Договорённости с партнёром, которые важнее любого бюджета

Когда говорят о семейных финансах, обычно обсуждают таблицы, счета, проценты на накопления и способы экономии. Но есть вещь, которая стоит выше любой финансовой системы и без которой рухнет самый идеальный бюджет. Речь идёт о честных договорённостях между партнёрами по поводу того, как они относятся к деньгам, какие у каждого страхи и ожидания, и что для каждого означает «финансовая безопасность». Без этого разговора вы будете постоянно спотыкаться о непонимание: один будет копить на чёрный день с ужасом в глазах, а другой тратить на впечатления с девизом «мы живём один раз», и оба будут искренне считать, что партнёр просто не умеет обращаться с деньгами.

Проблема в том, что наши финансовые установки формируются в детстве и часто не проговариваются вслух. Один вырос в семье, где каждая копейка была на счету и любую поломку воспринимали как катастрофу, потому что запаса не было. Другой — в семье, где деньги тратили легко, не особенно задумываясь о завтрашнем дне, потому что родители хорошо зарабатывали и привыкли ни в чём себе не отказывать. И вот эти два человека встречаются, начинают жить вместе, и каждый действует по своему сценарию. Он видит её новую сумочку и думает: «Мы разоримся». Она видит его вечный режим экономии и думает: «Мы никогда не живём в удовольствие». Ссоры неизбежны, потому что каждый считает своё поведение единственно правильным.

Единственный способ разорвать этот круг — сесть и честно рассказать друг другу свою историю денег. Не требуя немедленных решений, не доказывая свою правоту. Просто поделиться: «В моей семье было так, поэтому я боюсь кредитов и люблю видеть растущий счёт». И услышать в ответ: «А я вырос с мыслью, что деньги приходят и уходят, и главное — не упустить момент, пока они есть». Когда вы понимаете, откуда берутся привычки и страхи партнёра, они перестают быть «глупыми» и «неправильными», они становятся просто разными, и это уже можно обсуждать без агрессии.

Следующий шаг — найти не компромисс (который часто оставляет обоих недовольными), а общую цель, важную для обоих. Не «давай экономить на кофе», что звучит как наказание, а «давай через два года поедем в ту страну, о которой мы оба мечтаем». Когда у вас появляется общая мечта, вопрос «чья стратегия лучше» отпадает сам собой, потому что вы ищете не победителя в споре, а путь к общей цели. И тогда один находит удовольствие в том, чтобы найти более выгодный тариф, а другой — в том, чтобы вкусно и недорого приготовить ужин вместо доставки. Вы перестаёте работать друг против друга и начинаете работать друг с другом. И это приносит не только деньги, но и гораздо более ценное чувство — что вы команда, а не два человека, случайно живущих под одной крышей. А когда есть команда, любые финансовые трудности преодолеваются легче, а радости становятся общими. И это, пожалуй, лучшая финансовая инвестиция, которую только можно сделать.

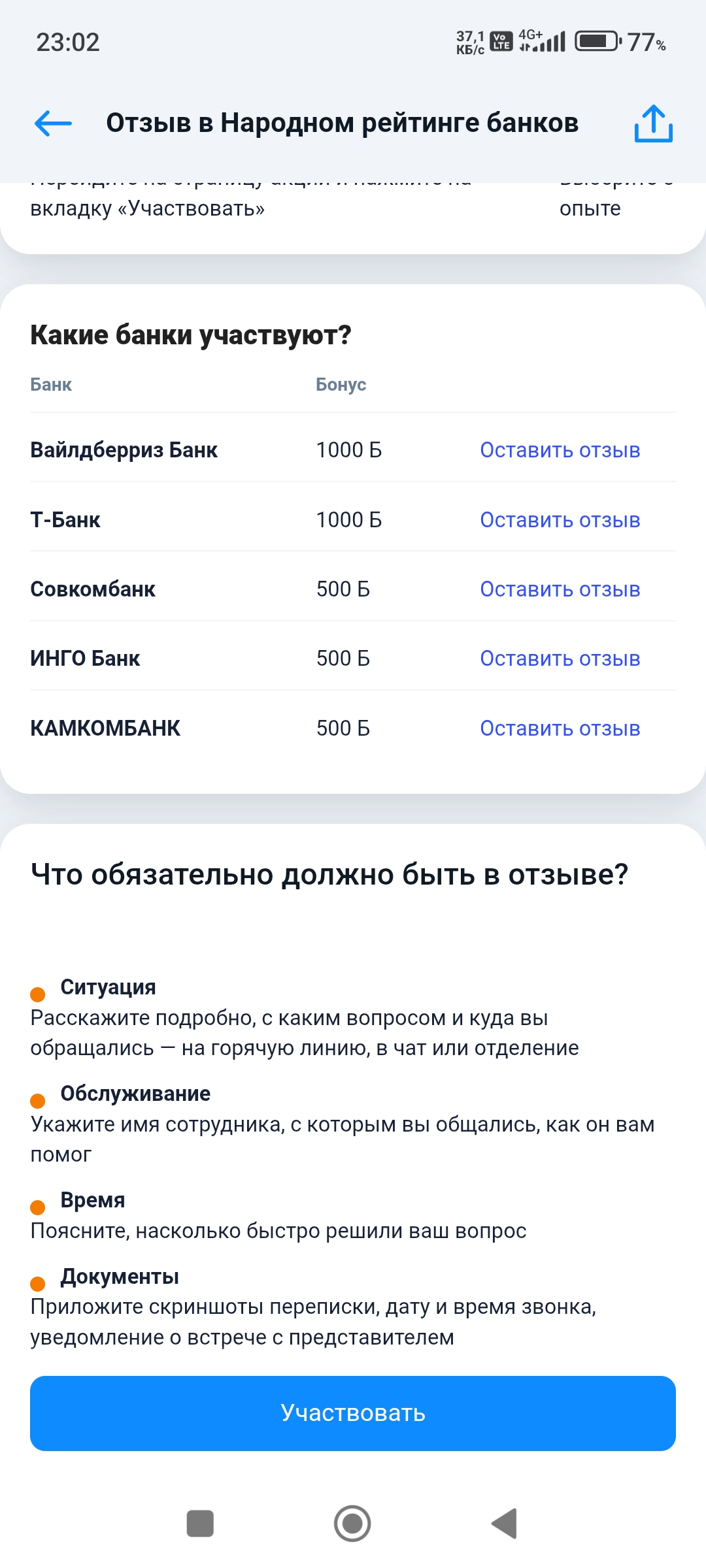

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Когда мы говорим о финансовой безопасности, большинство людей сразу думают о подушке безопасности, страховании жизни или инвестициях. Но есть один аспект, который многие упускают, хотя он способен разрушить даже самый тщательно выстроенный бюджет за считанные дни. Речь идёт о юридической неграмотности в бытовых вопросах, которая регулярно приводит к неожиданным штрафам, судебным издержкам и компенсациям. Вы можете идеально вести учёт расходов и откладывать двадцать процентов дохода, но если вы...

Может показаться странным, но человек, который зарабатывает пятьдесят тысяч и точно знает, что через два года накопит на первый взнос по ипотеке, часто чувствует себя увереннее и богаче, чем тот, кто зарабатывает сто тысяч, но понятия не имеет, куда уходят его деньги и зачем они ему нужны. Это не парадокс, а психологическая реальность: отсутствие цели создаёт ощущение бессмысленности любых усилий, и деньги начинают утекать сквозь пальцы просто потому, что их не к чему привязать.

Мы привыкли считать, что щедрость — это добродетель, особенно когда речь идёт о помощи близким или поддержке друзей. Но есть одна ловушка, в которую попадают многие: вы начинаете тратить на других больше, чем можете себе позволить, и делаете это не от большого сердца, а из чувства вины, внутреннего долга или желания казаться успешнее, чем вы есть на самом деле. Вы берёте дорогие подарки на праздники, когда ваши накопления стремятся к нулю, вы угощаете друзей в ресторане, хотя дома сидите на...

В Москве 24 апреля состоялась торжественная церемония награждения призеров и победителей ежегодного профессионального конкурса для пресс-служб и PR-команд компаний «Пресс-служба года». По итогам оценки жюри проект PR-команды ГК Lime Credit Group, реализованный в 2025 году, получил статус «Отличник конкурса». Диплом вручили PR-директору Диане Притыко.

Как то интересно,Валберис банк есть,а Озон банка нету.?

Финансовая подушка: зачем она нужна и как её создать? 🤑

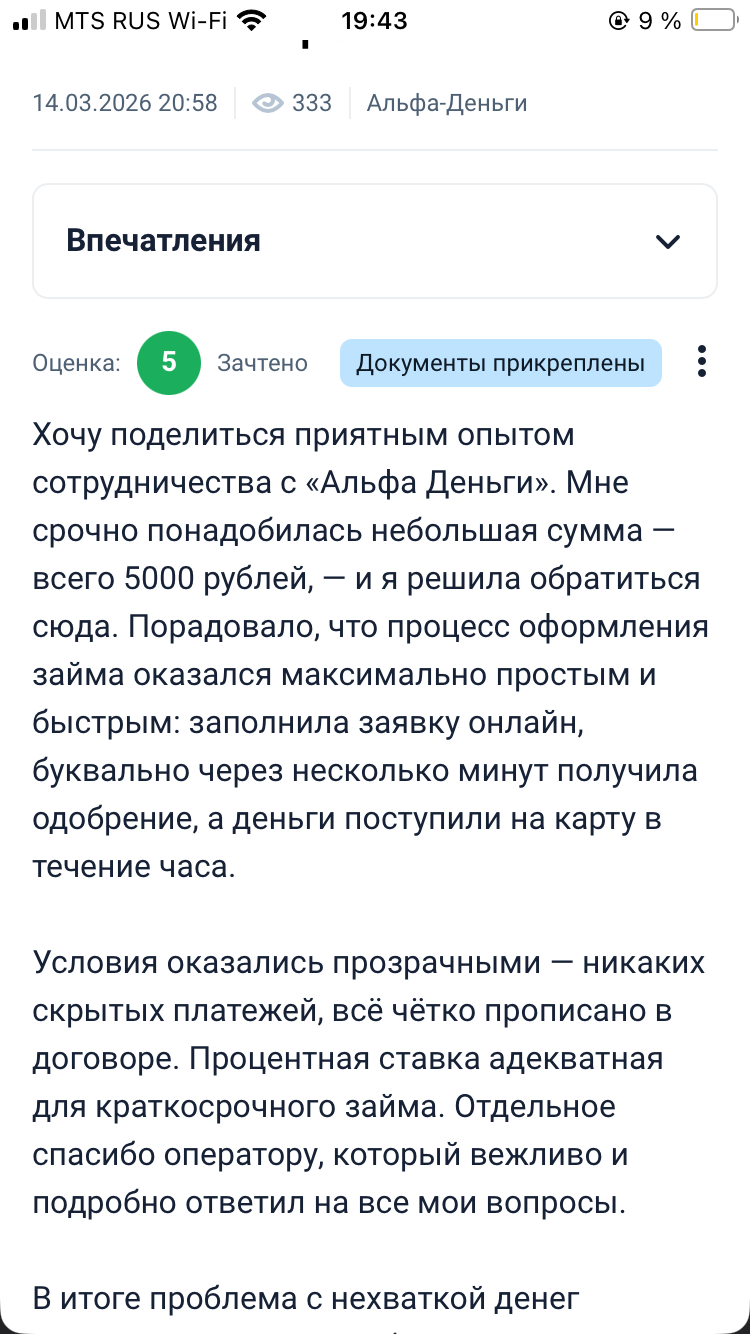

Я приняла участие в акции ООО МКК«А Деньги» «Дарим 1 000 рублей за добрые слова».

Москва, 28 апреля, 2026г — Торговая сеть «Пятёрочка» подтвердила статус лидера на рынке горячего кофе среди ритейлеров. По данным исследования РОМИР, 76% покупателей кофе в продуктовых магазинах отдают предпочтение напиткам собственного бренда сети «Пятёрочка Кафе». Это самый широкий охват покупателей кофе навынос среди розничных игроков.

Я очень люблю кофе, но после того как увидела какая антисанитария в этом аппарате, перестала пить из магазинных и уличных кофейных аппаратов. Я редко пишу отрицательные отзывы, но здесь не могу промолчать. Например: 1) при редкой чистке внутри трубок и самого бака аппарате могут завестись кишечная палочка, синегнойная палочка, легионеллы и плесневые грибки, что может привести к пищевому...

Сегодня должны доставить карту банка домой, как быть уверенным в том, что это именно представитель банка, а никто нибудь сторонний человек?

Вы хотите накопить на отпуск, на телефон, на велосипед. Сумма небольшая, казалось бы, реально за пару месяцев. Но проходят месяцы, а денег нет. Вы откладываете, потом срываетесь, потом бросаете. Знакомая история? Проблема не в силе воли. Проблема в том, что ваша цель не имеет эмоционального заряда. Отпуск это слишком абстрактно. Телефон это просто вещь. Велосипед это не срочно. Мозг не будет напрягаться ради абстрактной цели. Ему нужна яркая картинка, эмоции, детали. Поэтому превратите цель в...