Как я в 2020 году понял цену слишком частых прогнозов

«Ну теперь-то всё ясно», — сказал мне знакомый весной 2020-го, когда мы созванивались вечером после очередного рыночного виража. Я тогда кивнул, хотя на самом деле ясности не было вообще. Было много графиков, много громких мнений, куча уверенных формулировок и очень мало спокойного понимания, что делать обычному человеку со своими деньгами.

У меня тогда был небольшой портфель. Без больших амбиций, без плечей, без желания изображать трейдера. Но я постоянно читал прогнозы. Один говорил, что восстановление будет быстрым. Другой уверял, что это только начало падения. Третий находил исторические аналогии, четвёртый спорил с третьим. И каждый звучал достаточно убедительно, чтобы на пару часов сбить мне внутренний ориентир.

Самое смешное, что я почти не совершал резких сделок. То есть внешне выглядел дисциплинированным. Но внутри портфель перестал быть моим решением. Он стал зависеть от последнего прочитанного мнения. Утром я был готов докупать, вечером уже думал сократить риск, на следующий день снова убеждал себя сидеть спокойно. Сделок мало, нервов много.

Тогда я впервые увидел, что прогноз может вредить даже без прямого действия. Он занимает место в голове. Ты начинаешь жить не своим горизонтом, а чужой уверенностью на ближайшие две недели. А если таких уверенных людей вокруг десятки, то получается странный хор: все говорят по-разному, но каждый так, будто сомневаться должен кто-то другой.

Позже, когда рынок уже прошёл тот период и эмоции остыли, я пересмотрел свои записи. Там было не столько про инвестиции, сколько про попытку найти взрослого, который точно скажет, что будет дальше. Неловко признавать, но именно этого я тогда хотел: не анализа, а разрешения не отвечать самому за решение.

Хороший прогноз не заменяет собственного плана, а плохой может украсть даже тот план, который уже был.

С тех пор я читаю рыночные мнения иначе. Не как инструкцию, а как материал для сравнения. Если прогноз помогает проверить риск — полезно. Если после него хочется срочно всё переделать, я беру паузу. Для меня это стало простым фильтром: текст, после которого я понимаю свои действия лучше, оставляю в голове. Текст, после которого просто тревожнее, закрываю без чувства вины.

Финансовый рынок и так шумный. Там всегда найдётся человек, который убедительно объяснит вчерашнее движение и так же уверенно заговорит о завтрашнем. Но портфель потом остаётся у меня, не у него. И убыток или пропущенная возможность тоже остаются у меня.

Практическая ремарка из той истории такая: прогнозы можно читать, но лучше заранее знать, какую роль они вообще играют в вашей системе. Если роли нет, они быстро становятся не информацией, а погодой в голове. А с погодой, как известно, трудно строить нормальный маршрут.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

Новогодние праздники в 2027 году для россиян будут длиться 11 дней. Это следует из проекта Министерства труда России.

Вот это по-русски!😄👍🤝!!! Ещё даже лето не началось, а мы уже о Новогодних каникулах задумываемся и о том сколько дней предстоит отдыхать! Спасибо за заблаговременную информацию! Теперь нужно придумать, что же делать эти 11 дней... или куда поехать.

С наступающими майскими праздниками - МИР! ТРУД! МАЙ!

🕊🕊🕊☀☀☀

Одна из самых распространённых и при этом редко обсуждаемых финансовых проблем — это привычка откладывать жизнь на потом, когда вы наконец накопите, когда закроете кредит, когда купите квартиру, когда достигнете финансовой свободы. Вы живёте в режиме временного убежища, отказывая себе в путешествиях, хобби, качественной еде и даже обычной одежде, потому что «сейчас не время», «нужно экономить», «вот когда у меня будет свой угол, тогда и заживу». Годы идут, вы действительно накапливаете ипотеку...

Суббота без планов раньше казалась мне почти бесплатной. Никуда не еду, билеты не покупаю, кафе не бронирую, гостей не зову — значит, бюджет должен отдохнуть вместе со мной. А потом в воскресенье вечером я открывала историю операций и видела, что “тихий домашний уикенд” почему-то обошёлся не так уж тихо.

Вы наверняка знакомы с этим внутренним диалогом: «В этом месяце я так устал, я заслужил эту доставку, а со следующего месяца начну экономить». Или: «Это последний раз, когда я покупаю эту дорогую вещь, с понедельника берусь за ум». Или: «Я отпраздную это событие в ресторане, а потом затяну пояс». Мозг каждый раз находит повод сделать исключение, и это исключение становится правилом, потому что следующий месяц ничем не отличается от предыдущего, и вы снова находите причину отложить начало новой...

Почему например такси может приходить чаще всего в категориях месяца от банков, а вот кафе и рестораны, а тем более фастфуд с большой натяжкой?

У каждого из нас есть что-то, что хочется защитить. Машина, в которую вложил душу и кредит. Квартира, где каждый угол — история. Поездка, которую планировал полгода. Здоровье, о котором вспоминаешь, когда уже прихватило.

Наша Дымка живёт с нами в просторной квартире. Многоквартирный дом. Всегда есть риски коммунальных аварий. Бывают небольшие протечки от соседей, задымления по вентиляции.

Пару раз топил сосед сверху при неисправности работающей стиральной машины. От рисков при форс-мажорах обязательно запланирую страхование квартиры, ознакомившись с рекомендациями на Банки ру https://www.banki.ru/insurance/order...

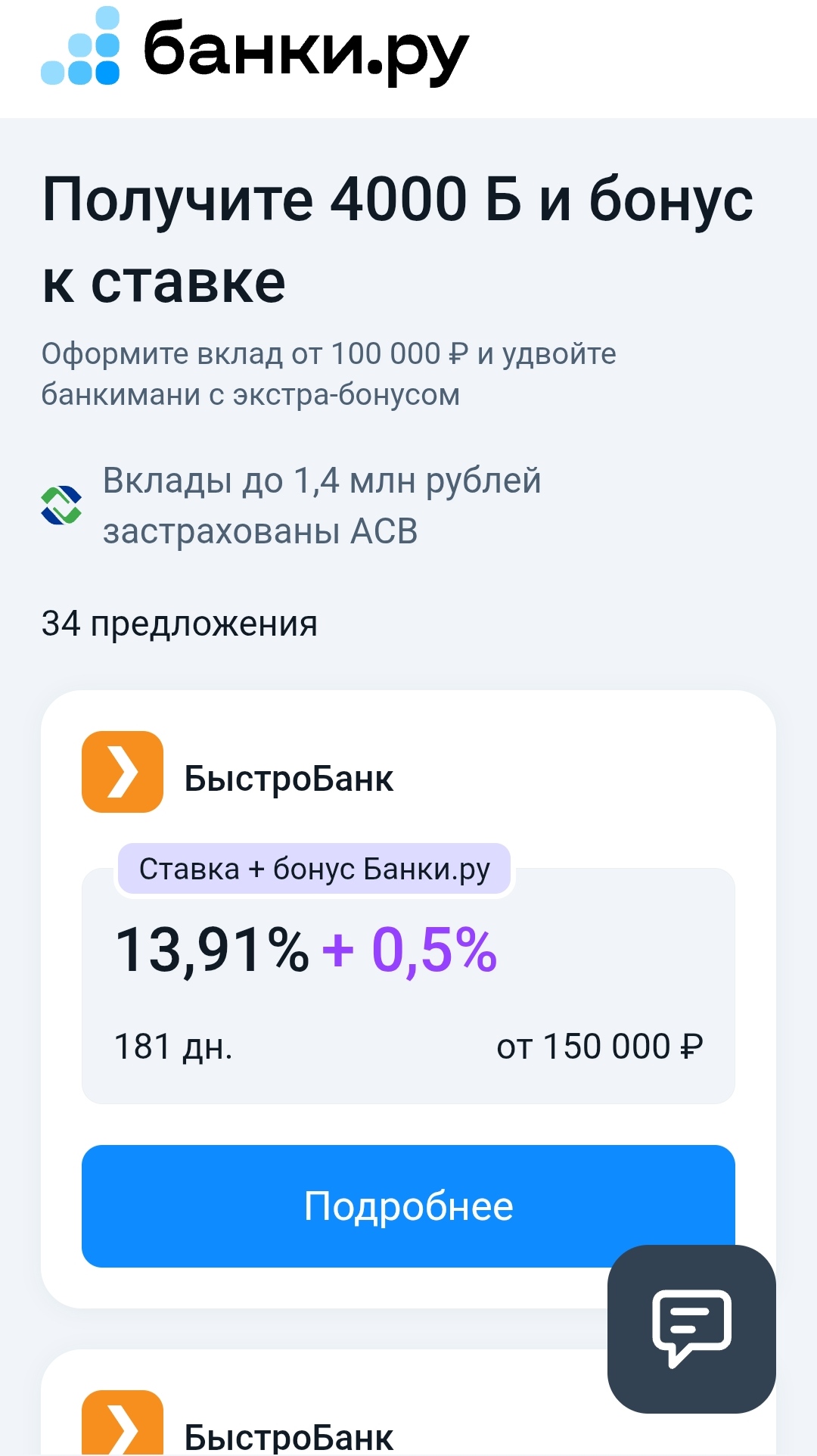

Наконец то я смогла накопить 2000 банкимани и открыть вклад с экстра-бонусом и удвоить свои банкимани. Рассказываю подробности.

Фразы, которые вы слышали в детстве, продолжают звучать в вашей голове, даже если вы их уже не помните, и они определяют ваше финансовое поведение гораздо сильнее, чем все прочитанные книги по финансовой грамотности. «Деньги не главное», «Богатые люди все жулики», «Деньги портят человека», «Большие деньги не заработаешь честным трудом», «Надо жить по средствам» (в смысле бедно) — все эти установки, впитанные с молоком матери, создают внутреннего критика, который саботирует любые ваши попытки...

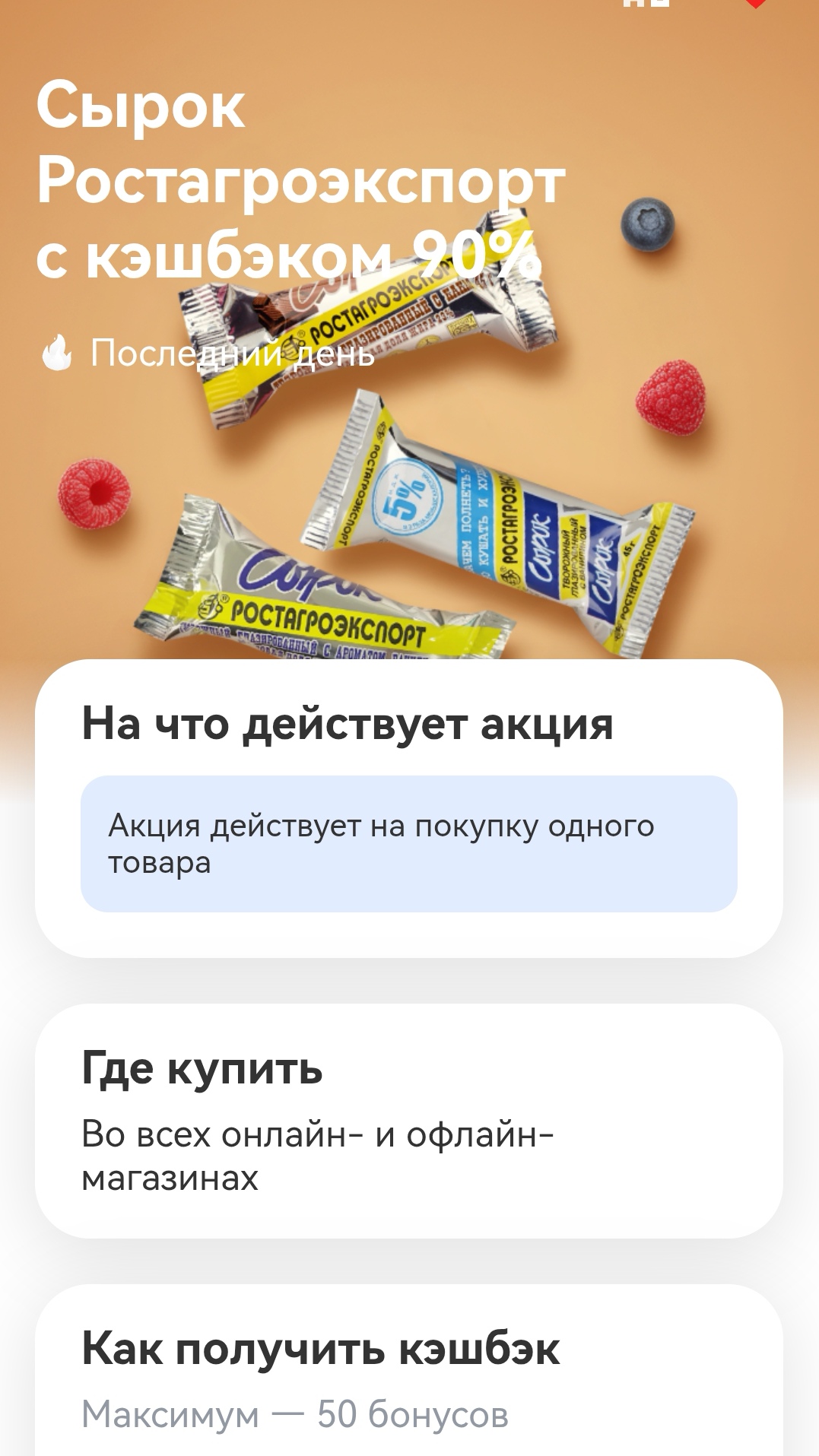

Сегодня в приложении Т-банка снова появилось предложение с кэшбеком на творожный сырок бренда "Ростагроэкспорт".

Существует распространённое заблуждение, что финансово грамотный человек — это тот, кто знает каждую копейку, планирует бюджет на год вперёд с точностью до рубля и никогда не позволяет себе спонтанных трат. Этот образ пугает многих, потому что он ассоциируется с унылой жизнью, полной запретов и ограничений, где нет места радости и лёгкости. Люди боятся, что, начав следить за деньгами, они потеряют себя и превратятся в занудных скряг, которые вздрагивают при каждой трате. И этот страх часто...