Как я через Банки.ру страховал квартиру от соседа-потопыша

История, которая заставила меня взяться за ум: сосед сверху устроил потоп в третий раз за два года. Первый раз я простил — ремонт сделал за свой счет. Второй раз он заплатил половину. Третий — сказал «денег нет, иди в суд». Я пошел к юристу, тот посчитал: судиться год, а у него зарплата серая, взять нечего. Я плюнул и сделал ремонт снова. После этого случая я понял: надеяться на адекватность соседей — плохая стратегия. Нужно страховать свою квартиру от залива. Зашел на Банки.ру, чтобы найти полис, который реально покроет ущерб, а не будет иллюзией. Рассказываю, как выбирал и почему не взял самый дешевый.

С чего я начал и что я хотел

Мои риски: сосед-потопыш сверху (90% вероятности), лопнувшая труба в стене (5%), пожар из-за старой проводки (5%). Кражу не включал — взять нечего. Страхование ответственности перед соседями — не надо, это я вряд ли кого затоплю.

Главное требование: высокая страховая сумма по риску «залив». Я посчитал, что капитальный ремонт ванной, туалета и коридора после серьезного потопа стоит определенной суммы (условно 400 000 рублей). Лимит должен быть не меньше. Плюс без франшизы (чтобы при мелком заливе не остаться с носом). Плюс выплата деньгами (а не направлением на ремонт к их подрядчикам).

Как я сравнивал страховки на Банки.ру

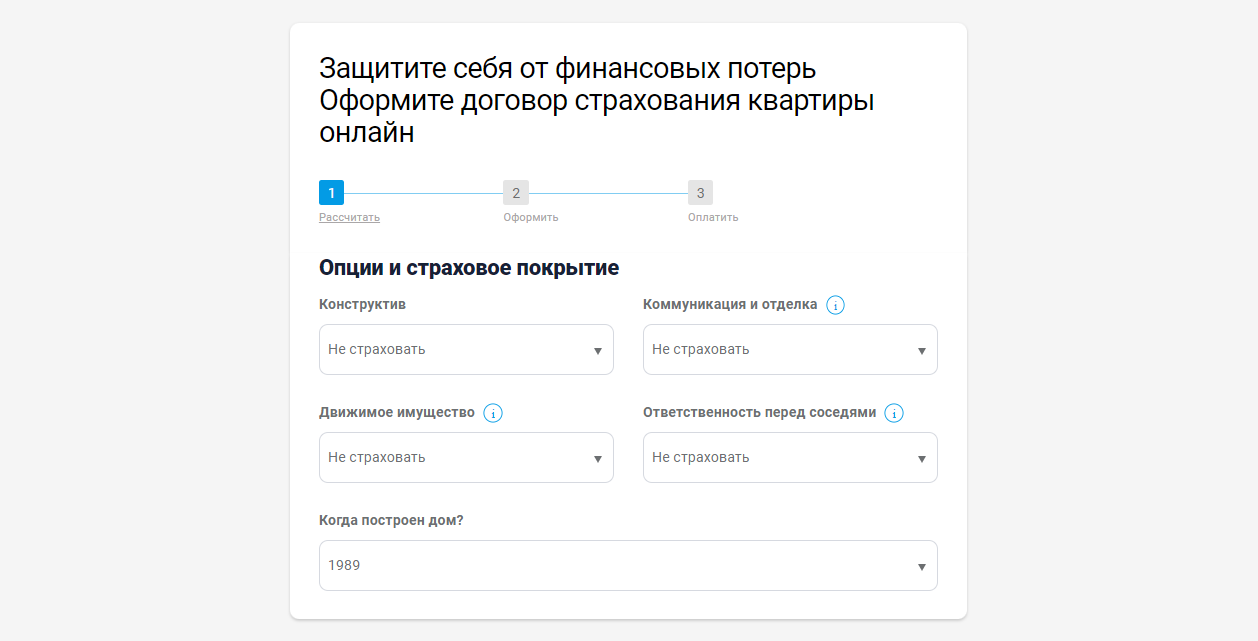

Я зашел в каталог страхования квартир, заполнил параметры. Система выдала десятки предложений — от 500 рублей в год до 15 000.

Первое, на что я обратил внимание, — лимит по риску «залив». В дешевых полисах (500–1500 рублей) лимит был мизерный: 50 000–100 000 рублей. При реальном ущербе в 400 000 рублей я получил бы копейки. Эти полисы — просто бумажка для спокойствия. Я их отсек.

Второе — франшиза. В полисах за 2000–3000 рублей часто была франшиза 10 000–15 000 рублей. То есть при заливе на 50 000 рублей я получаю 35 000–40 000. При мелком ущербе (подтекли обои на 5000 рублей) не получаю ничего. Я искал без франшизы.

Третье — способ выплаты. В некоторых полисах было «направление на ремонт» (страховая сама зовет своих подрядчиков). По отзывам, качество ремонта у таких подрядчиков часто ужасное: кривые углы, дешевые материалы. Я выбрал выплату деньгами.

Четвертое — исключения. В одном полисе было написано: «не покрывается ущерб, если залив произошел по вине незастрахованного соседа». А мой сосед точно не застрахован. Бесполезно. Отсек.

Пятое — рейтинг страховой и отзывы. На Банки.ру есть рейтинги и отзывы о выплатах. Если у компании много жалоб на затягивание выплат при заливах, я не брал.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два полиса.

Первый — страховка за 3500 рублей в год. Лимит на залив 400 000 рублей, без франшизы, выплата деньгами, без дурацких исключений. Компания из топ-20, отзывы хорошие.

Второй — страховка за 6000 рублей. Лимит на залив 600 000 рублей, тоже без франшизы, выплата деньгами, плюс покрытие ответственности перед соседями (но мне не нужно). Я посчитал: переплачивать 2500 рублей за лишние 200 000 лимита, который мне не нужен, нет смысла.

Я выбрал первый полис. Заплатил 3500 рублей и стал спать спокойно.

Как страховка показала себя

Через три месяца сосед снова устроил потоп. На этот раз я не ругался, не ходил к юристу, а вызвал эксперта страховой. Он приехал на следующий день, оценил ущерб (ущерб составил около 150 000 рублей). Страховая выплатила деньги через пару недель.

Я нанял бригаду, сделал ремонт. Сосед даже не знал, что я застрахован, да и не нужно было.

Страховка окупилась в первый же год. Я пожалел только о том, что не сделал это раньше — до трех предыдущих потопов.

Мои выводы и советы тем, кто выбирает страховку квартиры через Банки.ру

- Дешевая страховка — бесполезная страховка. Полис за 500 рублей с лимитом 50 000 при реальном ремонте в 400 000 — это трата 500 рублей, а не защита.

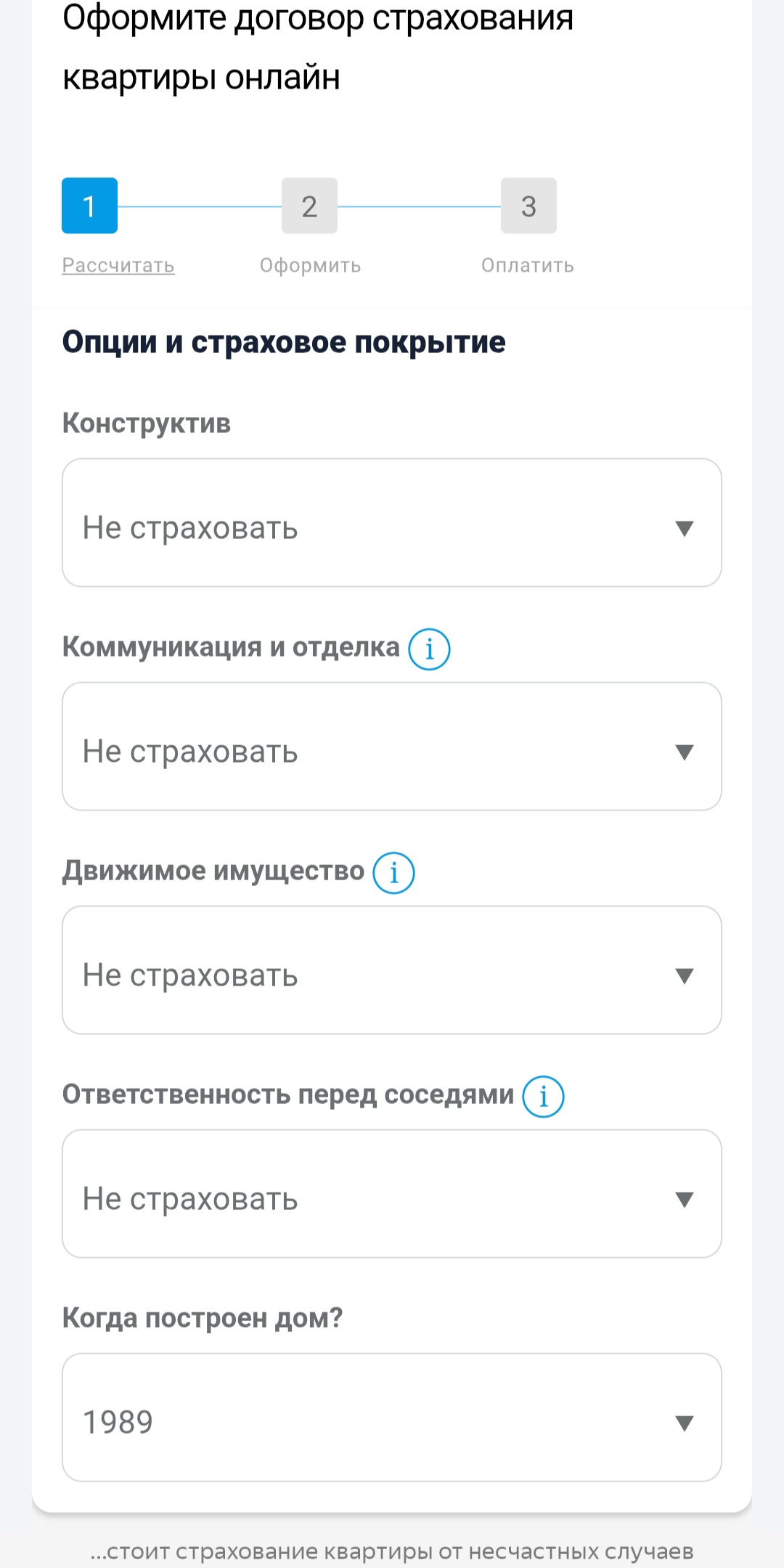

- Лимит по риску «залив» должен быть не меньше стоимости капитального ремонта вашей квартиры. Посчитайте ванную, туалет, коридор — унитаз, плитку, двери, сантехнику, покраску потолков. Если лимит меньше — не берите.

- Франшиза для квартиры — зло. Вы платите из своего кармана первые N рублей при каждом заливе. При мелком ущербе не получаете ничего. Лучше без франшизы.

- Выплата деньгами лучше, чем направление на ремонт. Ремонт от страховой — это ремонт, который нужен им, а не вам: дешевые материалы, плохие бригады. Деньгами вы сами наймете нормальных мастеров.

- Проверьте исключения. «Вина незастрахованного соседа» или «отсутствие хозяина более 30 дней» — такие пункты делают полис бесполезным для многих.

- Не экономьте на страховке, если у вас «проблемные» соседи. У меня сосед-потопыш. За 3500 рублей в год я получил защиту от его «творчества». Окупилось за три месяца. Посмотреть полисы с нормальными лимитами и без франшизы можно в каталоге страхования квартир на Банки.ру.

Главный урок

Я три раза делал ремонт за свой счет, потому что надеялся на совесть соседа. На четвертый раз застраховался. И правильно сделал. Страховка окупилась при первом же потопе. Теперь я не боюсь звонка в дверь от соседа снизу или звука льющейся воды за стеной. Банки.ру помог найти полис, который реально покрывает мой риск, без франшизы и с выплатой деньгами.

В прямом смысле слова, олени выбегают на дорогу!

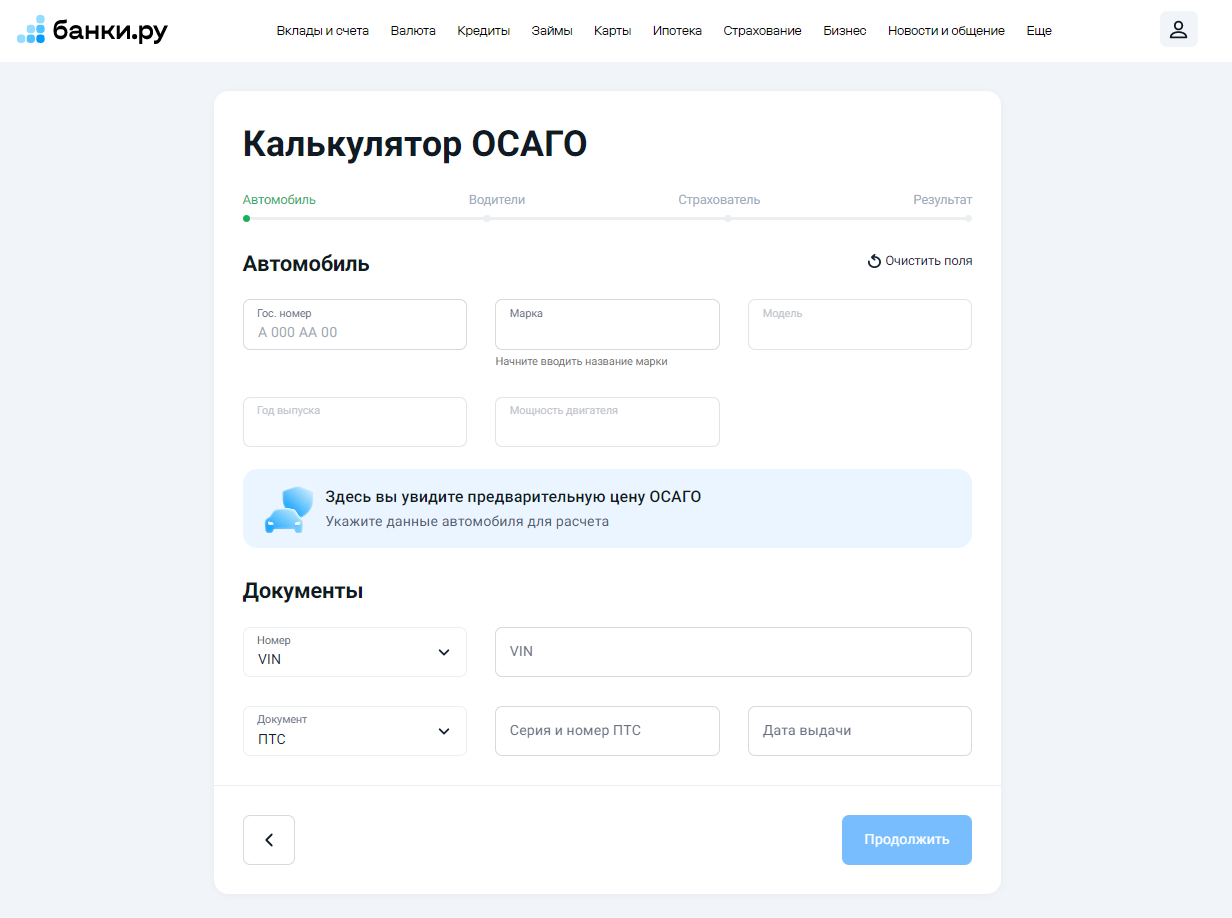

Каждый год перед продлением ОСАГО я мучаюсь одним вопросом: продлить в старой страховой или поискать дешевле? В прошлом году я поленился и просто продлил — заплатил несколько тысяч. В этом году решил потратить 15 минут и зашел на Банки.ру. Ввел данные своего автомобиля (марка, мощность, стаж, регион) и увидел, что цены на одинаковый полис у разных страховых различаются в разы. Самый дешевый был почти вдвое ниже того, что мне предлагала моя страховая. Но я не бросился покупать самый дешевый — сна...

Приобрела самую полную страховку на недвижимость в Т-банк ( недвижимость застрахована от всего, что только можно , самый полный пакет комбинированной страховки)

Мы построили дом каркасный своими руками, в основном материал из дерева, площадь большая и вложено туда очень много труда и конечно же денег. В основном это через поддержку банка получилось и соответственно требования банка были застраховать дом и тем более нам тоже самим не помешает застраховать. В этом нам помог Банки. Ру: https://www.banki.ru/webview/insurance/order/realty/mortgage/result?bankId=1&amount=2622135.53&gender=1&birthDate=29.03.1996&category=e...

СОГАЗ наградил 179 медицинских учреждений России отличительным знаком «Клиника года – 2026». Звание «Клиника года» присвоено на основе оценок и отзывов застрахованных в СОГАЗе по ДМС за 2025 год.

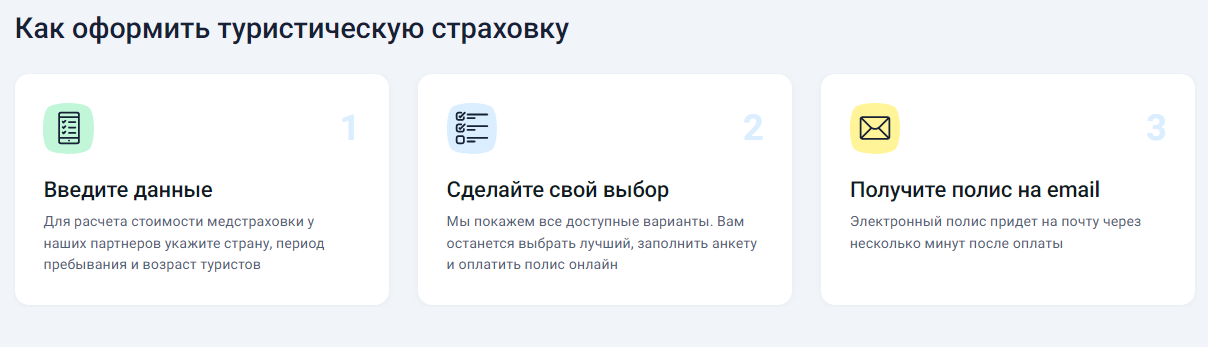

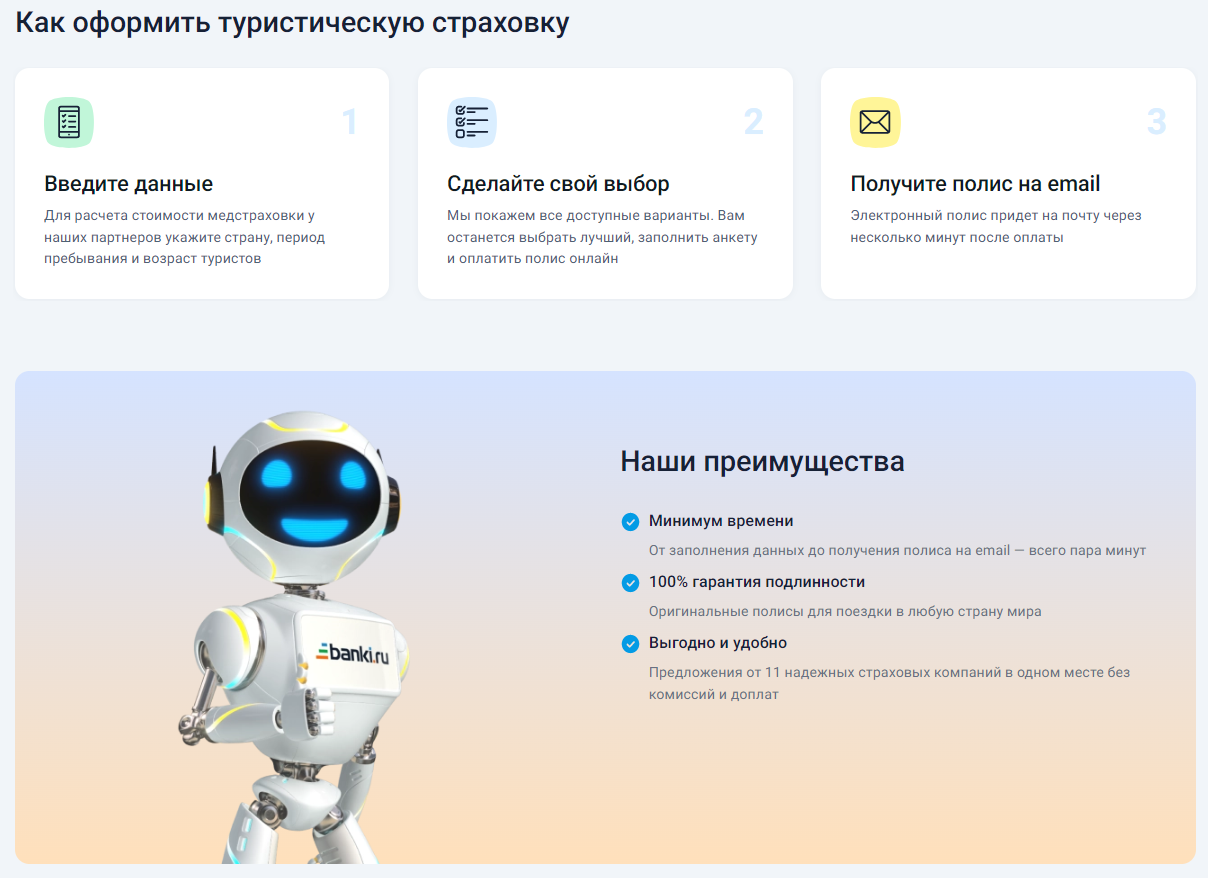

Большинство путешественников вспоминают о страховке примерно в тот момент, когда уже поздно – чемодан уехал в другой город, а вы остались в транзитной зоне без багажа и понимания, что делать дальше. Между тем страховой полис в поездке – это не только про «если заболею». Это целый набор ситуаций, о которых обычно не думают, пока они не случаются. Собрали 20 неочевидных причин, почему страховка в путешествии – это не формальность, а тихий герой вашей поездки.

Когда я планировал поездку в горы с треккингом, я знал, что обычная страховка для туриста может не покрыть травму при падении на тропе. Моя знакомая сломала ногу на простой прогулке, а страховая отказала, потому что в договоре было исключение «занятия активными видами спорта». Я решил не повторять ее ошибку. Зашел на Банки.ру, чтобы найти полис, который покрывает активный отдых. Рассказываю, как выбирал и на что обращал внимание, чтобы в случае ЧП не платить из своего кармана.

Пару лет назад у меня случилась неприятность: рейс задержали на 12 часов, а страховка, которую я купил для галочки, не покрывала такие расходы. Я сидел в аэропорту, тратил свои деньги на еду и гостиницу и ничего не мог вернуть. После этого случая я решил: к выбору страховки для путешествий буду подходить осознанно. Перед следующей поездкой в Европу я зашел на Банки.ру, сравнил предложения разных страховых и нашел полис, который покрывал не только медицину, но и задержку рейса, и отмену...

История, знакомая многим: сосед сверху устроил потоп в моей ванной и коридоре. Ремонт обошелся в круглую сумму, а сосед сказал "денег нет". После этого случая я решил застраховать квартиру. Зашел на Банки.ру, ввел параметры и увидел предложения от 500 рублей до 15 000 рублей в год. Сначала я подумал: зачем платить много, возьму дешевый. Но когда начал читать условия, понял, что дешевый полис — это просто бумажка без реальной защиты. Рассказываю, как выбирал и почему в итоге заплатил...

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более 3,8 миллиарда рублей в сегменте автострахования за период 13 — 26 апреля. В том числе, по каско было выплачено более 1,1 миллиарда рублей, а по ОСАГО — более 2,7 миллиарда рублей.

Пришло время продлевать полис ОСАГО, и я решил не оформлять автоматически в старой страховой, а сначала проверить, какие есть варианты на рынке. Разброс цен в прошлом году был заметный, поэтому захотелось сравнить условия заранее. Для этого использовал каталог на Банки.ру: https://www.banki.ru/products/insurance/osago/

Каждый год продление ОСАГО — это для меня маленький квест. В прошлый раз я просто продлил в своей страховой, даже не сравнивая цены. А потом случайно узнал, что друг заплатил на треть меньше за полис с теми же параметрами. Я задумался: сколько же я переплатил за свои прошлые годы? В этот раз я решил подойти к вопросу осознанно. Зашел на Банки.ру, ввел данные своего автомобиля, и за несколько минут увидел десяток предложений. Цены на одинаковое покрытие отличались в разы. Рассказываю, как...

Дарья Гребельник приступила к работе в должности директора по персоналу АО СК «РСХБ-Страхование».

Долгое время я покупал самую дешевую страховку для выезжающих за рубеж. Рассуждал просто: для визы нужна "галочка", а если что случится, заплачу сам. Но после истории друга, которому в Европе разбило колено, а счет из клиники пришел на несколько тысяч евро (и это после страховки!), я задумался. Друг купил дешевый полис, который не покрывал многие услуги и имел франшизу. В итоге ему пришлось доплачивать из своего кармана. Перед следующей поездкой я зашел на Банки.ру, чтобы сравнить...

После того как соседа сверху прорвало в третий раз, я понял: надеяться на "авось" больше нельзя. Каждый ремонт ванной и коридора обходился в круглую сумму. Договориться с соседом по-хорошему не получалось — ни денег, ни желания. Я решил застраховать свою квартиру именно от залива. Зашел на Банки.ру, начал сравнивать полисы и с удивлением обнаружил, что за копеечную цену продают бесполезные бумажки. А нормальный полис стоит адекватных денег, но реально покрывает ущерб. Рассказываю, как...