Нашел через Банки.ру кредитную карту, которая стала моей финансовой подушкой

У меня есть железное правило: резервный фонд — это святое, трогать его можно только в том случае, если без этого жизнь рухнет. Но однажды у меня сломалась машина, пришлось срочно покупать холодильник (старый умер) и оплатить курсы повышения квалификации — всё в одном месяце. Своих свободных денег не хватило, а резервный фонд трогать было жалко — он на другой случай. И тут я вспомнил про кредитную карту. Если взять на месяц-два и вернуть до процентов, я решу проблему, не опустошая накопления. Я зашел на Банки.ру, чтобы найти карту с длинным грейс-периодом, без платы за обслуживание и с кэшбэком за крупные покупки. Рассказываю, как выбирал и почему теперь кредитка — мой лучший финансовый инструмент (при правильном использовании).

Почему вообще кредитка, а не свои деньги?

Моя логика была такой: у меня есть резервный фонд, но он лежит на накопительном счете и приносит доход. Если я его трону, то потеряю проценты за месяц (при досрочном снятии). А если я возьму кредитную карту с грейс-периодом 50 дней, то за эти 50 дней я получу зарплату, закрою долг, а мои накопления продолжат лежать и работать. По сути, кредитка становится бесплатным мостом между вашими расходами и доходами. Но только при условии, что вы возвращаете долг вовремя.

Как я искал карту на Банки.ру

Я зашел в каталог кредитных карт, отфильтровал по двум параметрам: бесплатное обслуживание и льготный период от 50 дней. Осталось много. Дальше начал изучать детали.

Первое, на что я обратил внимание, — на что распространяется льготный период. Мне нужно было на безналичные покупки (холодильник, курсы, запчасти). Снятие наличных не планировал — там грейс редко работает, да еще и комиссия.

Второе — минимальный платеж. Если я возьму холодильник за 50 000 рублей, а в следующем месяце смогу заплатить только 20 000, то на остаток 30 000 рублей начнут капать проценты. Минимальный платеж в 3–5% от долга — это комфортно. А 10% уже опасно: при долге 50 000 рублей нужно будет отдать 5000 в следующем месяце, иначе просрочка.

Третье — процентная ставка после грейса. Даже если я планирую платить вовремя, бывают форс-мажоры. Я отсек карты со ставкой выше 30% годовых.

Четвертое — кэшбэк. Раз уж я собираюсь делать крупные покупки (холодильник, курсы), получать за это 1–5% кэшбэка — приятно. Я искал карту с кэшбэком на все покупки или на категорию «бытовая техника».

Пятое — бесплатное обслуживание. Без условий. Я не хочу платить 1000–2000 рублей за карту, которая будет использоваться раз в полгода.

На чем я остановился

После нескольких дней сравнения я нашел карту в одном из крупных банков с параметрами:

- Бесплатное обслуживание без условий.

- Льготный период 55 дней на безналичные покупки.

- Минимальный платеж 3% от долга.

- Ставка после грейса 25% (но я не планирую ей пользоваться).

- Кэшбэк 1% на всё (без категорий, без активаций).

- Есть мобильное приложение, где видно, сколько осталось дней до конца льготного периода.

Кэшбэк не рекордный, но зато всё прозрачно.

Как я использовал карту

Я купил холодильник за 50 000 рублей, оплатил курсы (20 000 рублей) и запчасти для машины (15 000 рублей). Общая сумма — 85 000 рублей. Карта дала мне 55 дней, чтобы вернуть долг без процентов.

Через 20 дней пришла зарплата — я вернул 40 000 рублей. Через еще 15 дней — премия, вернул остальные 45 000. Всё в грейс-периоде. Процентов = 0.

Кэшбэк 1% от 85 000 рублей = 850 рублей вернулись на счет. Я их просто перевел на накопительный счет. Бесплатный обед.

Резервный фонд остался нетронутым и продолжал приносить проценты.

Что я понял про кредитку как инструмент

Кредитная карта — это не зло. Это инструмент. Как нож: можно порезать хлеб, а можно пораниться. Если использовать ее как «бесплатный кредит на месяц-два» и закрывать долг в грейс-период, она помогает:

- Не трогать свои сбережения.

- Получить кэшбэк на крупные покупки.

- Сгладить кассовые разрывы между зарплатами.

Но если начать платить только минимальный платеж или снимать наличные — она превращается в долговую яму с огромными процентами.

Мои выводы и советы тем, кто хочет использовать кредитную карту как финансовый буфер

- Никогда не берите кредитку, если не уверены, что сможете вернуть долг в грейс-период. Проценты после грейса убийственны.

- Выбирайте карту с бесплатным обслуживанием. Если вы используете карту редко, платить за годовое обслуживание 2000 рублей — невыгодно.

- Льготный период 50–55 дней — достаточно. 100 дней — красиво, но часто за это приходится платить платным обслуживанием или другими минусами.

- Минимальный платеж 3–5% — комфортно. Это значит, что если вдруг вы не сможете закрыть долг полностью, платеж будет небольшим, а не 10% от долга.

- Кэшбэк — приятный бонус, но не главное. 1% на всё лучше, чем 5% на категории, которые нужно каждый месяц выбирать и активировать.

- Никогда не снимайте наличные с кредитки. Комиссия 3–5% и проценты с первого дня. Для наличных есть дебетовая карта. Сравнить кредитные карты с долгим грейс-периодом и без платы за обслуживание можно в каталоге на Банки.ру.

Главный урок

Кредитная карта стала для меня бесплатным кредитным мостом между расходами и доходами. Я потратил 85 000 рублей, вернул без процентов, получил 850 рублей кэшбэка, а мой резервный фонд остался цел и продолжал работать. Банки.ру помог найти карту с долгим грейсом, бесплатным обслуживанием и кэшбэком без дурацких условий. Но повторю: это работает только если вы дисциплинированны и возвращаете долг вовремя. Иначе кредитка превращается в деньги под 25–30% годовых.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Трансстройбанк снизил ставки по вкладам с 1.05. Но и несмотря на снижение % ставок, условия для вкладчиков остаются весьма привлекательные, по выбору. Например, по вкладу ,, Стабильный,, с минимальной суммой от 100т ₽ эффективная ставка 15, 18% , на 1,5г и, по вкладу есть опция с возможностью досрочного его преждевременного закрытия, до окончания действия договора по льготным условиям , есть возможность пополнения и частичного снятия.

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Дополнительно добавлю , что банк , переодически изменяет условия тарифа , по НС, в части фиксации ставки по дате открытия и в коментариях отписываюсь пользователи в профильных ветках по Попадалову, т.к более года назад , у банка были другие условия в этой части , именно , фиксации ставки на приветсвенный период.

С началом торгов в пятницу биржевые цены на газ в Европе пошли вверх. На открытии стоимость топлива превысила 560 долларов за тысячу кубометров — это более чем на 1% выше расчётной цены четверга, сообщает лондонская биржа ICE.

Ближайшие фьючерсы (майские) по индексу TTF стартовали на отметке 563,8 доллара за тысячу кубометров, что соответствует росту в 1,4%. К 10:56 по московскому времени прирост немного скорректировался до 1,3%, а цена составила 563,1 доллара.

Динамика отсчитывается от значения...

В последнее время чеки в продуктовых магазинах стали напоминать номера телефонов. Раньше я не обращал внимания, какой картой расплачиваюсь на кассе, но после того как за месяц в «Пятерочке» и «Магните» ушло более 35 000 рублей, я решил: пора заставить банки возвращать мне часть этих денег.

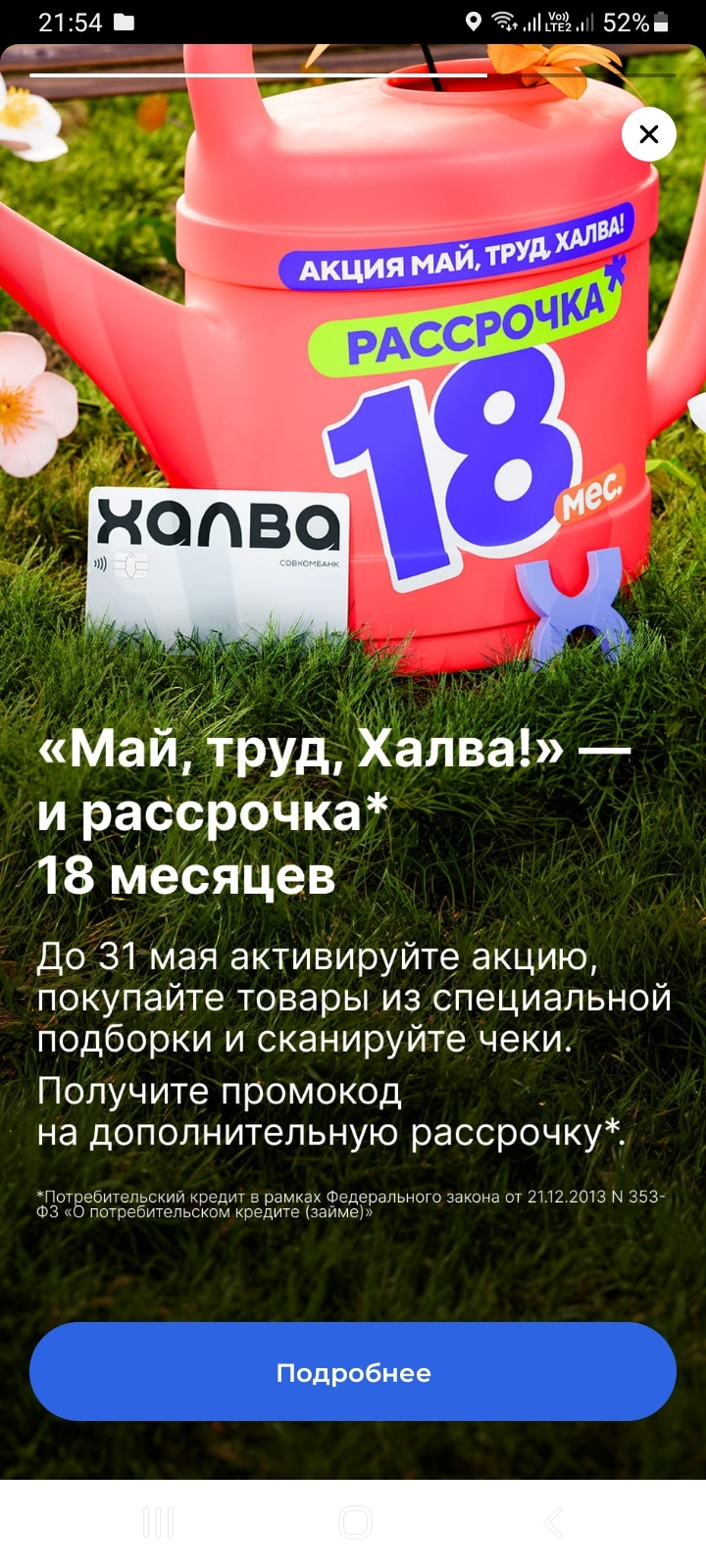

Совкомбанк запустил новую акцию "Май, труд, Халва", благодаря которой можно получить дополнительную рассрочку 18 месяцев за покупки акционных товаров. Для участия активируйте акцию, покупайте товары из специальной подборки, сканируйте чеки.

Порекомендуйте, как начать ? Перепробовал все на свете. В итоге никак не получается. Может есть какие подсказки. Давайте свои варианты

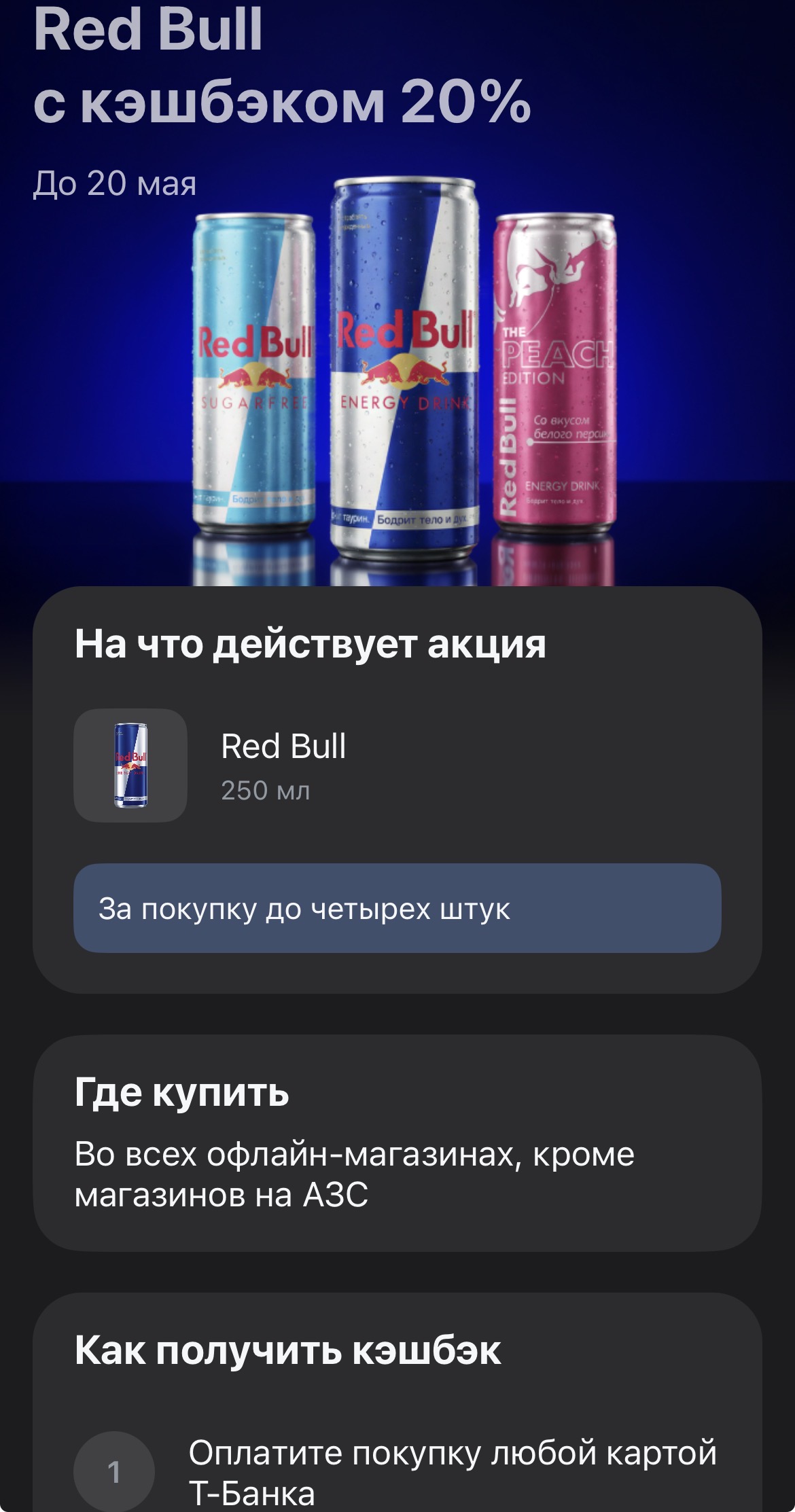

Когда впереди длинные выходные, сессия или важный рабочий рывок, запас бодрости никогда не будет лишним. Т-Банк решил «окрылить» своих клиентов и запустил акцию на один из самых популярных энергетиков. Сейчас за покупку Red Bull возвращают пятую часть стоимости — отличный повод пополнить запасы в холодильнике, не переплачивая за бренд.

На первый взгляд всё просто: карта есть, деньги на счёте есть - значит, можно платить.

Долгое время я хранил резервный фонд на накопительном счете, где проценты выплачивались на отдельный счет в конце месяца. Я был доволен — деньги доступны, доход капает. Но случайно наткнулся на пост, где человек сравнил: на одном и том же счете с одинаковой ставкой, но с капитализацией процентов (когда проценты прибавляются к телу счета) доход за год оказался выше на несколько процентов от суммы. Я зашел на Банки.ру, чтобы найти накопительный счет с ежемесячной капитализацией процентов. Таких...

Сейчас отличный повод порадовать себя новым девайсом, будь то флагманский смартфон с крутой камерой для летних путешествий или умные часы для контроля активности. Т-Банк запустил партнерское предложение с интернет-магазином МегаФона, которое делает покупку электроники ощутимо приятнее. Возврат 10% на такие категории — это весомая экономия, учитывая стоимость современных гаджетов, и реальная возможность перенаправить сэкономленные средства на аксессуары или связь.