Как психология «справедливой цены» заставляет вас переплачивать в магазинах

Вы когда-нибудь замечали трюк с тремя ценниками: товар стоит 1000 рублей, потом появляется ценник «старая цена 2000, новая цена 1000», и вы чувствуете, что это выгодная сделка, хотя ровно минуту назад вы считали 1000 обычной ценой? Или вы идете в магазин за одним товаром, видите табличку «скидка 50% на второй», покупаете два, хотя вам нужен был один, и считаете, что сэкономили, хотя на самом деле потратили вдвое больше, чем планировали. Маркетологи давно изучили нашу психологию и активно используют концепцию «якоря»: они показывают нам завышенную цену, чтобы на её фоне реальная цена казалась выгодной, хотя сама по себе она может быть завышена вдвое против себестоимости. Этот же механизм работает и с апгрейдами в технике, и с дополнительными услугами при покупке авиабилетов, и с программами лояльности, где вам нужно купить на определённую сумму, чтобы получить скидку. Везде нас подталкивают к тому, чтобы мы тратили больше, создавая иллюзию выгоды. Но настоящая выгода — это не когда вы получаете скидку, а когда вы вообще не совершаете ненужную покупку. Если вы купили ненужную вещь за полцены, вы не сэкономили половину, вы потратили вторую половину на то, что не планировали. И ваш бюджет стал беднее на эту вторую половину. Как защитить себя от этого трюка? Первое и самое простое — игнорировать старую цену и скидку и оценивать только текущую цену по отношению к вашей потребности и к рыночным аналогам. Забудьте про «экономию 50%», ответьте на вопрос: «Нужна ли мне эта вещь за эти деньги, если бы скидки не было?» Если да, то покупайте, скидка это приятный бонус. Если нет, то не покупайте, даже если скидка 90%. Потому что 90% от миллиона это всё равно сто тысяч, которые вы могли бы потратить на что-то нужное или отложить. Второй трюк: сравнивайте цену не со старой ценой, а со своим дневным или часовым заработком. Сколько часов вам нужно работать, чтобы заработать эту сумму? Если товар стоит 5000 рублей, а вы зарабатываете 500 рублей в час, то это 10 часов вашей жизни. Готовы ли вы потратить 10 часов жизни на эту вещь? Если да, и она вам действительно нужна, покупайте, даже без скидки. Если нет, то и со скидкой не надо, потому что вы не готовы обменять на неё своё время, а скидка не делает время дешевле. И третий приём для особо сложных случаев: составьте список всего, что вы купили за последний год по акциям и со скидками, и честно оцените, сколько из этих вещей вы реально использовали, а сколько пылится без дела. Сумма потраченного на ненужные «выгодные» покупки вас, вероятно, шокирует. Повесьте этот список на видное место и перечитывайте перед каждым походом в магазин или перед каждым онлайн-заказом. Он будет вашим якорем, но уже полезным — он будет напоминать вам, что скидки и акции это не способ сэкономить, а способ заставить вас потратить. Настоящая экономия начинается не в магазине, а ещё до входа в него, когда вы решаете, нужна ли вам вообще эта покупка. Скидка не должна становиться причиной для покупки, она может быть только дополнительным аргументом в пользу уже принятого вами взвешенного решения.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Вы наверняка слышали о налоговых вычетах, материнском капитале, субсидиях на ипотеку и прочих мерах государственной поддержки. На первый взгляд, это отличная возможность получить деньги, которые вам никто не вернёт, и направить их на важные цели. Но есть одно «но», о котором редко говорят в рекламных брошюрах: часто эти «бесплатные» деньги провоцируют вас на траты, которые вы бы без них никогда не совершили, и в итоге вы остаётесь в минусе, даже получив субсидию. Классический пример: государство...

Финансовая грамотность - это не просто умение считать деньги, а целый комплект знаний, навыков и привычек, которые позволяют человеку осознанно управлять своими финансами и строить устойчивое будущее. В современном мире финансовая грамотность превращается в один из ключевых факторов личного и семейного благополучия. Это не просто набор правил, а философия жизни, которая помогает обрести уверенность в завтрашнем дне.

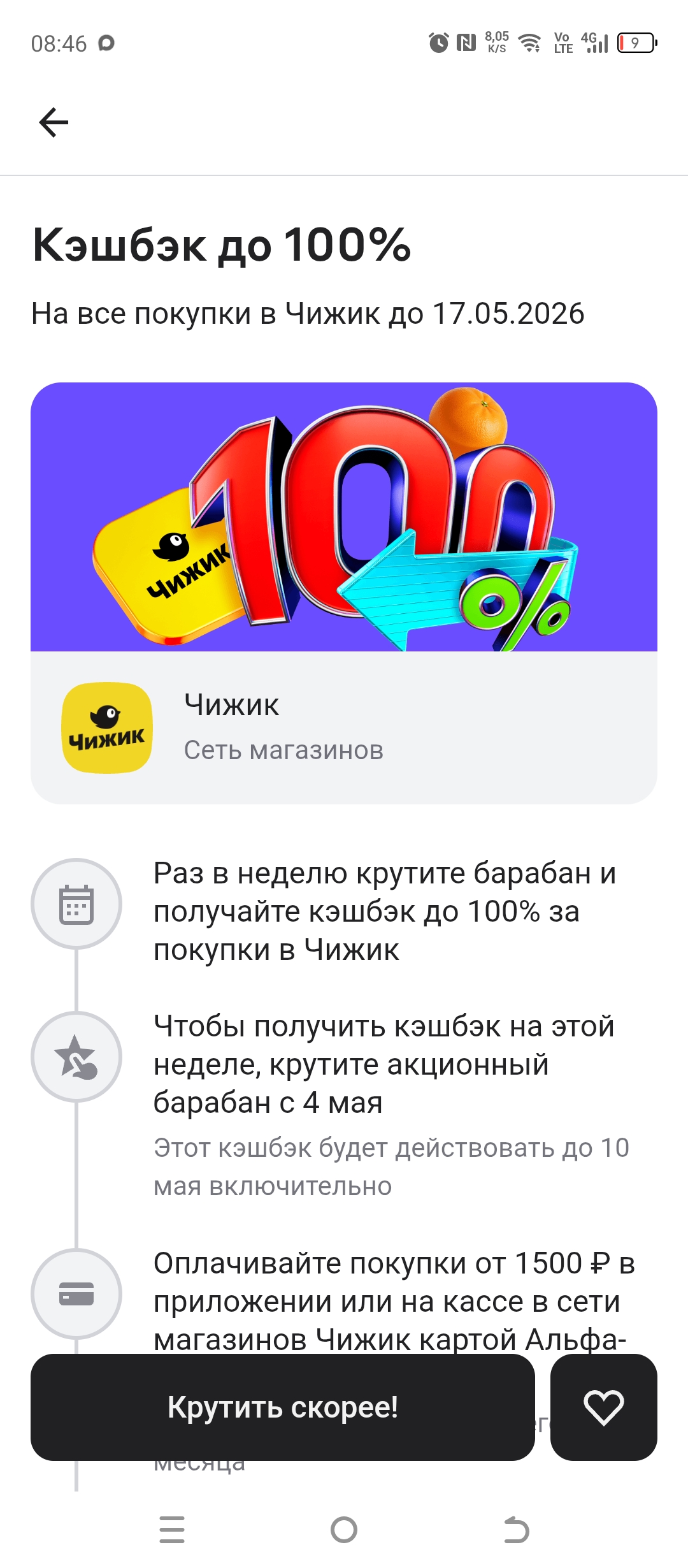

Хочу напомнить, что акция - Кэшбэк до 100% в Чижике от Альфа-Банка продолжается.

В первый раз 50%, а сейчас 20%. Перед 100% так дернулась стрелка и на 20% прыгнула.

Росстат объявил о внедрении дополнительного способа расчета коэффициента Джини — главного индикатора расслоения по доходам. Теперь показатель будет вычисляться после уплаты налогов (у малообеспеченных граждан налоги ниже), а также с поправкой на разницу в ценах между регионами. По итогам 2025 года, рассчитанный таким образом индекс составил 0,375. Об

этом сообщает «Коммерсантъ».

Для сравнения: по прежней, «стандартной» методике коэффициент Джини за тот же период достиг рекордных 0,422. Старый...

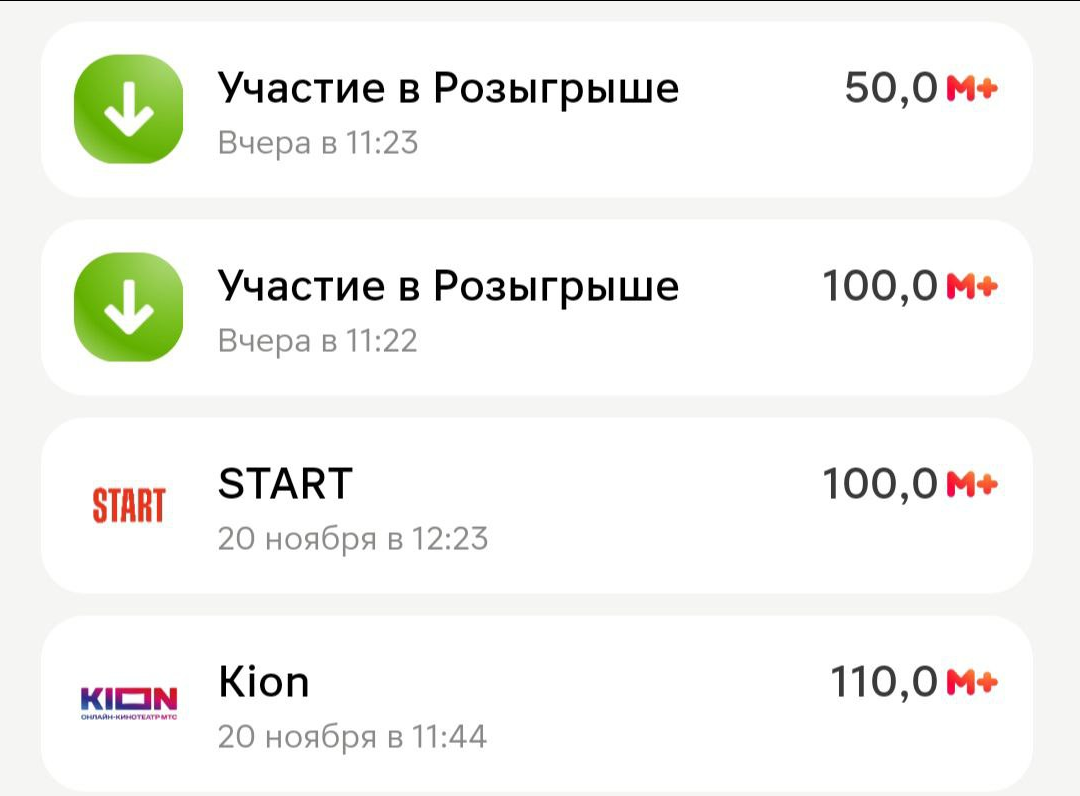

Решил тут на днях посчитать, сколько реально можно выжать из программы лояльности Банки.ру. Не в плане «халявы», а чисто с практической стороны — как обычному человеку без лишних телодвижений получить ощутимую прибавку к бюджету. Спойлер: выходит довольно вкусно.

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Инго Банка на уровне ruA- со стабильным прогнозом

Как делить деньги в семье, если доходы разные, а расходы общие? Вроде бы самый мирный ответ — сложить всё в один котёл и не считать, кто сколько внёс. Звучит по-взрослому, без мелочности. Но в похожих семейных ситуациях часто видно: общий счёт сам по себе не убирает напряжение, если у людей разные привычки тратить и разное чувство безопасности.

СК «Росгосстрах Жизнь» приняла участие в Дне открытых дверей в Финансовом университете при Правительстве Российской Федерации. Эксперт компании рассказала студентам и абитуриентам о возможностях профессионального роста и развития в сфере страхования жизни.

Мы подвели итоги конкурса, в котором вы писали полезные и глубокие комментарии под постами экспертов Диалога и компаний, представленных в сообществе.

Для меня этот конкурс был довольно сложным, тем сильнее радуюсь победе))) Жду новых интересных активностей) поздравляю всех, кто попал в этот список, было непросто)