Как я оформлял зарубежную карту для поездок и покупок в иностранных сервисах

После известных событий с блокировкой российских карт за границей я оказался в ситуации, когда привычные платёжные инструменты перестали работать. Планировалась поездка, нужно было бронировать отели, оплачивать билеты на местном транспорте и просто расплачиваться в магазинах. Раньше я об этом не задумывался — достал карту Visa или Mastercard из кошелька и пошёл. Теперь же пришлось искать обходные пути. Друзья подсказали, что можно оформить карту иностранного банка удалённо, не выезжая из России. Я отнёсся к этому скептически, но решил разобраться.

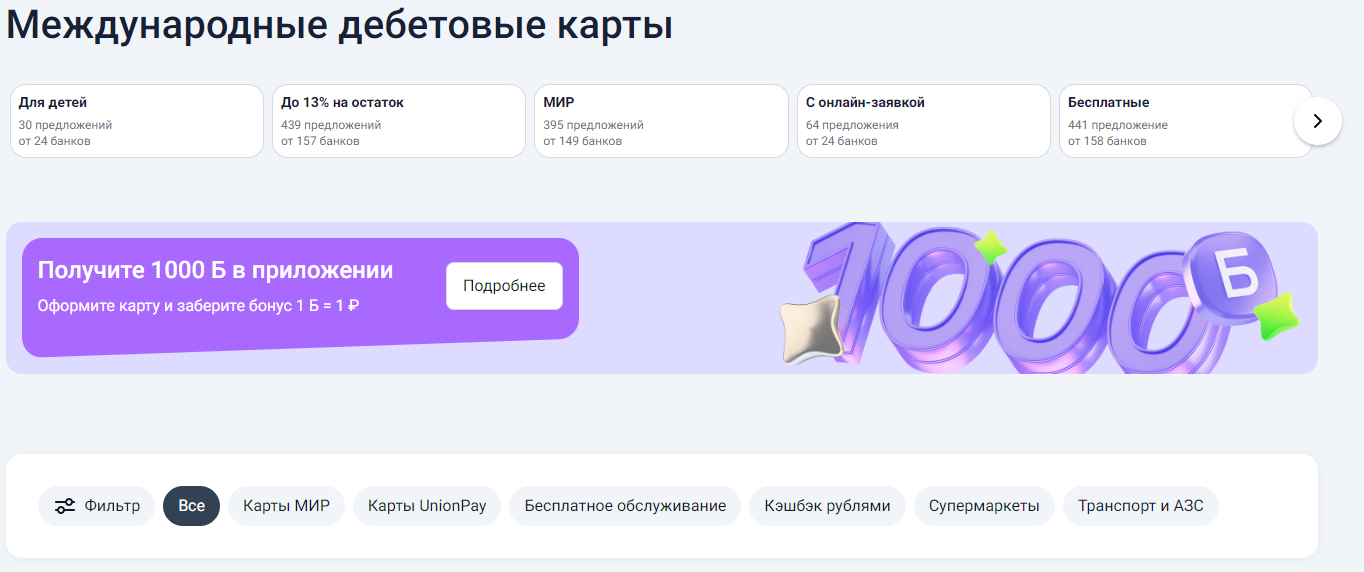

Первым делом я пошёл не в конкретный банк, а на Банки.ру — посмотреть, какие варианты зарубежных карт вообще доступны россиянам. Оказалось, что предложения есть, но все они идут через посредников или банки стран СНГ. Основных направлений два: карты банков Казахстана и карты банков Беларуси. Есть ещё варианты с Киргизией и Арменией, но по отзывам у них то выше стоимость обслуживания, то сложнее с пополнением. Я решил сравнивать именно казахстанские и белорусские варианты, поскольку туда проще добраться для идентификации, если потребуется личное присутствие.

Ключевое, на что я обращал внимание — это способ пополнения карты из России. Оказалось, что это главная боль всего процесса. Напрямую перевести рубли с российского счёта на иностранную карту нельзя. Работает только схема с промежуточной конвертацией через SWIFT-переводы либо через криптовалюту. Второй вариант для меня был тёмным лесом, поэтому я искал карту, которую можно пополнить через обычный SWIFT-перевод в долларах или евро с моего валютного счёта в российском банке, не попавшем под санкции. Здесь же выяснился важный нюанс: нужно проверять, чтобы банк-отправитель и банк-получатель не были отключены от SWIFT и чтобы корреспондентские счета работали без сбоев.

Второй момент — валюта карты и конвертация. Я принципиально хотел карту в долларах, потому что большинство моих расходов за границей номинировано именно в долларах или привязано к их курсу. Тенге или белорусские рубли создавали бы двойную конвертацию: сначала рубли в тенге, потом тенге в доллары при оплате. На каждом шаге банк берёт свой процент, и в сумме это превращается в потерю 3–5% от каждой транзакции. Долларовая карта решала эту проблему. Также я выяснил, что практически все зарубежные карты для нерезидентов сейчас выпускаются только в виде Visa или Mastercard — и это то, что нужно для использования за пределами России.

Третье — стоимость обслуживания и комиссии за снятие наличных. Я сравнил несколько вариантов в каталоге на Банки.ру и увидел, что разброс по годовому обслуживанию составляет от 20 до 100 долларов. Самые дешёвые карты часто имели скрытые комиссии: например, плату за каждую операцию в другой валюте или высокий процент за снятие в банкоматах. Я выбрал вариант со средним ценником, но с прозрачными условиями: фиксированная плата за обслуживание в год и отсутствие комиссий за покупки в валюте карты.

Процесс оформления оказался небыстрым. Я заполнил заявку онлайн, предоставил скан загранпаспорта и российского паспорта, заполнил анкету о целях открытия счёта. Затем потребовалась видеоверификация — короткий созвон с сотрудником банка, где я показал паспорт в камеру и ответил на несколько формальных вопросов. Через две недели карта была выпущена, и её доставили курьерской службой в Россию. Да, за доставку пришлось заплатить отдельно, и это тоже стоит закладывать в бюджет.

Первый тест-драйв карты прошёл в поездке. Карта принималась везде: отели, рестораны, онлайн-бронирования, даже мелкие сувенирные лавки. Пополнял её заранее SWIFT-переводом, деньги шли два рабочих дня. Из минусов: комиссия за SWIFT с российской стороны оказалась ощутимой — фиксированная сумма плюс процент корреспондентского банка. Поэтому пополнять карту мелкими суммами невыгодно, лучше сразу закидывать крупную сумму на несколько месяцев. Ещё один нюанс: нужно помнить про лимиты на снятие наличных в банкоматах за рубежом, они обычно ниже, чем по картам российских банков в докризисные времена.

Мои выводы и советы для тех, кто рассматривает зарубежную карту:

- Определитесь с валютой карты, чтобы избежать лишних конвертаций: доллар или евро — в зависимости от того, где планируете тратить.

- Проверьте маршрут пополнения от начала до конца: какие банки участвуют в цепочке SWIFT, какие комиссии на каждом этапе, сколько дней идёт перевод.

- Сравнивайте стоимость годового обслуживания в совокупности с комиссиями за снятие наличных и операции в других валютах.

- Узнайте требования к идентификации заранее: нужен ли личный визит в страну банка или достаточно видеозвонка.

- Посмотрите доступные варианты в каталоге на Банки.ру, чтобы сориентироваться по условиям разных банков и не связываться с откровенно мутными посредниками.

Главный урок: зарубежная карта — это решаемая задача, но она требует времени и внимательности. Пополнение через SWIFT съедает часть бюджета на комиссиях, поэтому такой инструмент оправдан для регулярных поездок или постоянных трат в иностранных сервисах, а не для разового отпуска на неделю. Я для себя решил, что карта себя окупает, но подход к ней должен быть как к финансовому инструменту с чёткими правилами, а не как к замене привычного российского пластика.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

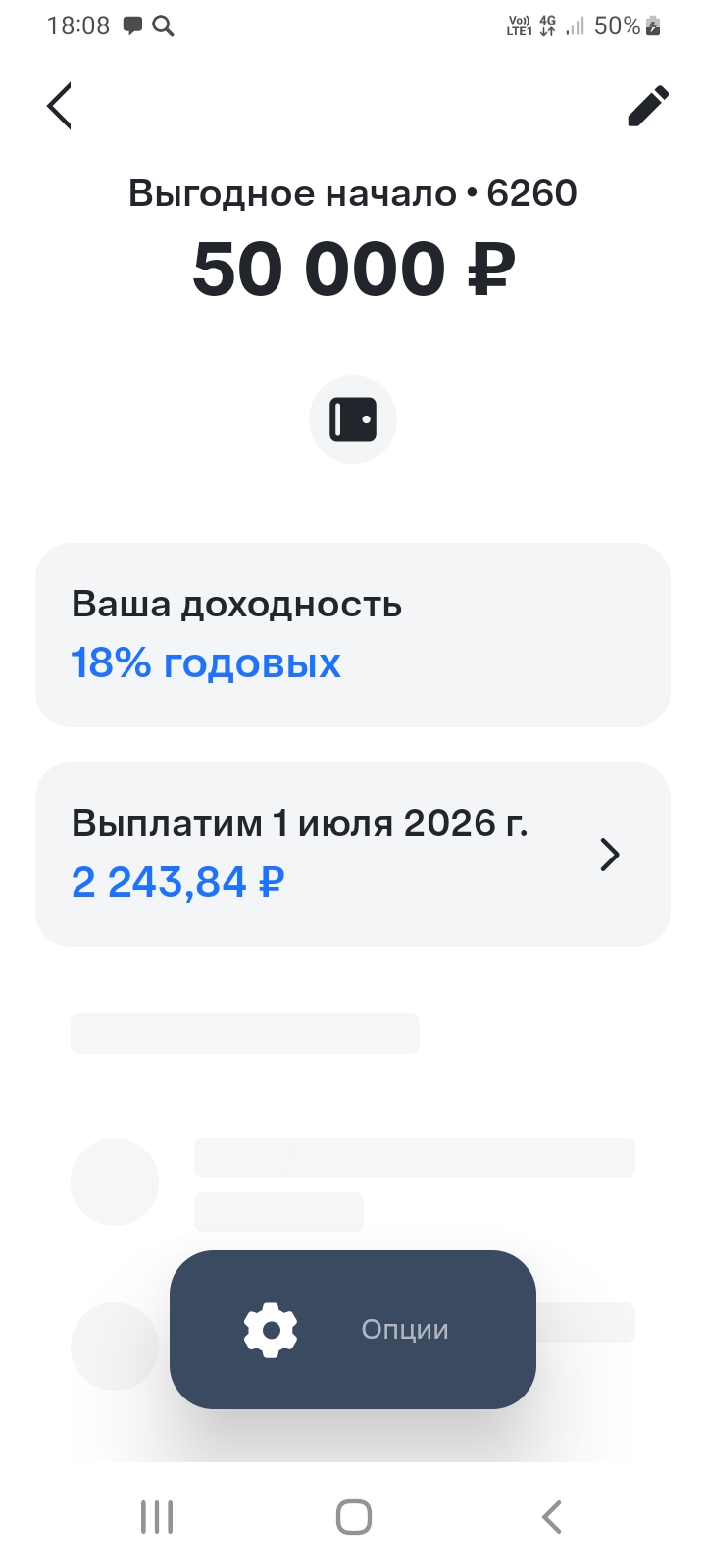

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

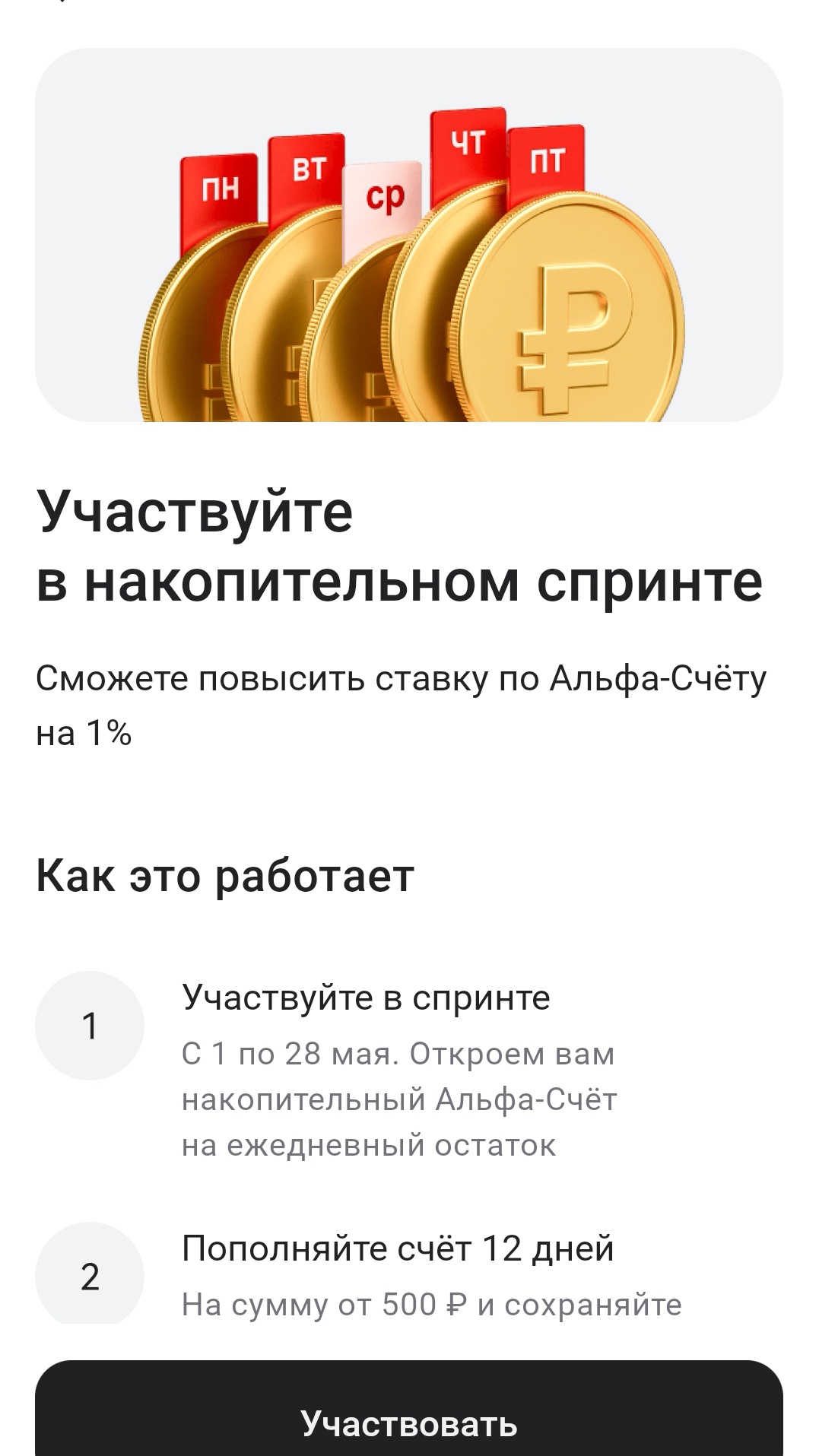

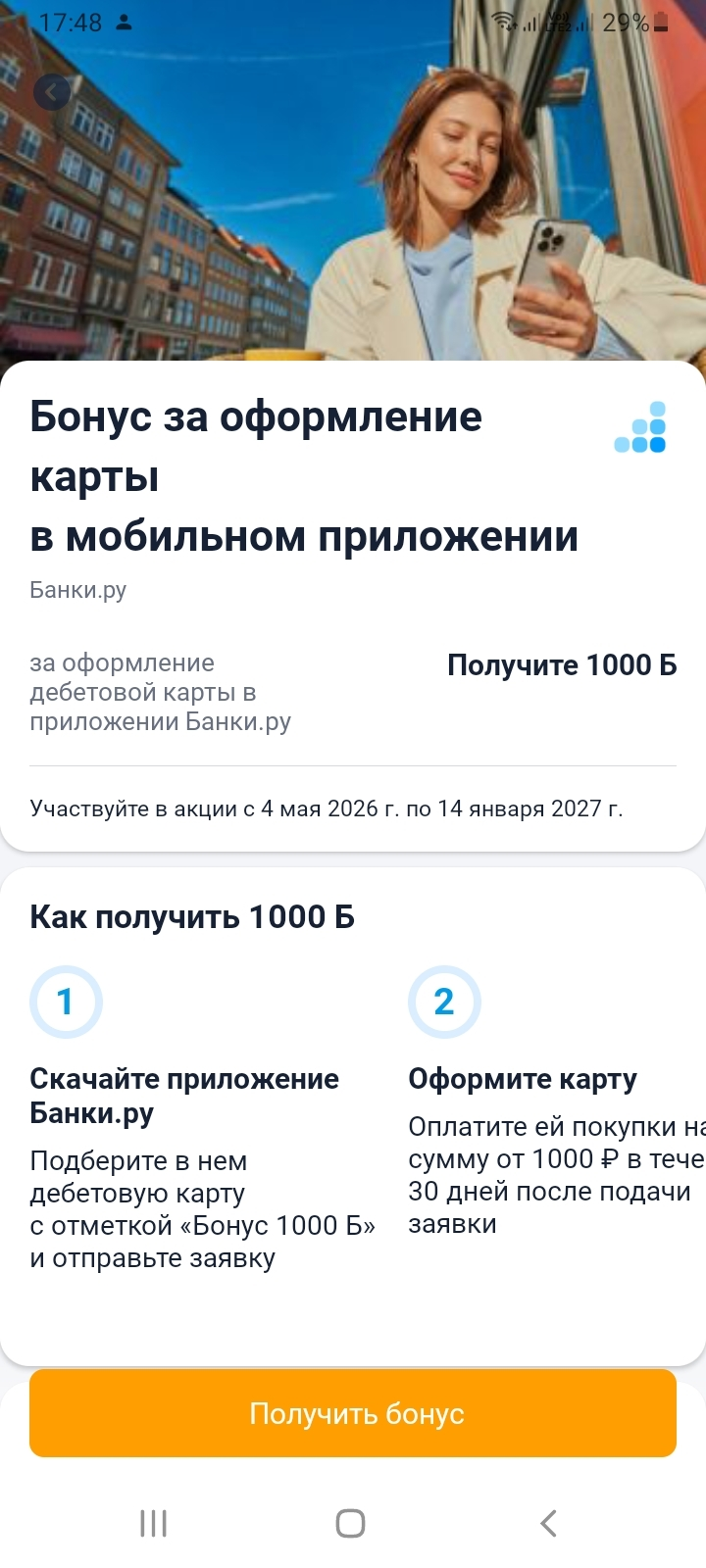

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

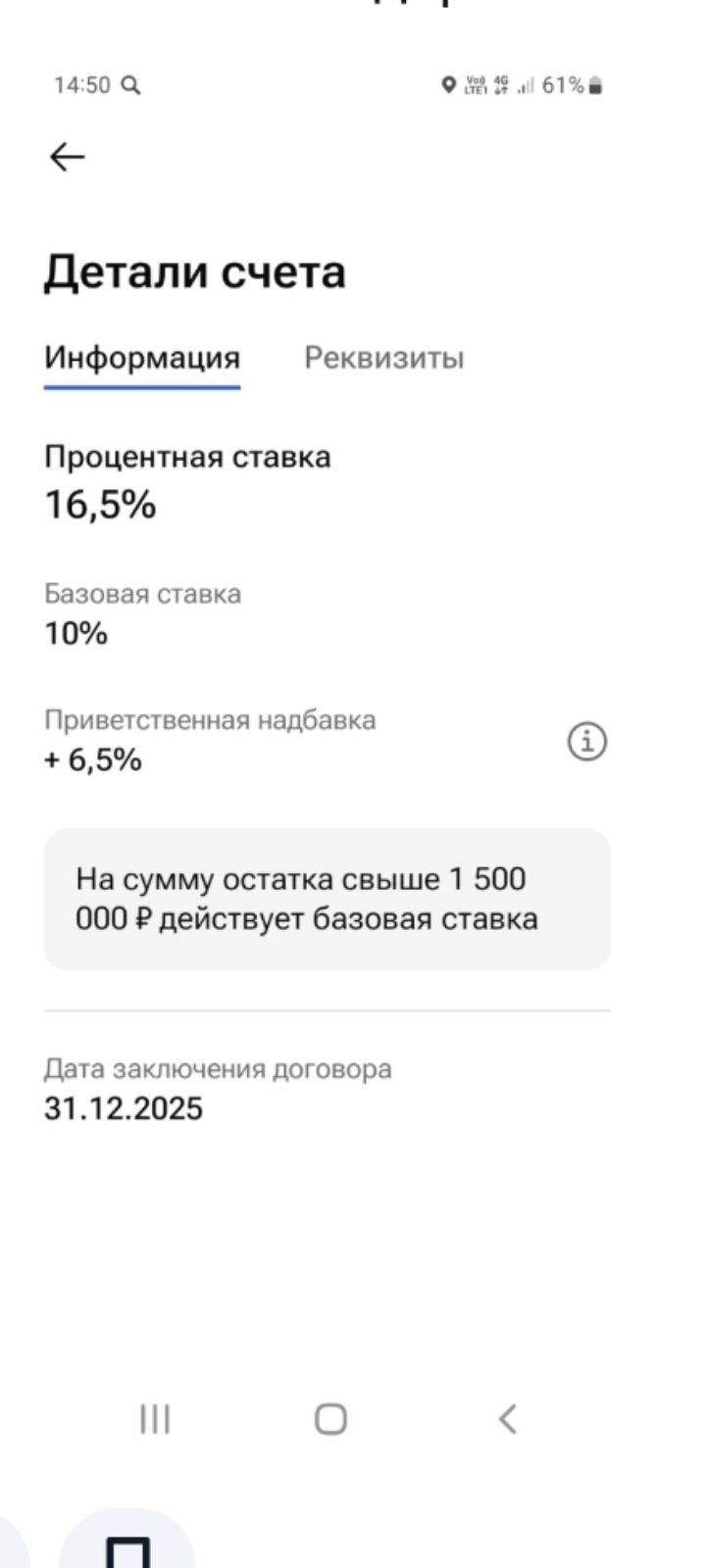

В данном посте хочу поделится своим опытом по открытию банковского продукта через маркетплейс банки ру. https://www.banki.ru/products/deposits/.частности НС на минимальный остаток, который я подобрал 31декабря 2025г , зайдя в ЛК Приложения банка ру в соответсвующих раздел депозитных продуктов вкладов и НС и сделал свой выбор по открытию НС с наилучшими параметрами пл % ставки. НС в ГПБ на минимальный остаток считается флагманским дебетовым продуктом банка и как все НС, с очень частыми...

Долгое время у меня была одна и та же картина: деньги приходили, оседал на дебетовой карте, я искренне верила, что вот сейчас начну копить, а к концу месяца остаток снова стремился к нулю. Не то чтобы я транжирила бездумно — просто сумма на карте создавала иллюзию доступности, и всегда находилось что-то нужное: то хорошая акция на зимнюю обувь, то внеплановый поход в салон, то подарки близким. Мечта о крупной покупке, на которую я вроде бы откладывала, так и висела в списке «когда-нибудь...

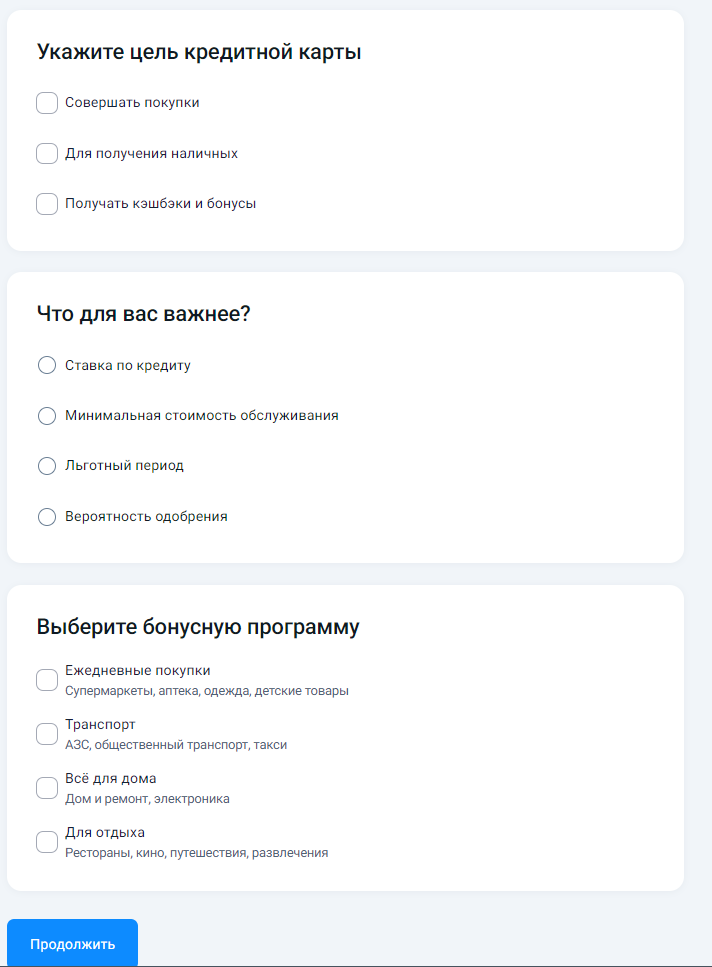

Я долгое время обходил кредитки стороной. Срабатывал стереотип: кредитная карта — это путь к финансовой кабале и переплатам. Но однажды столкнулся с ситуацией, когда в середине месяца практически одновременно потребовалось оплатить дорогостоящий ремонт холодильника и внеплановую поездку к родственникам. Свободные деньги на дебетовой карте были, но тратить их все до зарплаты означало залезть в овердрафт или занимать у друзей. Тогда я всерьез задумался о кредитке как о финансовом буфере.

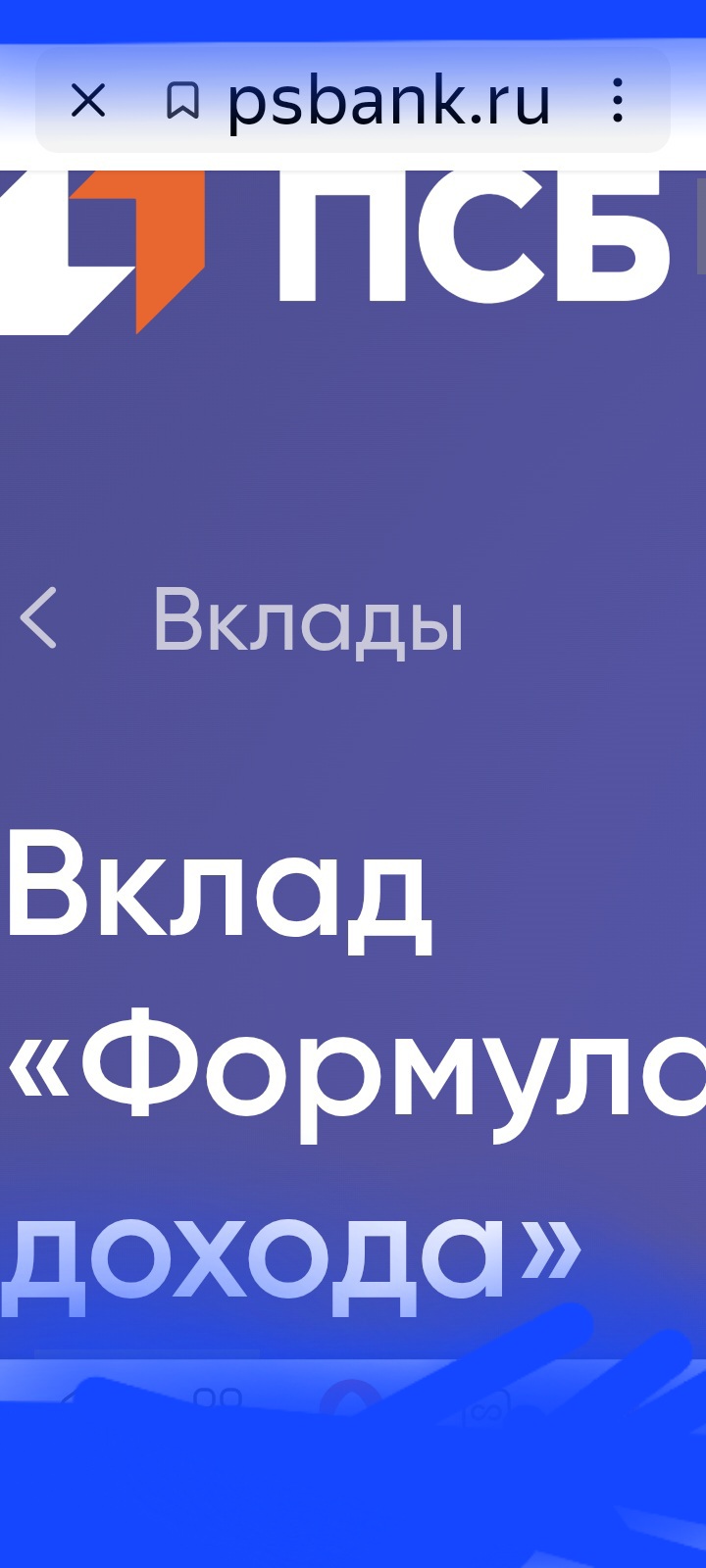

В данном посте делюсь с пользователями площадки Диалог банки ру своим опытом подбора наилучших вариантов по условиям по открытию вклада через маркетплейс банки ру. https://www.banki.ru/products/deposits/.с введением параметров по сумме и сроке для подбора вариантов по открытию под индивидуальные условия и пожелания каждого пользователя. 29июня 2025г из предложений я выбрал вклад в банке ПСБ ,, Формула дохода ,, на 250дней , т.е на 8месяцев+. Были хорошие предложения по условиям и % ста...

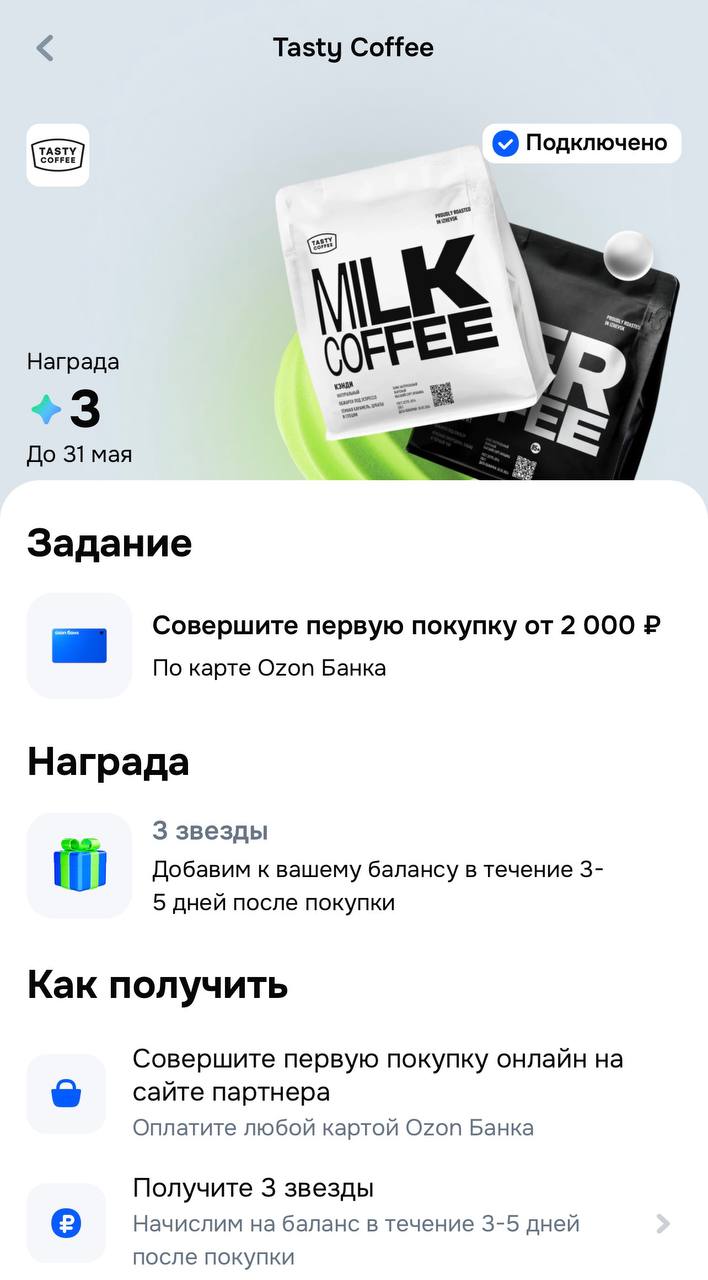

Для многих утро начинается не с кофе, а с выбора правильных зерен, которые зададут ритм всему дню. Tasty Coffee — это один из крупнейших обжарщиков сегмента спешелти в стране, чье производство в Ижевске славится педантичным подходом к качеству и свежести обжарки. Теперь пополнение домашних запасов ароматного зерна или дрип-пакетов становится не только приятным ритуалом, но и частью вашей финансовой стратегии. Ozon Банк запустил специальное задание для любителей кофе, которое позволяет получить...

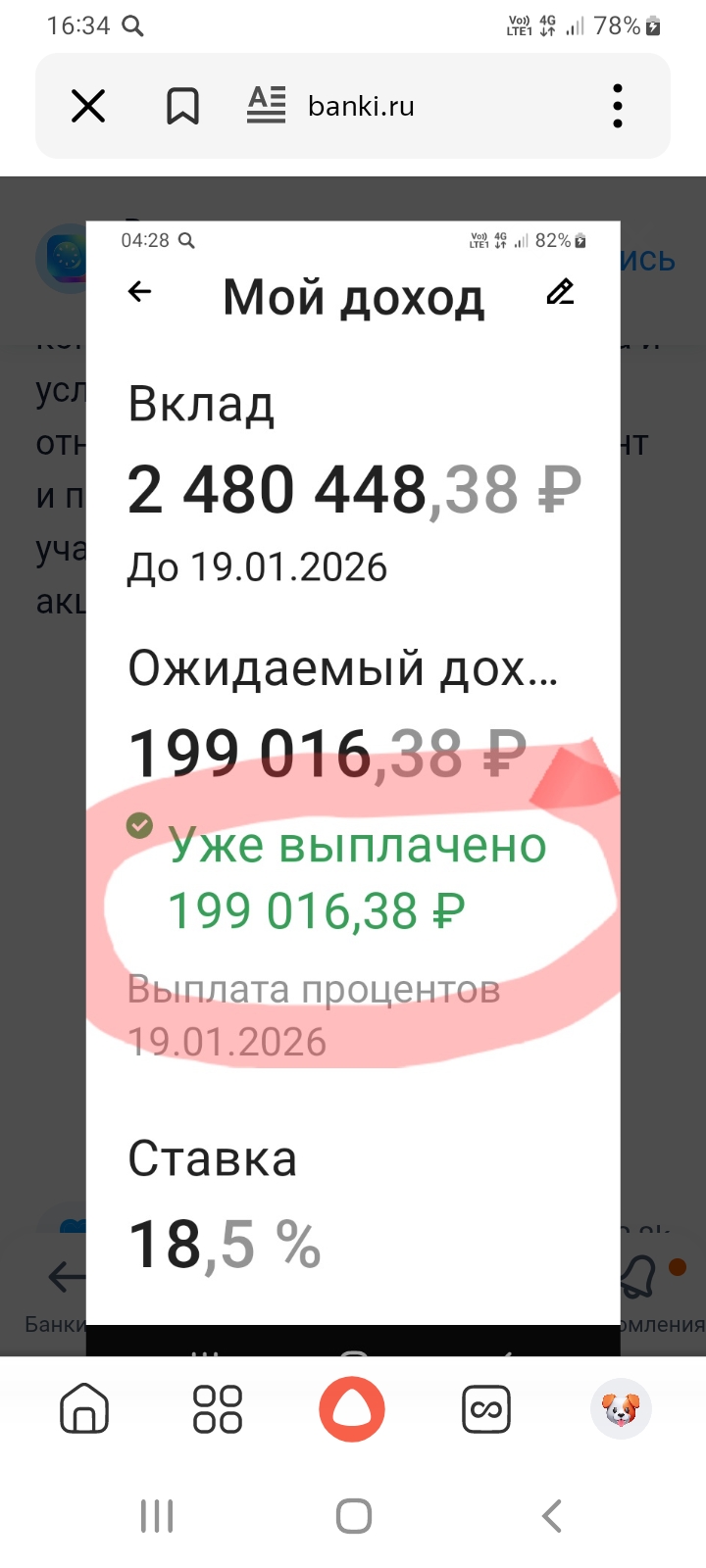

Хочу поделится своим опытом по открытию банковского продукта вклада,, Мой доход ,, в банке ПСБ через маркетплейс банки ру. https://www.banki.ru/products/deposits/. с повышенной ставкой 18,5% который я открыл 19июля 2025г сроком на 6месяцев , когдазашёлв ЛК маркетплейса банки ру. и ввел данные для подбора , по наилучшим условиям . На данном сроке вкладов , мой выбор остановился неслучайно , а я выбрал именно срок , с наибольшей %. ставкой, на тот момент в банке ПСБ, где ставка пока...

Точнее, не за дыхание, а за то, что мои деньги просто лежат на счете. Моя старая зарплатная карта от крупного банка давала копеечный кэшбэк (1% на всё) и ноль процентов на остаток. Я был уверен, что «так у всех». Но случайно увидел скриншот друга: у него за месяц капнуло несколько тысяч рублей процентов на остаток, потому что он держал на карте определенную сумму. Вопрос: «А зачем твои деньги просто лежат на карте?» — «А они не просто лежат, они работают». Я зашел на Банки.ру, сравнил...

Добрый день, уважаемые партнёры. Майского вам настроения с сиреневым ароматом!!! 🪻

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

Максимальна ставка по вкладу «Весна» составляет 12,8%

годовых.

«Выгодный старт» открывается под 15% годовых.

По вкладу «Стратег» максимальная ставка равна 8,8% годовых.

По вкладу «Рантье» максимальная ставка равна 12,5% годовых при выплате

процентов ежемесячно и 12,72% при ежемесячной капитализации процентов.

Эффективная ставка по вкладу «Управляемый» составляет 11,1% годовых.

Максимальная ставка по вкладу «Пенсионный особый» равна 15,5% годовых.