Как я выбирал брокера через тест-драйв трёх приложений

Я никогда не думал, что выбор брокера превратится в полноценное исследование на несколько недель. В моём представлении все брокеры были примерно одинаковы: открываешь счёт, пополняешь, покупаешь бумаги и платишь копеечную комиссию. Но когда я решил наконец выйти на фондовый рынок и заодно подключить жену, которая раньше инвестициями вообще не интересовалась, критерии отбора резко изменились. Мне требовался не просто «нормальный брокер», а такой, где интерфейс поймёт человек без финансового бэкграунда и где не спрятаны комиссии, съедающие доходность на малых суммах. Тогда я придумал метод: взять трёх брокеров из каталога на Банки.ру, открыть у всех демо-доступ или минимальные счета и устроить параллельный тест-драйв.

Первым я отобрал брокера с самой громкой рекламой и красивым приложением. Установил, зарегистрировался, интерфейс действительно порадовал: всё интуитивно, кнопки крупные, графики наглядные, есть раздел с обучением. Но когда я полез в тарифы, начались нюансы. Комиссия за сделку заявлена низкая, но есть минимальная планка, которая при моих тестовых покупках на пять-десять тысяч рублей превращалась в ощутимый процент. Плюс отдельно тарифицировался депозитарий, причём плата списывалась даже в те месяцы, когда я не совершал ни одной операции. Для меня как для инвестора с долгосрочной стратегией «купил и забыл» это было равносильно абонентской плате за пустоту. А для жены, которая вообще хотела начать с сумм в пару тысяч рублей, такая структура комиссий делала инвестиции просто невыгодными на старте.

Вторым я тестировал брокера, который позиционируется как «для новичков и зумеров». Приложение яркое, с анимацией, кнопками-смайлами и подсказками на каждом шагу. Жене зашло сразу. Мне тоже показалось удобным: заявки выставляются в три клика, портфель визуализирован как пирог, что очень наглядно. Депозитарий бесплатный, минимальной комиссии за сделку нет. Я почти решил, что нашёл идеальный вариант. Но когда попытался купить конкретную облигацию, которую держу в другом портфеле, она просто не нашлась в поиске. Оказалось, что доступ к бумагам у этого брокера ограничен. В наличии фонды, акции первого эшелона, базовые облигации — новичку хватит. Но если захочется взять что-то более специфическое, например, облигации небольшого эмитента или отдельные иностранные акции через депозитарные расписки, — извините, не предусмотрено тарифом. Для меня это был стоп-фактор: не хотелось через год менять брокера, когда перерасту базовый уровень.

Третий кандидат оказался самым скучным внешне. Приложение без дизайнерских изысков, интерфейс напоминает банковское приложение начала десятых годов, обучение текстовое без видео. Но когда я начал копать условия, скучный брокер начал выигрывать по очкам. Во-первых, честная комиссия без минимальной планки. Во-вторых, доступ ко всем бумагам Московской биржи без ограничений. В-третьих, бесплатный депозитарий без условий по обороту. В-четвёртых, возможность открыть не только основной счёт, но и ИИС третьего типа, который я рассматривал на будущее. Единственный минус — приложение реально требовало привыкания, и жена первое время путалась в разделах.

Я устроил финальное сравнение. Выписал три сценария использования: покупка фонда на 5000 рублей раз в месяц, покупка облигаций на 20000 рублей в квартал и разовая сделка с акциями на 50000 рублей. Прогнал все три сценария через тарифные калькуляторы каждого брокера. На годовом горизонте первый брокер оказался самым дорогим из-за минималок и депозитарных списаний. Второй брокер — самым дешёвым, но с ограничением по бумагам, которое меня не устраивало. Третий брокер занял среднюю позицию по затратам, но был универсальнее и прозрачнее.

Решающим фактором стал не тариф, а момент, когда я задал службам поддержки всех трёх одинаковый вопрос: «Могу ли я перевести бумаги от другого брокера без потери налоговой льготы по ИИС, и сколько это будет стоить?» Первый брокер ответил шаблонно, с задержкой в сутки. Второй прислал ссылку на FAQ, которая не отвечала на мой конкретный случай. Третий ответил за час развёрнутым письмом с указанием конкретных комиссий и сроков. Это мелочь, но она показала, кто реально работает с клиентом, а кто отрабатывает скрипты. В итоге я открыл счета у третьего брокера для себя и отдельный — для жены, предварительно проведя ей экскурсию по приложению и настроив упрощённый интерфейс, который, к счастью, в настройках включался.

За полгода совместного инвестирования полёт нормальный. Комиссии списываются в ожидаемом объёме, никаких сюрпризов не вылезло. Жена освоилась и даже начала сама выбирать фонды, а я спокойно докупаю облигации без мысли, что депозитарий сжирает часть купонного дохода. Единственное, что я сделал дополнительно, — раз в квартал выгружаю отчёт по комиссиям и сверяю с тарифным планом, просто чтобы держать руку на пульсе.

Мои выводы и советы для тех, кто выбирает брокера:

- Не верьте рекламе «ноль комиссий» — всегда читайте, из чего складывается итоговая стоимость: комиссия за сделку, минимальная планка, депозитарий, вывод средств.

- Прогоните свои типовые сценарии через тарифы нескольких брокеров на горизонте года, иначе красивая цифра в рекламе может оказаться дороже скучного тарифа.

- Проверьте, все ли нужные вам бумаги доступны у брокера — ограниченная линейка может стать проблемой, когда захотите диверсифицироваться.

- Протестируйте службу поддержки реальным вопросом до открытия счёта — скорость и качество ответа многое говорят о брокере.

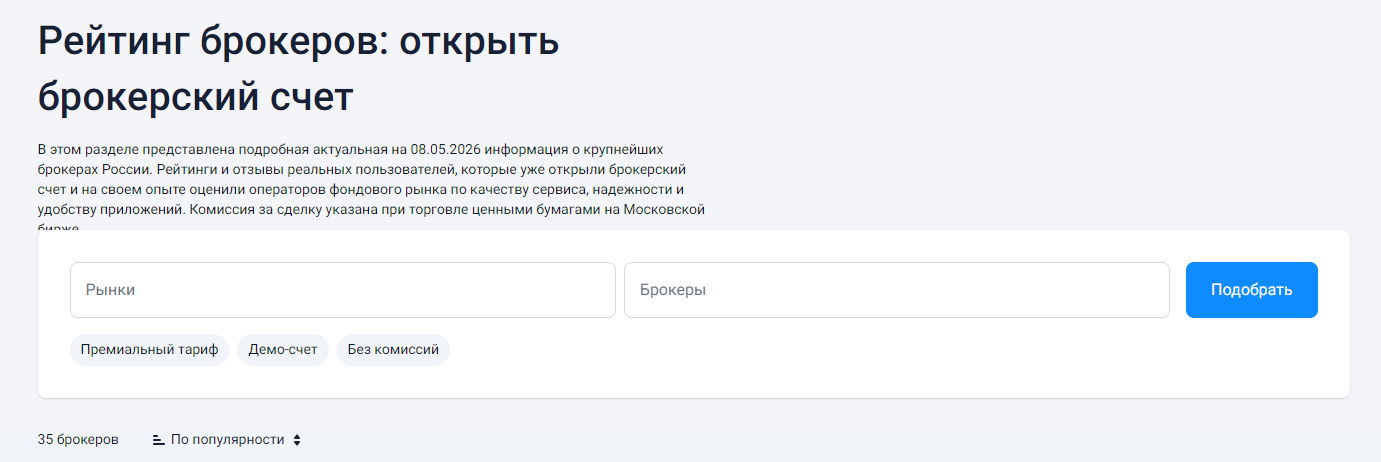

- Сравнить брокеров по тарифам и условиям можно в каталоге на Банки.ру, отфильтровав по наличию ИИС, типу бумаг и стоимости обслуживания.

Главный урок: лучший брокер — не тот, у кого самое красивое приложение или самый громкий бренд, а тот, кто прозрачно берёт деньги и не мешает вам следовать выбранной стратегии. Я почти повёлся на внешнюю простоту одного и минимальную комиссию другого, но тест-драйв трёх вариантов расставил всё по местам быстрее, чем десятки прочитанных обзоров.

Госкорпорация ВЭБ.рф совместно с кабинетом министров разрабатывает законопроект, предусматривающий появление единого негосударственного пенсионного фонда (НПФ). Ключевое условие — решающая доля (контрольный пакет) в этом фонде должна оставаться у государственных структур. Об этом пишет «Frank Media».

Как сообщил глава ВЭБ.рф Игорь Шувалов, в число совладельцев объединённого НПФ, помимо самой госкорпорации, предварительно войдёт ВТБ. После принятия закона организация получит доступ к...

📌 Наблюдательный совет ВТБ рекомендовал направить на дивиденды 25% чистой прибыли 2025 года, что соответствует 9,71 руб. на акцию (12% к текущей цене), а также одобрить дополнительную эмиссию в размере до 6,3 млрд акций (49% от текущего количества) по цене 87 руб. за акцию. ВТБ планирует использовать привлеченные средства для развития основного бизнеса и финансирования партнерства с группой RWB (покупки миноритарной доли в дочернем банке).

📌 28 мая Минфин закрыл книгу заявок по новому выпуску...

Недавно (в том году😅) видела ролик девушки, которая радостно делилась тем, что однажды решила купить себе буквально 2 облигации Российского мясокомбината (СПМБ). Так вот этот комбинат ей прислал в подарок коробку колбас!

Интересный кейс с рейтингами компаний АО «Кириллица» и дочерней компании холдинга — ООО «Оил Ресурс». НРА отозвало кредитные рейтинги обеих компаний (рейтинги, кстати были достаточно высокого уровня – в прошлом году у "Оил Ресурса" был повышен до ВВВ-, а у "Кириллицы" с 2024 действовал на таком же уровне).

Я долго откладывал выход на фондовый рынок. Казалось, что это сложно, рискованно и вообще для людей с экономическим образованием. Но когда ставки по вкладам начали снижаться, а инфляция потихоньку подъедать сбережения, я понял: держать все деньги в депозитах — тоже стратегия с изъяном. Решил выделить небольшую часть накоплений и попробовать инвестировать. Первый вопрос, с которого начался мой путь: как вообще выбрать брокера, если ты в этом полный новичок?

ОАЭ официально подтвердили выход из ОПЕК и соглашения ОПЕК+ с 1 мая 2026 года. В настоящее время на Эмираты приходится около 10% добычи внутри ОПЕК (порядка 3,5 млн баррелей в сутки). Однако ключевой вопрос — будет ли страна наращивать добычу после выхода из сделки и есть ли у нее для этого свободные мощности.

Почему я решил сменить банк

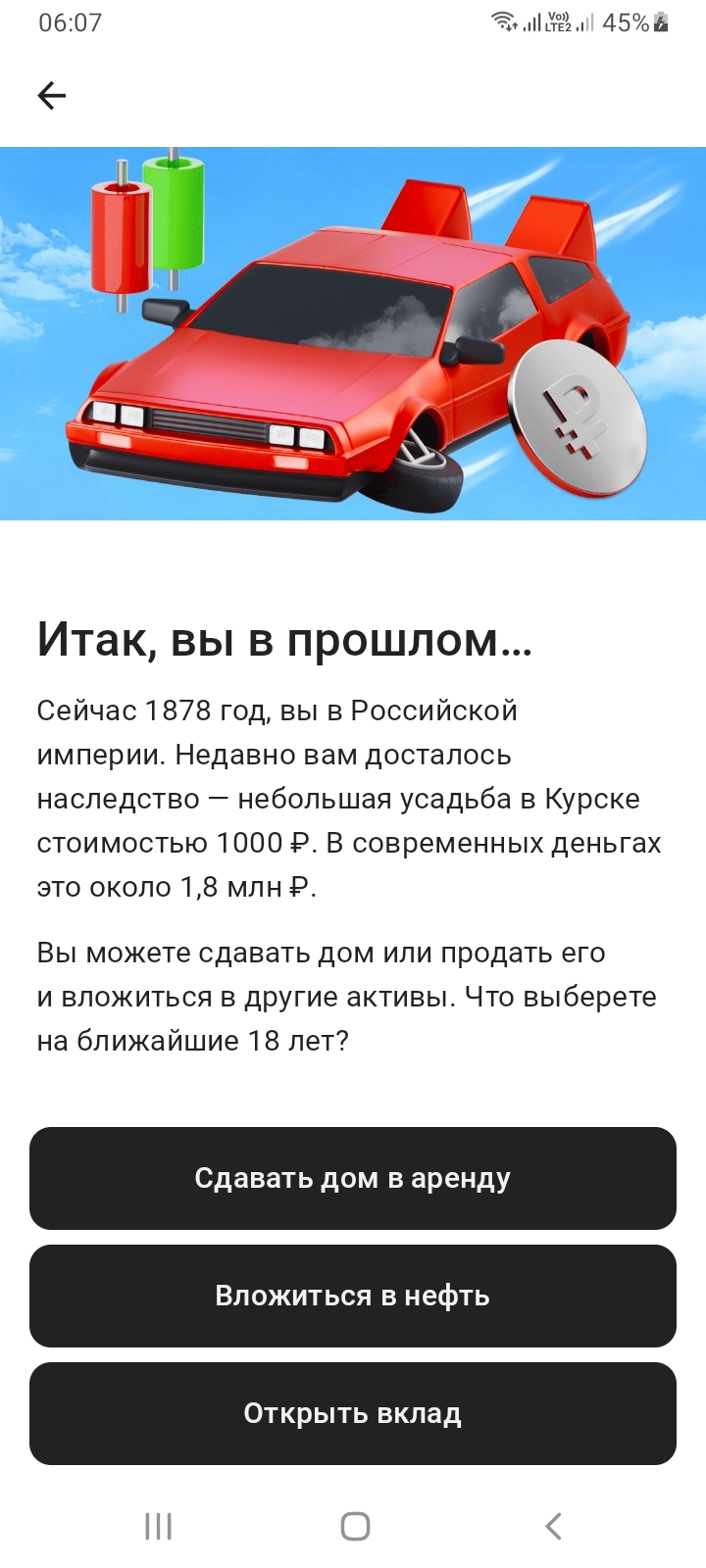

Альфа Банк предложил мысленно оказаться в 1878 году и выбрать один из трех вариантов - как распорядиться наследством.

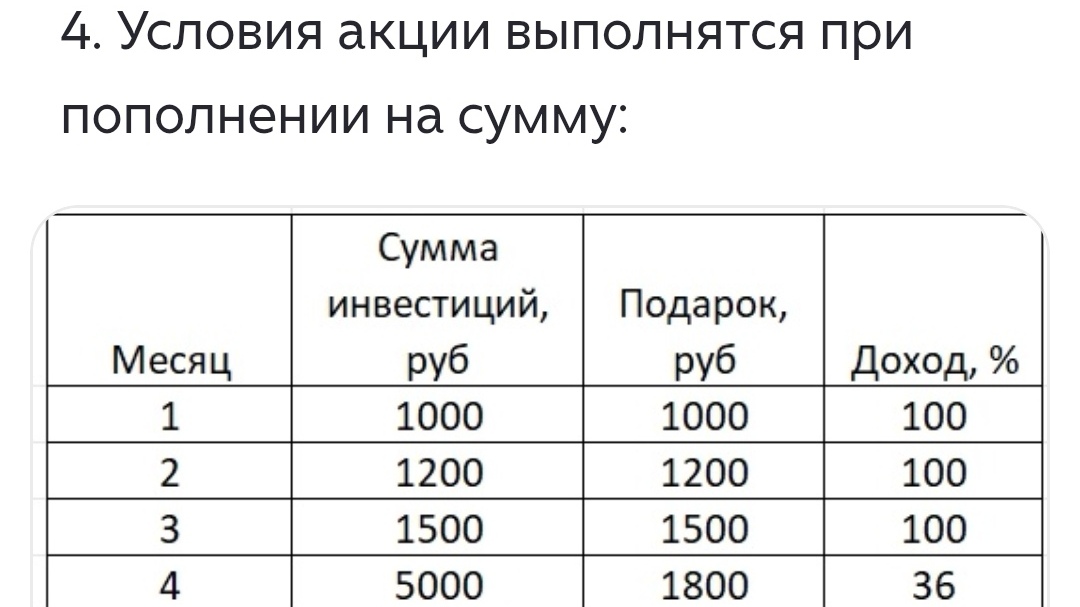

Сегодня Альфа Банк выложил любопытную информацию про инвестиции, которые принесли известность своим инвесторам.

ГПБ предлагает до 29.05 клиентам принять участие по размещению средств в Облигации серии 006- 05Р с минимальной суммой вложения от 550 ₽ ( +комиссия) на срок 4г.11м . Стоимость 1шт 1000₽ . Цена размещения 55% от стоимости. Т.е по итогу ~ 80% состпвит доход пл полному сроку.

Когда впервые сталкиваешься с инвестициями, кажется, что всё сложно: брокерские счета, налоги, биржевые термины. На самом деле, чтобы начать, достаточно разобраться с одним удобным инструментом — Индивидуальным инвестиционным счётом (ИИС). Государство специально создало его, чтобы обычным людям было выгодно вкладывать деньги в акции и облигации, а не только хранить их «под подушкой».

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

Инвесторам полезно проверять индексы: Мосбиржи, широкого рынка и т.д. Альфа Банк пошел дальше и рассчитал индекс шашлыка - самый майский индекс! Каждый год перед майскими праздниками эксперты смотрят, как изменились цены на любимое многими блюдо.

Ozon Банк был в списке из 45 кредитных организаций, для сделок с акциями и долями которых требовалось специальное разрешение. Перечень утвердили в октябре 2022 года. В него вошли банки, долями в которых владеют иностранцы из недружественных стран.

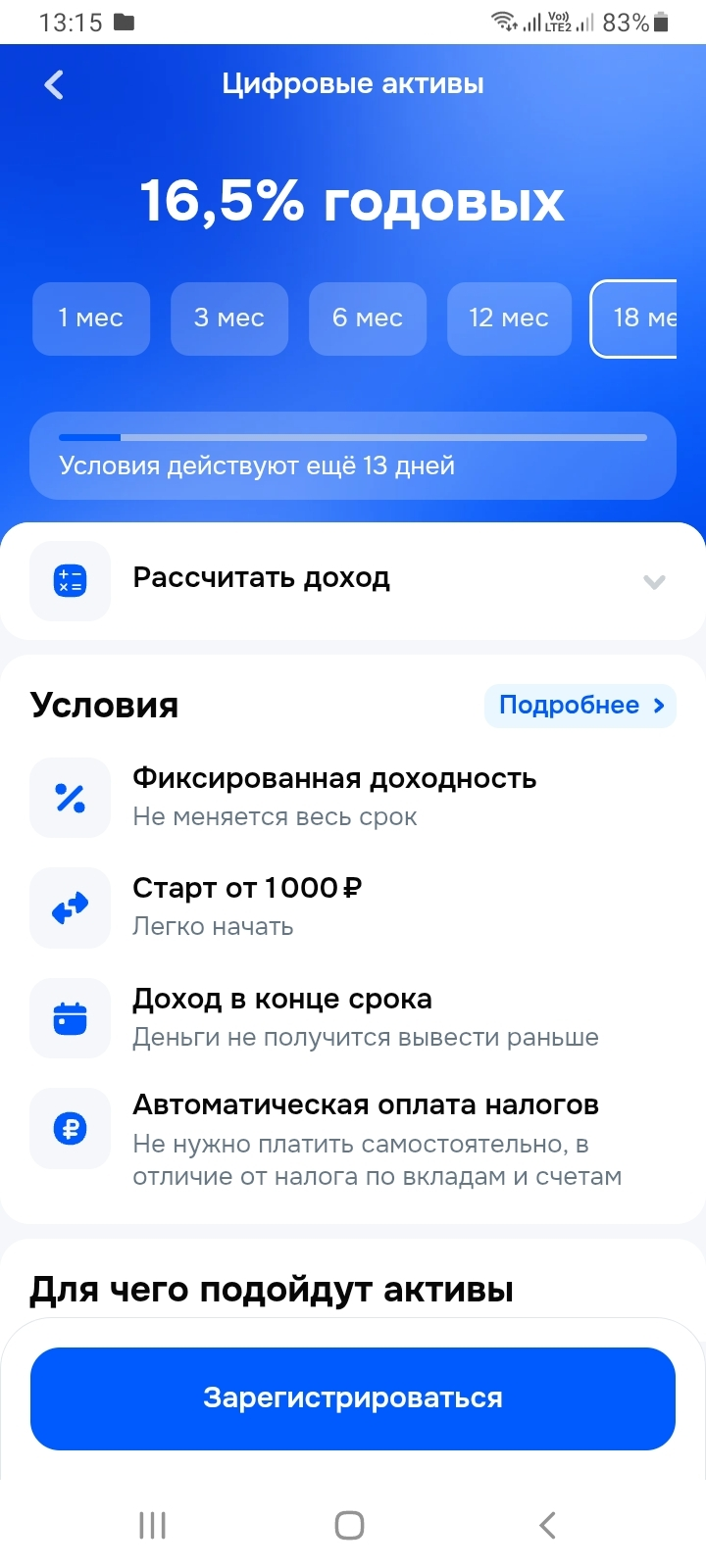

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Данный продукт, ДЕТАЛЬНО , сам не узучал , но из описания в посте автора , понравилось , что по условиям выплата происходит в указанную дату. В отличие от вложений вдругие структуры , продукты и условия , которых, мы, разбирали 🔎 и именно по проблеме НЕСВОЕВРЕМЕННОЙ выплаты в конце срока автоматически.