Как вернуть ошибочно уплаченные проценты после досрочного погашения?

Добрый день! Столкнулся с непростой ситуацией и надеюсь на помощь сообщества или представителей банков. Ситуация простая, но банк пока не дает внятного ответа.

В начале мая 2026 года полностью досрочно закрыл потребительский кредит в одном крупном банке. Платеж вносил через мобильное приложение 3-го числа. Сумму основного долга и проценты за фактическое пользование рассчитал заранее через калькулятор на сайте, внес точную цифру. Кредит закрылся, в приложении горит статус «Исполнено».

Но через пару дней я заметил, что в расчет включены проценты за весь оставшийся месяц (как если бы я платил строго по графику), хотя фактически пользовался деньгами всего 3 дня. Получается, банк взял плату за период, когда я уже не был должен.

В чате поддержки оператор ответил шаблонно: мол, проценты начисляются авансом и перерасчет не предусмотрен. Однако есть статья 809 ГК РФ и разъяснения Верховного суда, где говорится, что проценты начисляются только на остаток долга и только за реальное время пользования.

Подскажите, как грамотно добиться пересчета? Кто-нибудь проходил через процедуру возврата излишне уплаченных процентов при досрочном погашении? Куда лучше жаловаться: сначала официальную претензию в банк или сразу обращаться к финансовому уполномоченному? Имеет ли смысл ссылаться на старые письма Центробанка по этому поводу? Спасибо всем, кто откликнется реальным опытом, а не теорией.

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

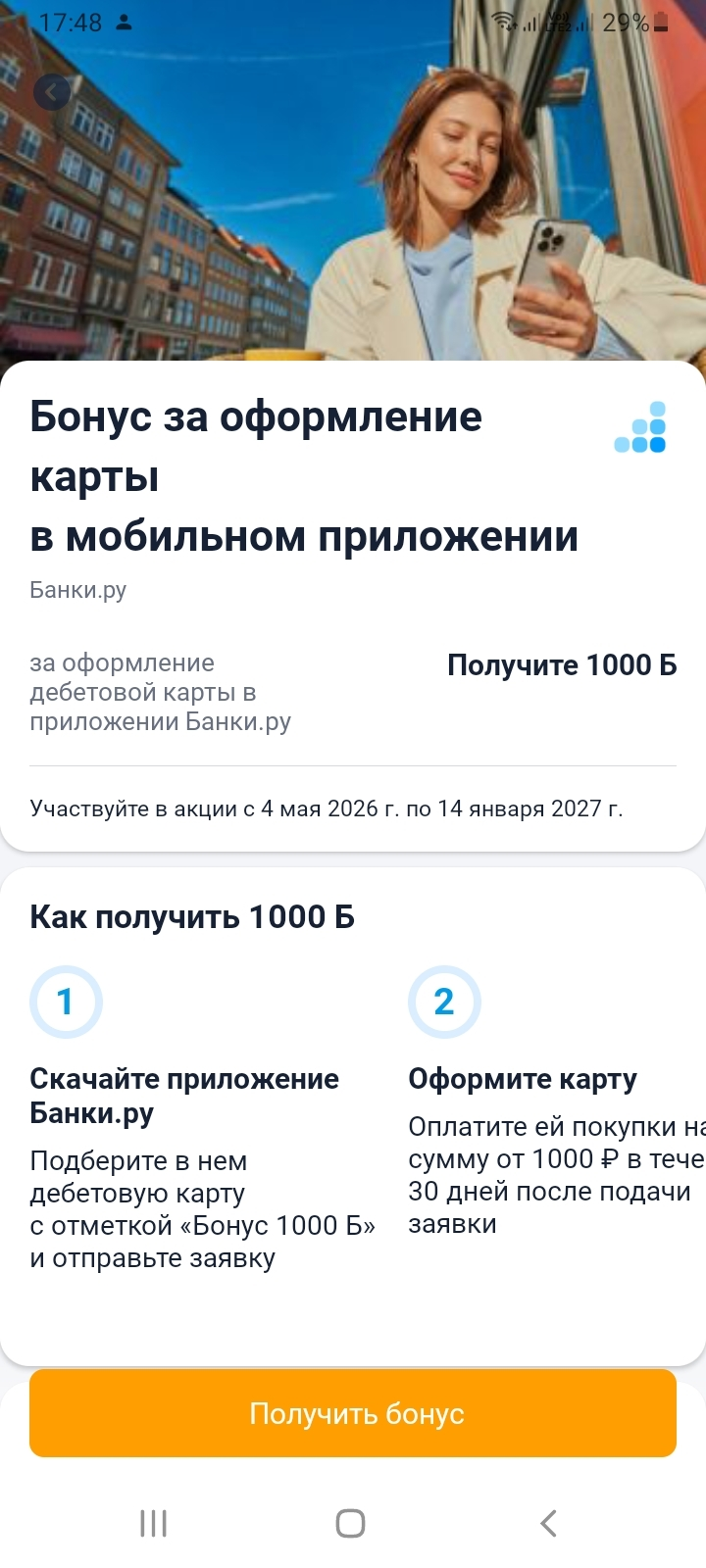

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

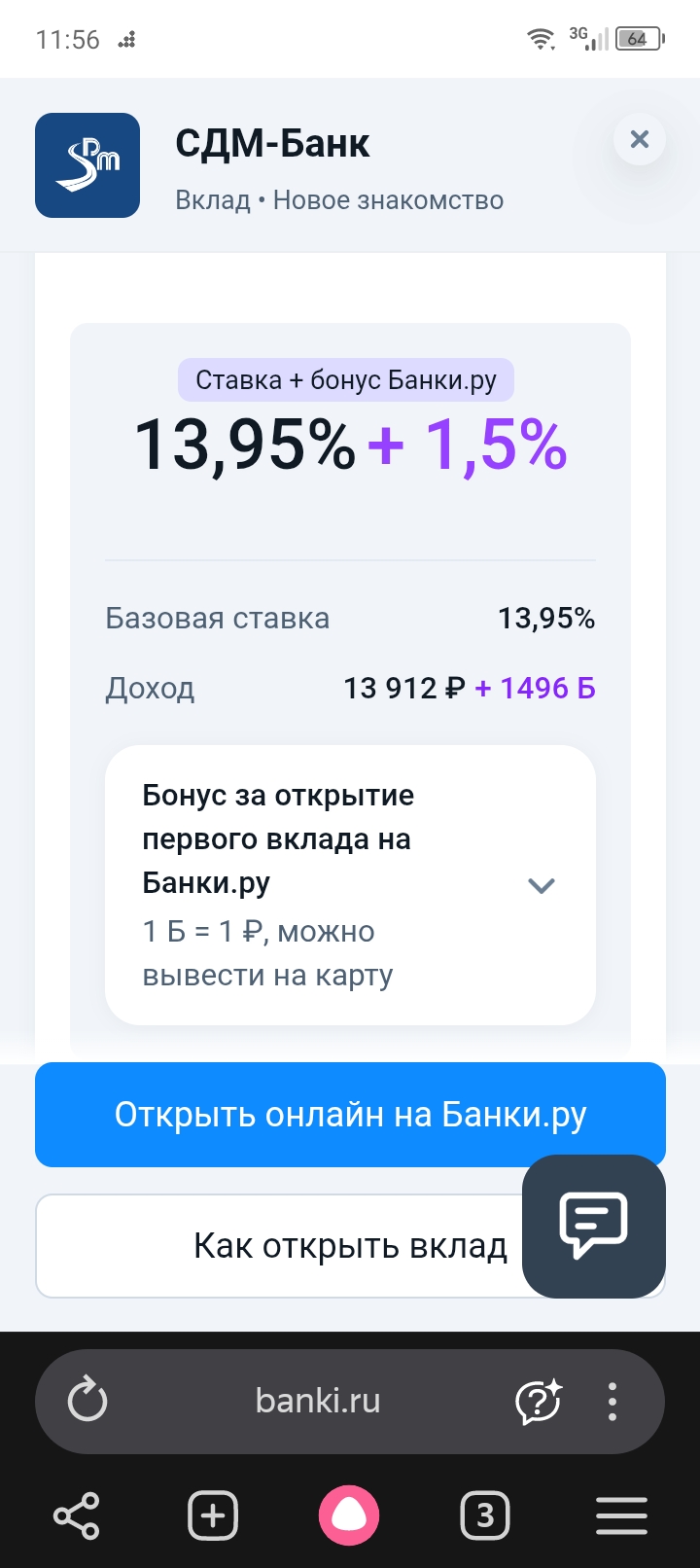

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

С 5 мая максимальная ставка составляет 13,8% годовых при размещении

средств на 95 и 125 дней.

Для других сроков ставки остались без изменений. В зависимости от срока они

составляют 12,3–13,5% годовых.

Минимальная сумма вклада — 10 тыс. рублей, максимальная — 5 млн рублей.

Дополнительные взносы и расходные операции не допускаются.

Проценты

выплачиваются в конце срока.

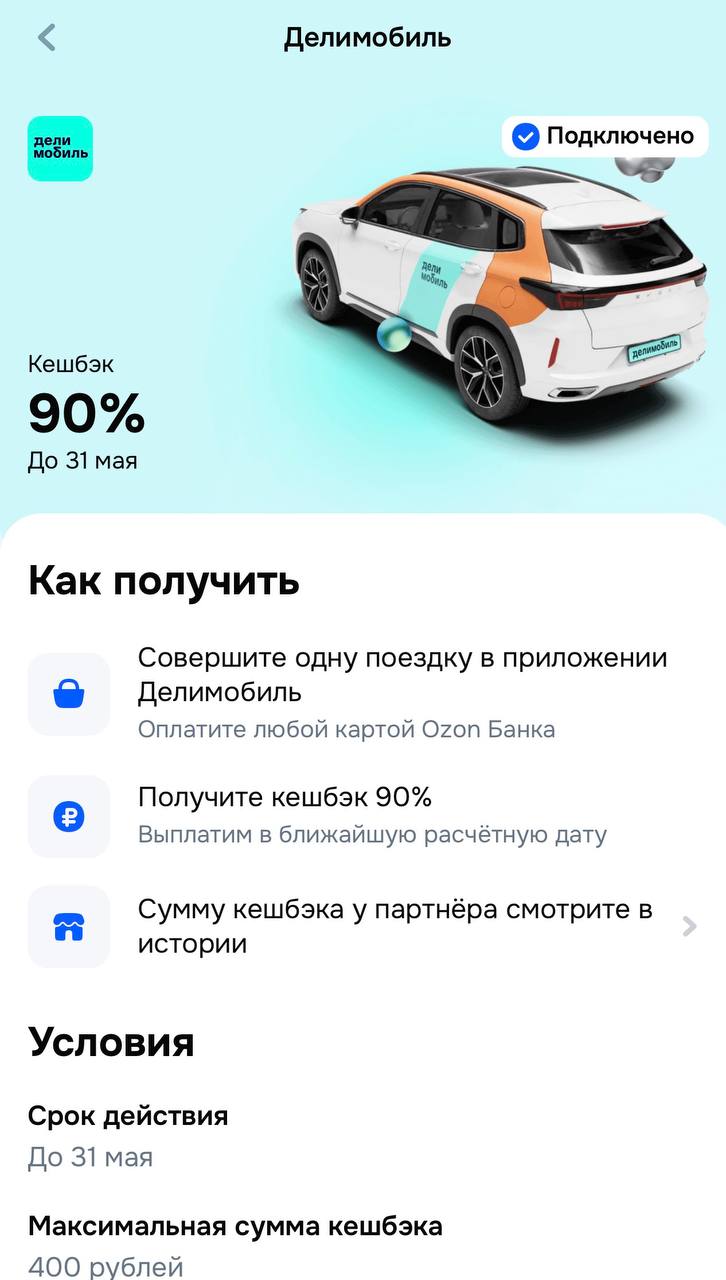

Сейчас то время, когда мобильность становится критически важной. Будь то поездка в университет, перевозка нового редкого растения из питомника или необходимость быстро доставить тяжелый наполнитель для кошек, каршеринг часто оказывается самым удобным решением. «Делимобиль» предлагает огромный парк авто, а Ozon Банк делает вашу следующую поездку практически подарком. Возврат 90% — это, пожалуй, самое агрессивное предложение в категории транспорта, которое позволяет перемещаться по городу с...

Слышали новость? АО «Дальневосточный банк» присоединяется к ПАО «МКБ» — то есть к Московскому кредитному банку. Реорганизация должна завершиться до 1 августа 2026 года, после чего Дальневосточного банка как отдельной структуры больше не будет.

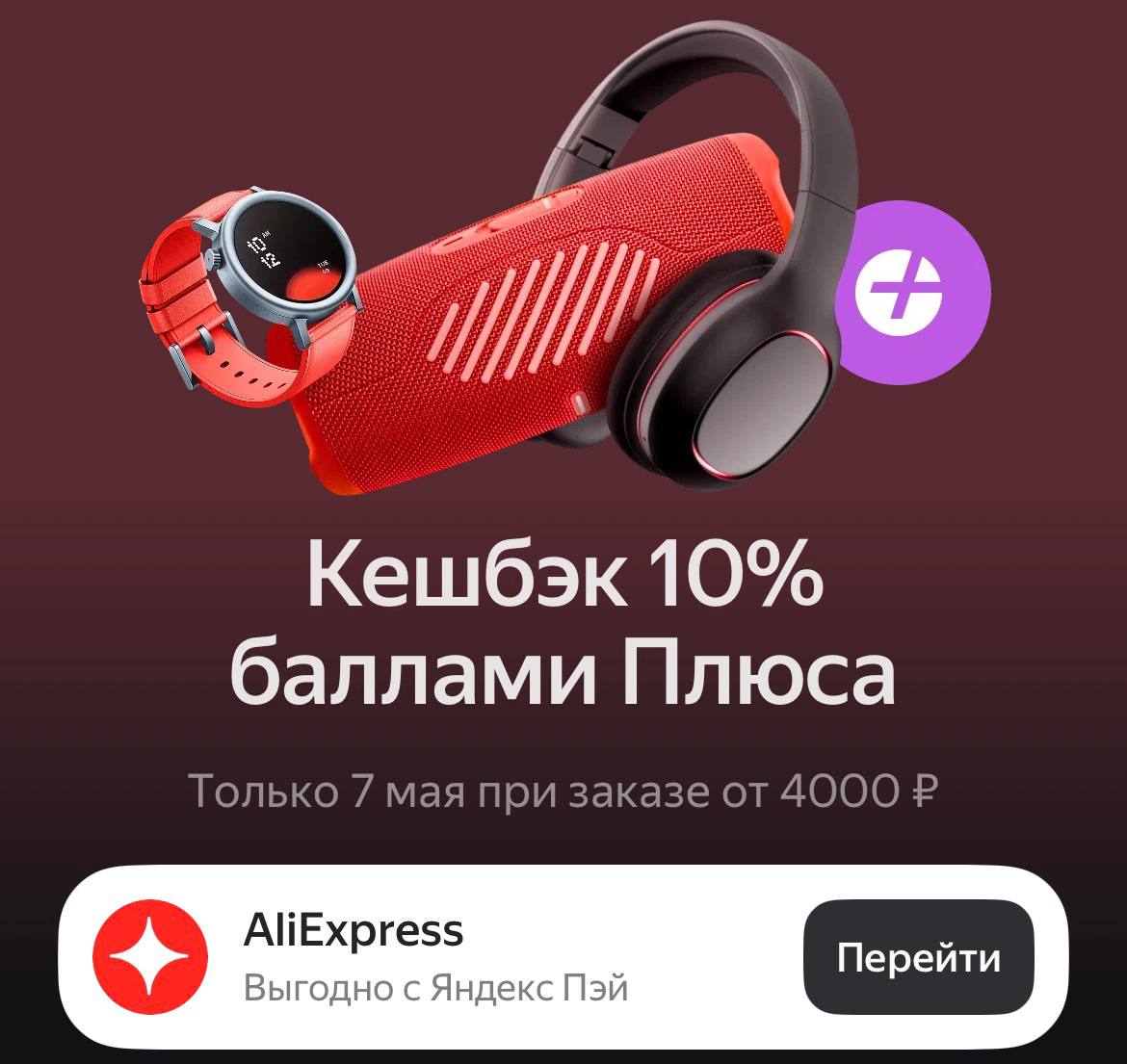

AliExpress остается главным местом для тех, кто ищет редкие комплектующие, периферию или гаджеты, которые сложно найти в обычном ритейле. Когда к огромному выбору добавляется возможность вернуть заметную часть стоимости баллами, которые потом легко тратятся на такси или еду, шопинг превращается в продуманную стратегию. Яндекс Пэй делает этот процесс максимально бесшовным, позволяя аккумулировать выгоду внутри экосистемы Плюса.

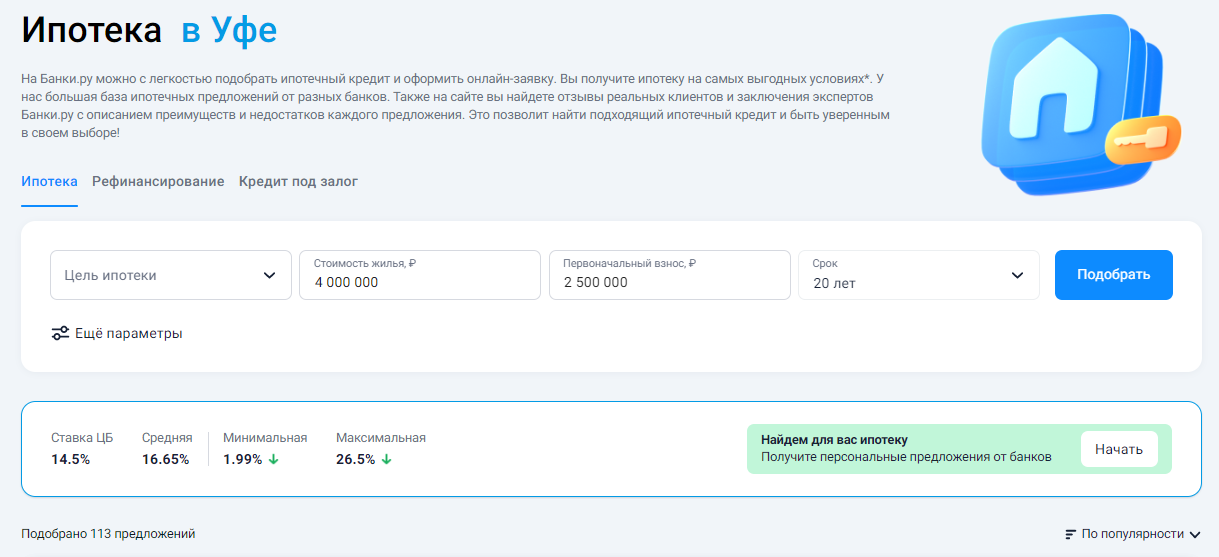

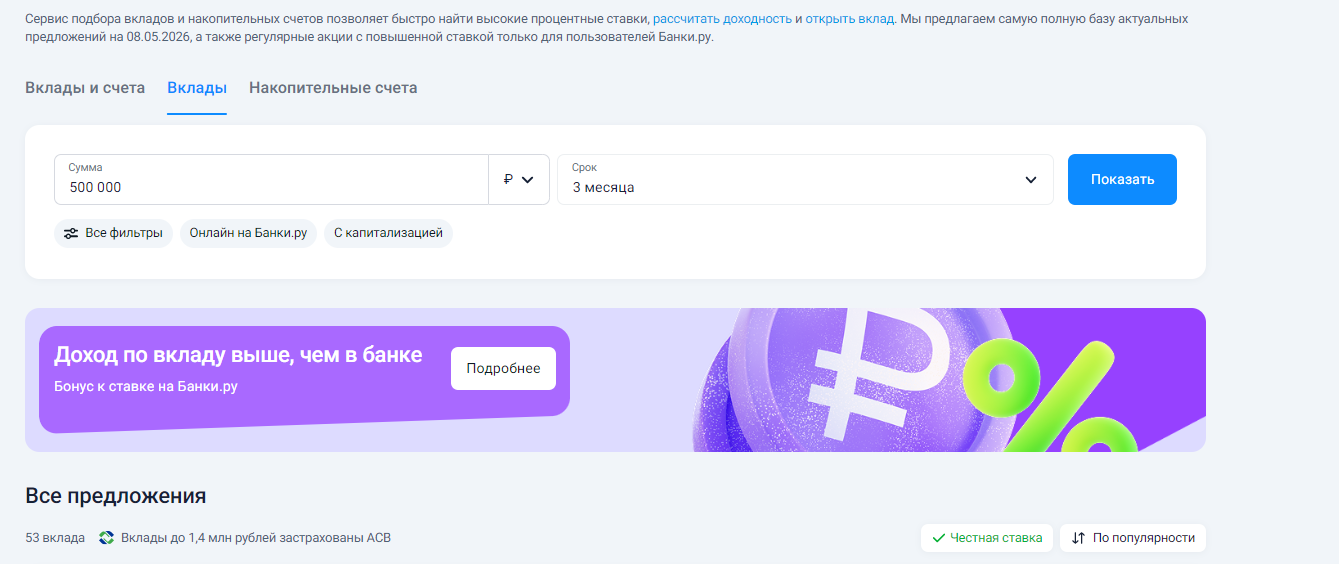

Финансовая платформа Банки.ру позволяет пользователям подобрать и оформить финансовые продукты по вашим индивидуальным параметрам. Например, вклад или накопительный счет удобно подобрать с помощью мастера подбора вкладов https://www.banki.ru/products/deposits/?type=All - этот сервис позволяет быстро найти высокие процентные ставки, рассчитать доходность и открыть вклад.

Редко пишу отзывы, но в этот раз хочу поделиться своим посещением филиала в г.Москва, Кутузовский проспект 30. Брала потребительский кредит с рефинансированием. Во-первых, я человек неудачник, потому что на мне всегда почему-то ломаются системы, происходят тех ошибки и всё в таком роде. И этот раз не исключение. НО! я хочу выразить огромную благодарность сотрудникам Марине и Ольге за их терпение, профессионализм и помощь во всех вопросах. У меня случились и сбои, и технические неполадки и все...

Долгое время я держал накопления на дебетовой карте. Логика была простая: деньги всегда под рукой, в любой момент могу снять или перевести. Но когда сумма накопилась приличная, я начал замечать, что инфляция потихоньку подъедает сбережения, а я при этом не получаю вообще ничего. Банк начислял символический процент на остаток, но он был настолько мал, что его хватало разве что на чашку кофе раз в месяц. Тогда я всерьёз задумался о вкладе. Не о том, чтобы заморозить все деньги на годы, а о...

Последнее время смотрю как банки стали навязывать дополнительные условия при открытии вкладов и счетов. Интересно чем это обосновано? Банки имеют достаточно собственных средств или пытаются дополнительно заработать на клиентах. По моему мнению это не является обязательным при получении основного продукта и нарушает права потребителя. Навязывание подписок, необходимых трат по карте явное нарушение прав вкладчиков. Банк берет деньги и зарабатывает и дополнительно я ещё должна оплатить подписку...

Долгое время я боялся кредитных карт — наслушался историй про долги по 30% годовых. Но однажды случилась ситуация: зарплату задержали на две недели, а нужно было срочно оплатить лечение для кота. Денег на накопительном счёте не хватало, снимать вклад было невыгодно. Я задумался: а что если использовать кредитку как бесплатный мост между расходами и доходами?

Полтора года я пользовалась дебетовой картой одного крупного банка с кэшбэком бонусами. Накопила за это время почти 5 тысяч "спасибо", а потратить их могла только у партнёров с наценкой 20% к рыночной цене. Почувствовала себя обманутой. Решила: нужна карта с кэшбэком рублями, которые можно вывести на счёт или оплатить что угодно. Пошла сравнивать.

Когда я решил покупать квартиру в новостройке, риелтор обрадовал: "Застройщик даёт субсидированную ставку 4% вместо рыночных 17%". Условие — первоначальный взнос от 30% и страховка жизни в их партнёрском банке. С виду выгодно, но я вспомнил правило: бесплатный сыр бывает только в мышеловке. Решил проверить.