Как я каско с франшизой взял и дважды чинил машину за копейки

Когда я покупал машину в кредит, банк потребовал каско. Я тяжело вздохнул и приготовился к солидным расходам. Но менеджер в автосалоне предложил вариант с франшизой, который стоил почти в два раза дешевле полного покрытия. Я насторожился: франшиза означает, что часть расходов я несу сам. Но когда посчитал, оказалось, что для меня это выгоднее.

Схема была такой: полис с безусловной франшизой в 15 тысяч рублей. Если ремонт стоит меньше, я плачу сам. Если больше — страховая покрывает всё, кроме этих 15 тысяч. Риски вроде угона и полной гибели франшиза не затрагивает — там выплата полная. Я сравнил предложения в каталоге каско на Банки.ру: классический полис без франшизы стоил ощутимо, с франшизой — почти вдвое дешевле. При этом я езжу аккуратно, за прошлые годы ни одной аварии. Риск мелкого ДТП есть, но 15 тысяч я могу заплатить сам, это не катастрофа.

За год случилось два обращения. Первое — царапина на двери на парковке. Ремонт обошёлся в 12 тысяч, страховая не участвовала, я заплатил сам. Второе — ДТП с разбитой фарой и крылом, ремонт на 80 тысяч. Здесь уже страховая оплатила 65 тысяч, моя часть — 15. Если бы я был без франшизы, то заплатил бы за полис вдвое больше и за год не отбил бы разницу. С франшизой я остался в плюсе.

Из нюансов: не все страховые разрешают ремонт у официального дилера при полисе с франшизой. Я специально искал ту, которая разрешает, и нашёл. Ещё проверял, не привязана ли франшиза к количеству обращений: у некоторых полисов с каждым случаем франшиза растёт. У моего полиса фиксированная, что меня устраивало.

Мои выводы и советы:

- Если вы аккуратный водитель, каско с франшизой может быть выгоднее полного в два раза.

- Убедитесь, что франшиза фиксированная и не растёт с каждым обращением.

- Проверьте, не ограничивает ли полис с франшизой выбор сервиса.

- Сравните несколько предложений в каталоге каско на Банки.ру с фильтром по типу франшизы.

- Считайте не только стоимость полиса, но и свой финансовый резерв на случай мелкого ремонта.

Главный урок: каско не обязательно должно стоить как половина зарплаты. Франшиза — это разделение рисков, и для аккуратного водителя это работает на экономию.

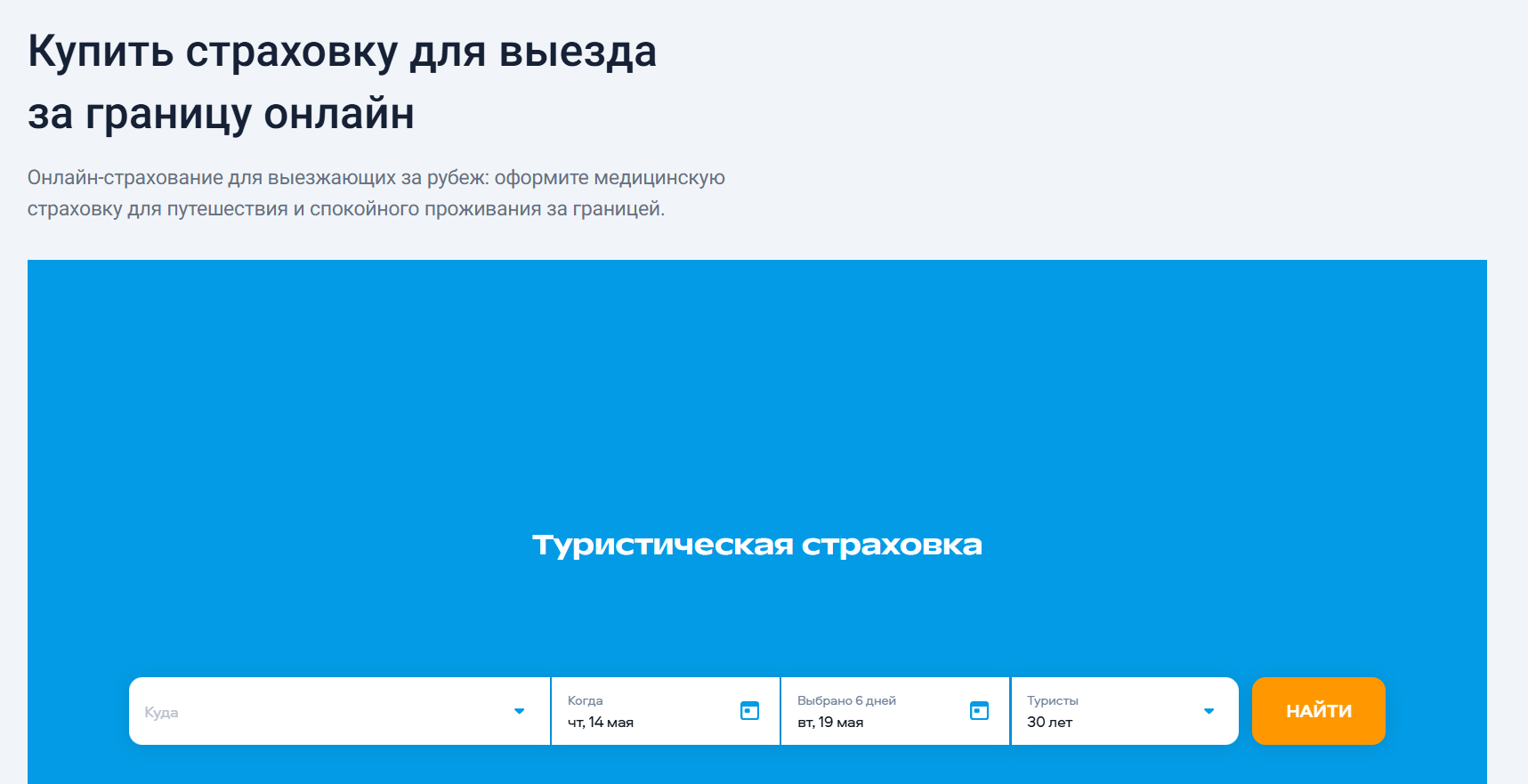

Путешествия редко идут строго по плану. Даже самый продуманный маршрут, купленные заранее билеты и идеальная погода не гарантируют, что все пройдет гладко. Именно в таких моментах туристическая страховка перестает быть «формальностью для визы» и превращается в реальную финансовую и медицинскую защиту. Разберем пять ситуаций, когда без нее можно столкнуться с серьезными расходами и стрессом.

Автоэксперты отмечают увеличение числа дорожно-транспортных происшествий с участием животных в тёплое время года. Статистика компании «Абсолют Страхование» подтверждает это: по данным за 2025 год, больше 50% подобных инцидентов чаще происходят летом, с пиком в середине сезона.

Весна устроила нам погодные качели: еще на прошлой неделе мы прятались от снега, ураганного ветра и гололеда, а сегодня уже радуемся +22 и строим планы на майские праздники.

При оформлении ипотеки страхование является неотъемлемой составляющей. Где её оформить, если саму ипотеку мы оформляем на банки.ру?

Добрый вечер многоуважаемые коллеги! Пусть у вас будет всё хорошо!

Планирую к концу этого года купить автомобиль присматриваю что-то надёжное из бюджетных седанов. Но сегодня не про саму машину, а про страховку.

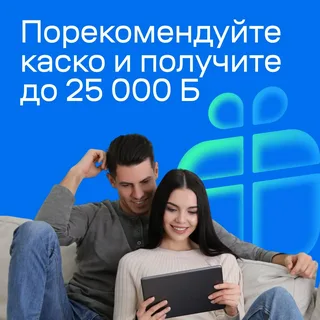

До 25.12.2026 года на финансовом маркетплейсе Банки.ру проводится акция: за рекомендацию каско друзьям можно получить бонус 🎁 - 5 000 банкимани. Чтобы получить бонус, посоветуйте другу оформить каско на Банки.ру. Всего можно посоветовать каско 5 друзьям и заработать 25 000 банкимани🎉

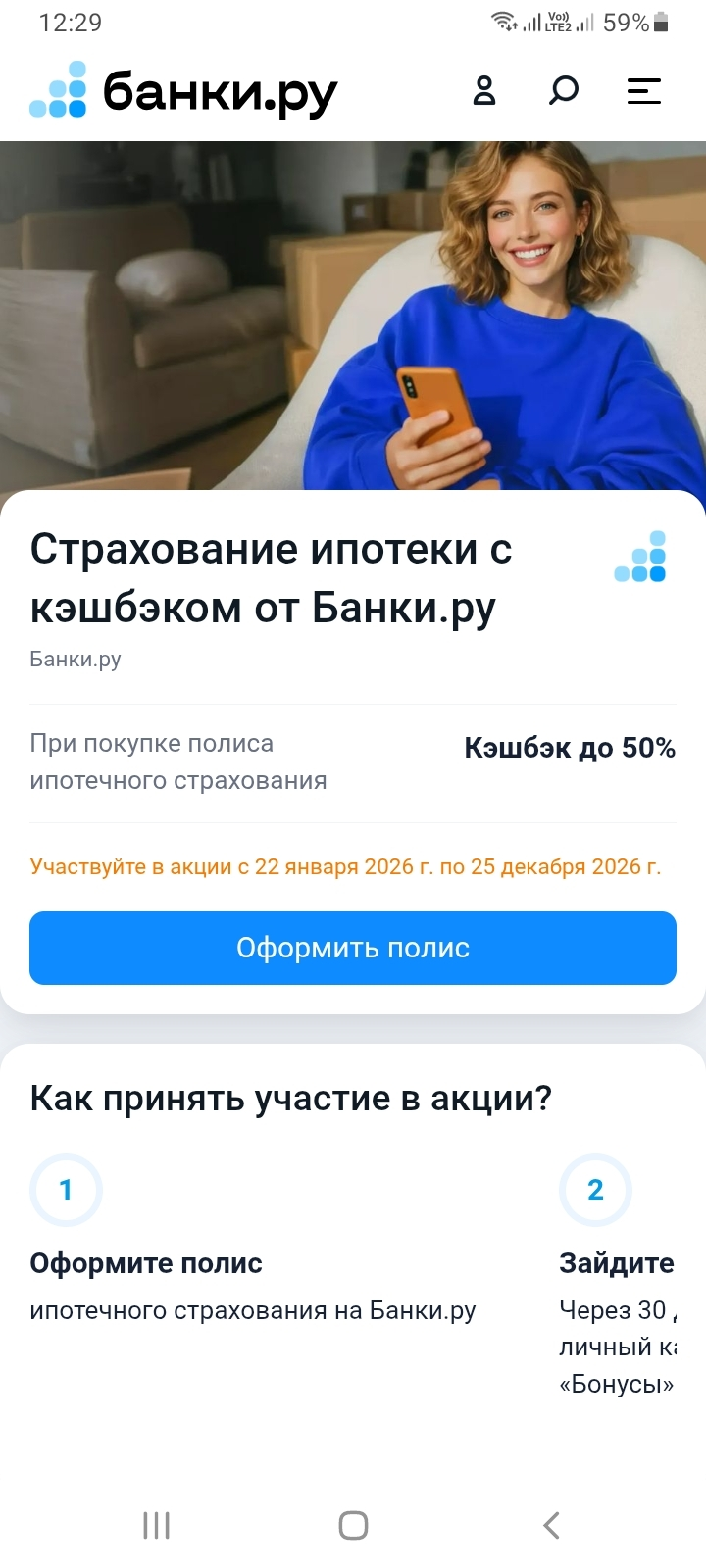

С 22 января 2026 по 25 декабря 2026 на маркетплейсе Банки.ру проводится акция: кэшбэк до 50% при покупке полиса ипотечного страхования.

Каждый раз, отправляясь в путешествие я оформляю туристическую страховку, будь то это поездка за границу или в другой субъект РФ.

На финансовой платформе Банки.ру с 6 апреля по 25 декабря 2026 проходит акция: больше выгоды за страховой полис. Теперь вы можете удвоить свои банкимани при оформлении:

Тридцать тысяч рублей залога за съёмную квартиру могут выглядеть как запас на любые неприятности. Прожил, ничего не сломал — вернули. Что-то повредил — удержали часть. Логика простая, поэтому многие воспринимают залог почти как замену страховке. Но по смыслу это разные инструменты: залог защищает владельца жилья в рамках договорённостей, а страхование ответственности может закрывать ущерб, который случайно причинён чужому имуществу.

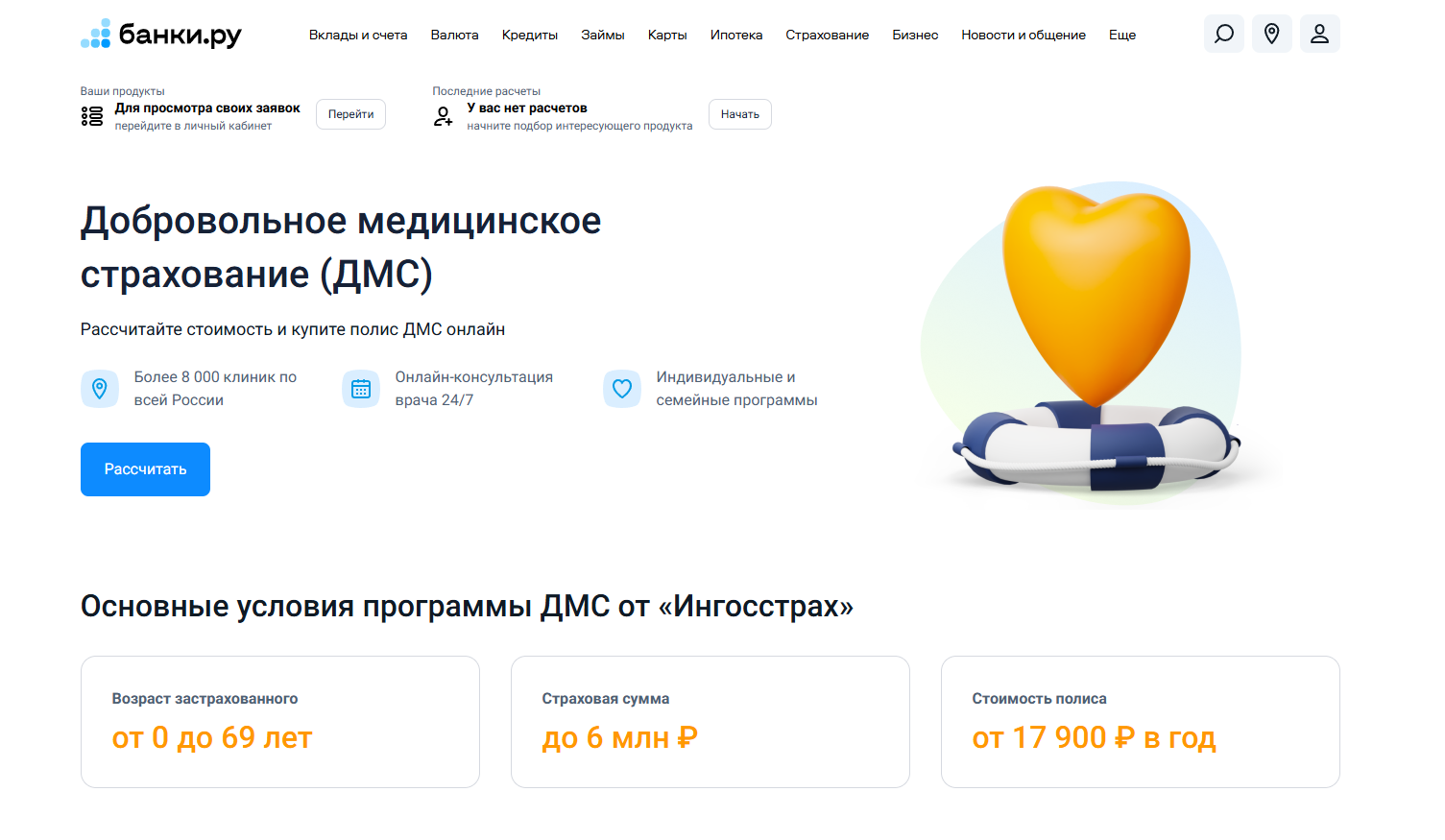

С рождением второго ребёнка походы в районную поликлинику превратились в квест с непредсказуемым финалом. Запись к педиатру за две недели, очереди под кабинетом, анализы в разных концах города — мы тратили на это силы, время и нервы. В какой-то момент жена сказала: «Давай оформим нормальную страховку, я больше не могу». Я начал изучать рынок добровольного медицинского страхования и, конечно, зашёл на Банки.ру.

Каждый год вместе с квитанциями за квартплату управляющая компания присылала предложение застраховать квартиру. Сумма фиксированная — 4500 ₽, условия на одной странице: «залив, пожар, кража, стихия». Я платил на автомате три года, пока не задумался: а что там внутри, и можно ли дешевле? Оказалось, полис от УК — это удобство, за которое я переплачивал вдвое.

После того как я оформил рисковое страхование жизни для защиты семьи, финансовая картина в голове прояснилась. Но оставался ещё один вопрос: что я оставлю детям через 10–15 лет, кроме текущих накоплений? Вклад хорош для подушки, ИИС — для инвестиций, а хотелось инструмент с двойным эффектом: и страховая защита, и дисциплинированное накопление без соблазна потратить деньги раньше времени. Так я пришёл к накопительному страхованию жизни — НСЖ. И снова Банки.ру помог разобраться, не попавшись на...

Дом нужно страховать обязательно от любых ситуаций