Обсуждение: В Госдуме назвали инструменты, которые помогут россиянам сохранить и приумножить сбережения

Мы подвели итоги нашего конкурса о монетах из разных стран и эпох. Пришло время узнать, какие факты действительно оказались правдой, а какие были красивой легендой — и конечно, назвать победителей.

Осталось совсем немного фактов о монетах, но каждый факт увлекательнее предыдущего! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

Пришло время публиковать наш последний, но от этого не менее интересный факт о монетах со всего мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

Мы подвели итоги конкурса, в котором вы делились вашими способами накопления и рассказывали о ваших банковских сервисах.

Отзывы о банковских сервисах помогают улучшить качество обслуживания и сделать взаимодействие клиентов с финансовой организацией удобнее. Но как написать такой отзыв правильно и ничего не упустить в процессе? Подготовили для вас пошаговые рекомендации.

Всем известно, что без надежного пароля гаджеты становятся открытыми системами: ваш смартфон сломать легче легкого, если пароль выглядит как «123456» или «sidorov1990».

Желаю замечательно провести предстоящие выходные, не нервничать, побольше отдыхать. Вдохновляющее фото, как идея для отдыха (из моей недавней поездки)

Считается, что финансовая подушка должна покрывать от 3 до 6 месяцев ваших обычных расходов. Но как понять, сколько это именно для вас? И стоит ли держать эти деньги только на вкладе или часть — в наличных?

Открываю рубрику "НОВОСТНОЙ ДАЙДЖЕСТ". Раз в неделю буду рассказывать о том, что было, что будет и что могло бы быть! Новости финансовые и не очень!

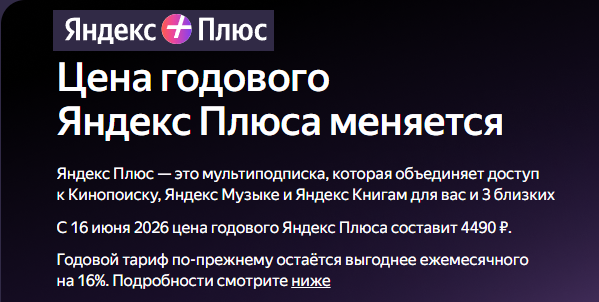

Подписка Яндекс Плюс подорожает: с 3490 ₽ до 4490 ₽ с 16.06.26. Рост на тысячу рублей.

Финансовый план — это не про «записывать каждую чашку кофе и страдать». Я взял выписки за три месяца и честно посмотрел, куда утекает. Нашлись забытые подписки и импульсивные заказы на маркетплейсах. Настроил автоплатёж в накопления — небольшую, но регулярную сумму. Финансовый волонтёр Диана Притыко из Lime Credit Group объясняет это так: личный бюджет убирает контроль из зоны эмоций. Вы заранее решаете, куда идут деньги, а не героически сопротивляетесь соблазнам каждый день.

Девочки, признайтесь: вам тоже с детства говорили "зачем тебе столько денег, главное — удачно выйти замуж"? Или "не умничай, мужчинам это не нравится"? А потом мы выросли, получили образование, строим карьеру, но внутри всё равно сидит червячок: "имею ли я право просить повышение? не многовато ли я хочу? удобно ли мне быть дорогой?"

Статистика неумолима: финансовые разногласия — причина номер один для разводов, обгоняющая даже измены. В 2026 году, когда цены скачут, ставки меняются, а будущее туманно, денежные ссоры вспыхивают с пол-оборота. При этом в школе нас учили интегралам, но не учили разговаривать о деньгах с партнёром. Мы несём во взрослую жизнь родительские сценарии и удивляемся, почему они не работают. Давайте разбираться без розовых очков.

Заметили парадокс? Одни блогеры учат жить на 10 тысяч в месяц и гордиться дырявыми носками. Другие транслируют жизнь в стиле "миллион — это не деньги, капучино за 800 рублей — норма". Обычный человек застревает где-то посередине. Купил кофе навынос — чувствуешь вину, что не отложил эти 300 рублей на условный миллион. Не купил — чувствуешь нищету. В 2026 году мы существуем в режиме финансового ханжества: осуждаем чужие траты и оправдываем свои. Давайте честно поговорим об этом.

Почему мы ведем раздельный бюджет

Кажется, о пенсии начинают думать где-то ближе к пенсии. Но, возможно, это как раз тот случай, где «рано» почти не бывает.