Почему вы постоянно возвращаетесь к вредным финансовым привычкам

Вы прочитали книгу по личным финансам, вдохновились, настроили автоплатежи на накопления, прожили месяц экономно, даже отложили немного. А потом случилась пятница, вы устали, заказали доставку вместо ужина, потом купили ненужную вещь на распродаже, потом сорвались на кредитную карту, и через три месяца вернулись к той же жизни, с которой начинали. Вы злитесь на себя, считаете себя слабовольным, обещаете исправиться в понедельник. И всё повторяется по кругу. Знакомая история? Это не потому, что вы слабый, это потому что вы пытаетесь изменить финансовое поведение, не меняя психологические триггеры, которые это поведение запускают.

Любая вредная финансовая привычка — это не просто действие, это цепочка: триггер (усталость, скука, стресс, радость) → действие (покупка, заказ, кредит) → награда (дофамин, облегчение, чувство контроля) → повторение. Когда вы просто запрещаете себе действие, не убирая триггер и не находя альтернативной награды, вы обречены на срыв. Вы не можете силой воли бесконечно сопротивляться сигналам своего организма и психики, это как пытаться не дышать — получится на минуту, но потом мозг возьмёт своё. Вам нужно не укреплять силу воли, а менять среду и триггеры, чтобы вредное действие стало неудобным, а полезное — естественным и приятным.

Разберём на примере вечерних заказов доставки. Триггер: вы устали после работы, на кухне бардак, готовить не хочется. Альтернативная награда: вам нужно чувство отдыха и заботы о себе, а также вкусная еда. Вариант изменения среды: разберите кухню в выходной, чтобы было приятно находиться; нарежьте овощи и заморозьте порционно, чтобы готовка занимала 10 минут; подпишитесь на кулинарный канал с быстрыми рецептами. Вариант замены действия: закажите доставку готовых обедов на неделю в контейнерах (дешевле ежедневной доставки, но дороже готовки) — это не идеально, но лучше, чем спонтанные заказы. Вариант изменения доступа к вредному действию: удалите приложения доставки с телефона, храните карту в другом месте, чтобы для заказа нужно было вводить данные заново. Одно или два изменения среды заменят килограммы силы воли.

То же самое с кредитной картой. Не пытайтесь не пользоваться ей, просто спрячьте её в конверт в дальний ящик, удалите из приложений для оплаты, не носите с собой. Сделайте так, чтобы для её использования нужно было сделать несколько лишних действий, и вы увидите, как часто окажется, что «лениво доставать, и вообще не так уж и хочется». И наоборот, для полезных действий (например, перевод на накопления) сделайте путь максимально коротким: автоплатеж, отдельный счёт, видимая шкала прогресса.

И самое главное — не пытайтесь изменить всё сразу. Выберите одну привычку, которая больше всего вредит вашему бюджету. Потратьте месяц на анализ её триггеров и на подбор альтернатив. Не ругайте себя за срывы, анализируйте их как данные: «сегодня я сорвалась, потому что... что можно было сделать иначе?». Через месяц новая привычка начнёт закрепляться, и вы сможете перейти к следующей.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Всем известно, что без надежного пароля гаджеты становятся открытыми системами: ваш смартфон сломать легче легкого, если пароль выглядит как «123456» или «sidorov1990».

Желаю замечательно провести предстоящие выходные, не нервничать, побольше отдыхать. Вдохновляющее фото, как идея для отдыха (из моей недавней поездки)

Считается, что финансовая подушка должна покрывать от 3 до 6 месяцев ваших обычных расходов. Но как понять, сколько это именно для вас? И стоит ли держать эти деньги только на вкладе или часть — в наличных?

Открываю рубрику "НОВОСТНОЙ ДАЙДЖЕСТ". Раз в неделю буду рассказывать о том, что было, что будет и что могло бы быть! Новости финансовые и не очень!

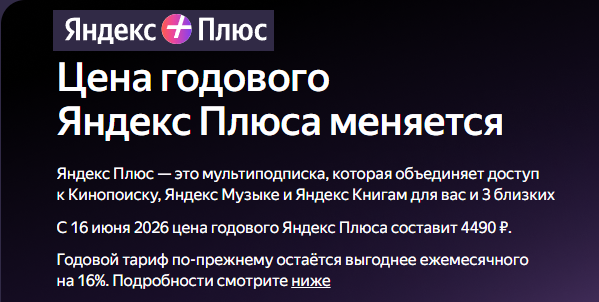

Подписка Яндекс Плюс подорожает: с 3490 ₽ до 4490 ₽ с 16.06.26. Рост на тысячу рублей.

Финансовый план — это не про «записывать каждую чашку кофе и страдать». Я взял выписки за три месяца и честно посмотрел, куда утекает. Нашлись забытые подписки и импульсивные заказы на маркетплейсах. Настроил автоплатёж в накопления — небольшую, но регулярную сумму. Финансовый волонтёр Диана Притыко из Lime Credit Group объясняет это так: личный бюджет убирает контроль из зоны эмоций. Вы заранее решаете, куда идут деньги, а не героически сопротивляетесь соблазнам каждый день.

Девочки, признайтесь: вам тоже с детства говорили "зачем тебе столько денег, главное — удачно выйти замуж"? Или "не умничай, мужчинам это не нравится"? А потом мы выросли, получили образование, строим карьеру, но внутри всё равно сидит червячок: "имею ли я право просить повышение? не многовато ли я хочу? удобно ли мне быть дорогой?"

Статистика неумолима: финансовые разногласия — причина номер один для разводов, обгоняющая даже измены. В 2026 году, когда цены скачут, ставки меняются, а будущее туманно, денежные ссоры вспыхивают с пол-оборота. При этом в школе нас учили интегралам, но не учили разговаривать о деньгах с партнёром. Мы несём во взрослую жизнь родительские сценарии и удивляемся, почему они не работают. Давайте разбираться без розовых очков.

Заметили парадокс? Одни блогеры учат жить на 10 тысяч в месяц и гордиться дырявыми носками. Другие транслируют жизнь в стиле "миллион — это не деньги, капучино за 800 рублей — норма". Обычный человек застревает где-то посередине. Купил кофе навынос — чувствуешь вину, что не отложил эти 300 рублей на условный миллион. Не купил — чувствуешь нищету. В 2026 году мы существуем в режиме финансового ханжества: осуждаем чужие траты и оправдываем свои. Давайте честно поговорим об этом.

Почему мы ведем раздельный бюджет

Кажется, о пенсии начинают думать где-то ближе к пенсии. Но, возможно, это как раз тот случай, где «рано» почти не бывает.