Благотворительный вклад: помощь или маркетинг?

Недавно смотрела предложения по вкладам и снова наткнулась на формат “благотворительного вклада”: часть дохода или отдельный процент банк направляет в фонд/на социальный проект.

И поймала себя на мысли: звучит красиво, но сразу хочется понять главное — я помогаю из своих процентов или банк перечисляет деньги дополнительно?

Разобралась, как это обычно устроено.

Что такое благотворительный вклад

По сути это обычный банковский вклад, но с дополнительным условием: часть средств направляется на благотворительность.

Чаще всего бывает один из вариантов:

— банк перечисляет в фонд часть своей прибыли или фиксированный процент от суммы вклада; — вкладчик сам соглашается передать часть начисленных процентов; — банк делает вклад “социальным”, но ставка по нему ниже рыночной, и помощь фактически заложена в разнице.

И вот тут начинается самое интересное: внешне все три варианта могут называться почти одинаково, но для клиента они означают разное.

На что я бы смотрела в первую очередь

- Не ниже ли ставка, чем по обычному вкладу

Если обычный вклад в этом же банке дает условно 16%, а благотворительный — 14%, то помощь может быть не “за счет банка”, а за счет моей недополученной доходности.

Это не плохо, если человек осознанно так решил. Но важно понимать механику.

- Кто именно перечисляет деньги

Формулировки бывают разные:

— банк перечисляет;

— часть процентов вкладчика направляется;

— клиент поручает банку удержать/перевести;

— банк направляет средства в размере X% от суммы вклада.

Разница большая. В одном случае это расход банка, в другом — фактически мое пожертвование.

- Можно ли выбрать фонд

Для меня это важный момент. Одно дело — конкретный фонд, которому я доверяю. Другое — общее описание “на благотворительные цели”, без понятного получателя и отчетности.

- Есть ли отчетность

Хороший признак — когда банк или фонд показывают, сколько собрано, куда перечислено, какие проекты профинансированы.

Если отчетности нет вообще, остается вопрос: это реальная благотворительность или просто красивая упаковка продукта?

- Что будет при досрочном закрытии

У обычных вкладов при досрочном закрытии проценты часто пересчитываются по ставке “до востребования”. А у благотворительного вклада важно отдельно посмотреть: если вклад закрыт раньше срока, будет ли сделано перечисление в фонд, пересчитают ли сумму помощи, удержат ли что-то из процентов.

Быстрый пример на цифрах

Допустим, есть 1 000 000 рублей на год.

Обычный вклад дает 16% годовых. Благотворительный вклад дает 15% годовых, а часть средств идет в фонд.

Разница для вкладчика — около 10 000 рублей в год до налогов.

Вопрос: эти 10 000 рублей — это осознанное пожертвование, которое я готова сделать? Если да — отлично. Если нет — возможно, выгоднее открыть обычный вклад, получить более высокий доход и отдельно перевести любую сумму в фонд самостоятельно.

Мой вывод

Благотворительный вклад — хорошая идея, если он прозрачно устроен.

Но я бы не открывала его только из-за красивого названия. Сначала нужно понять:

— какая ставка по сравнению с обычным вкладом;

— кто реально жертвует деньги;

— какой фонд получает средства;

— есть ли отчетность;

— что происходит при досрочном закрытии.

Для себя я сформулировала так: благотворительность должна быть осознанной, а не спрятанной в банковском тарифе.

Если вклад дает нормальную рыночную ставку, банк сам перечисляет деньги в проверенный фонд и есть отчетность — почему нет? Это приятный способ совместить сбережения и помощь.

Но если ставка заметно ниже, условия мутные, а получатель непонятен — я лучше выберу обычный вклад и сделаю пожертвование отдельно.

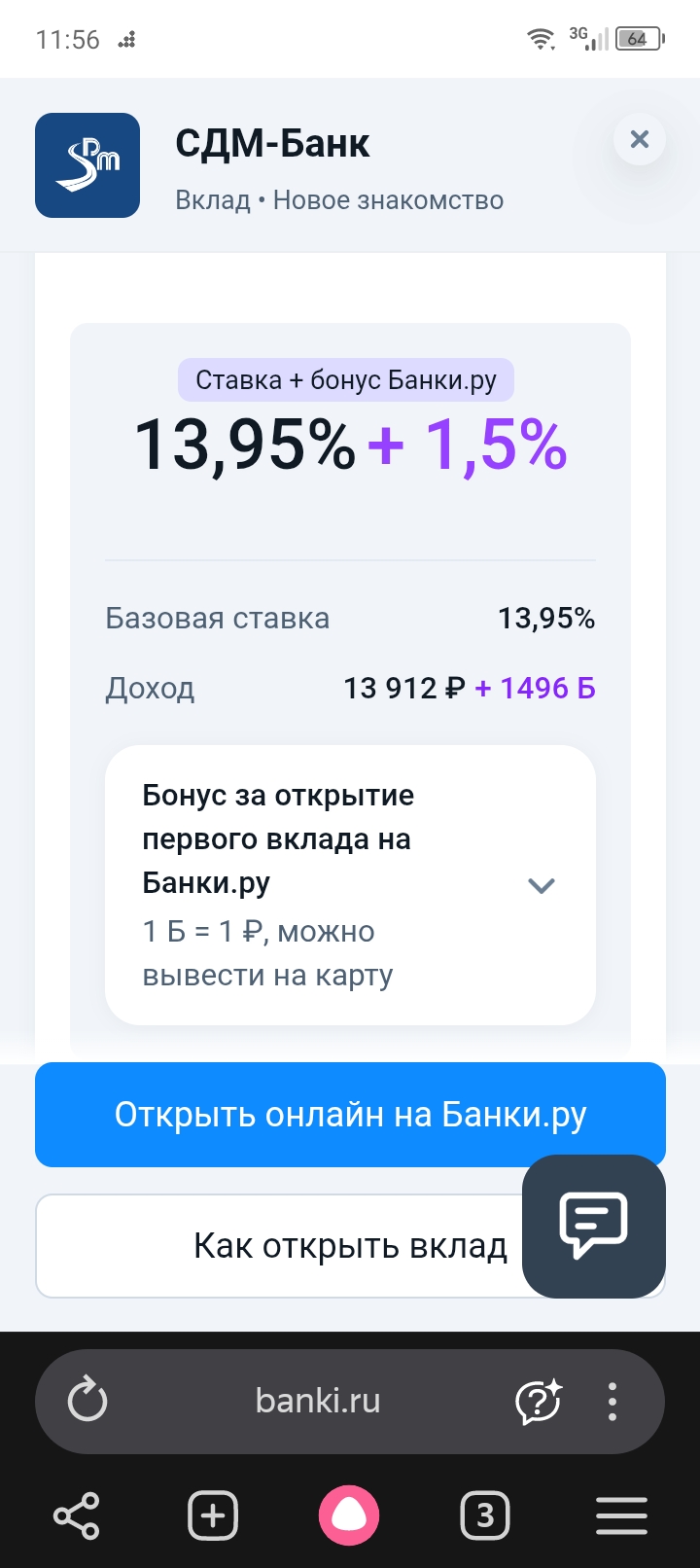

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

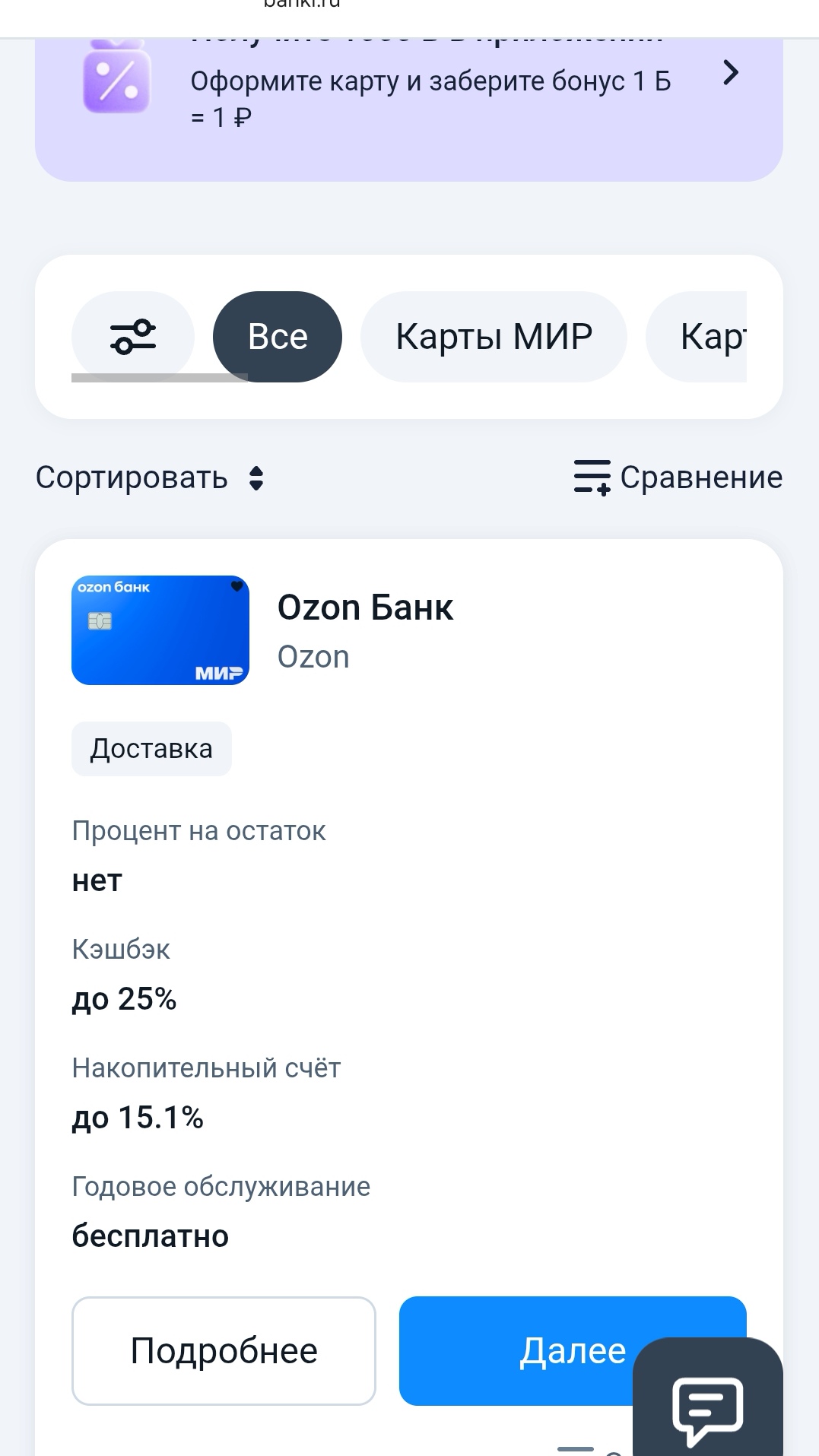

На финансовом маркетплейсе Банки.ру есть каталог дебетовых карт. Для быстрого доступа к этому разделу предлагаю пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/

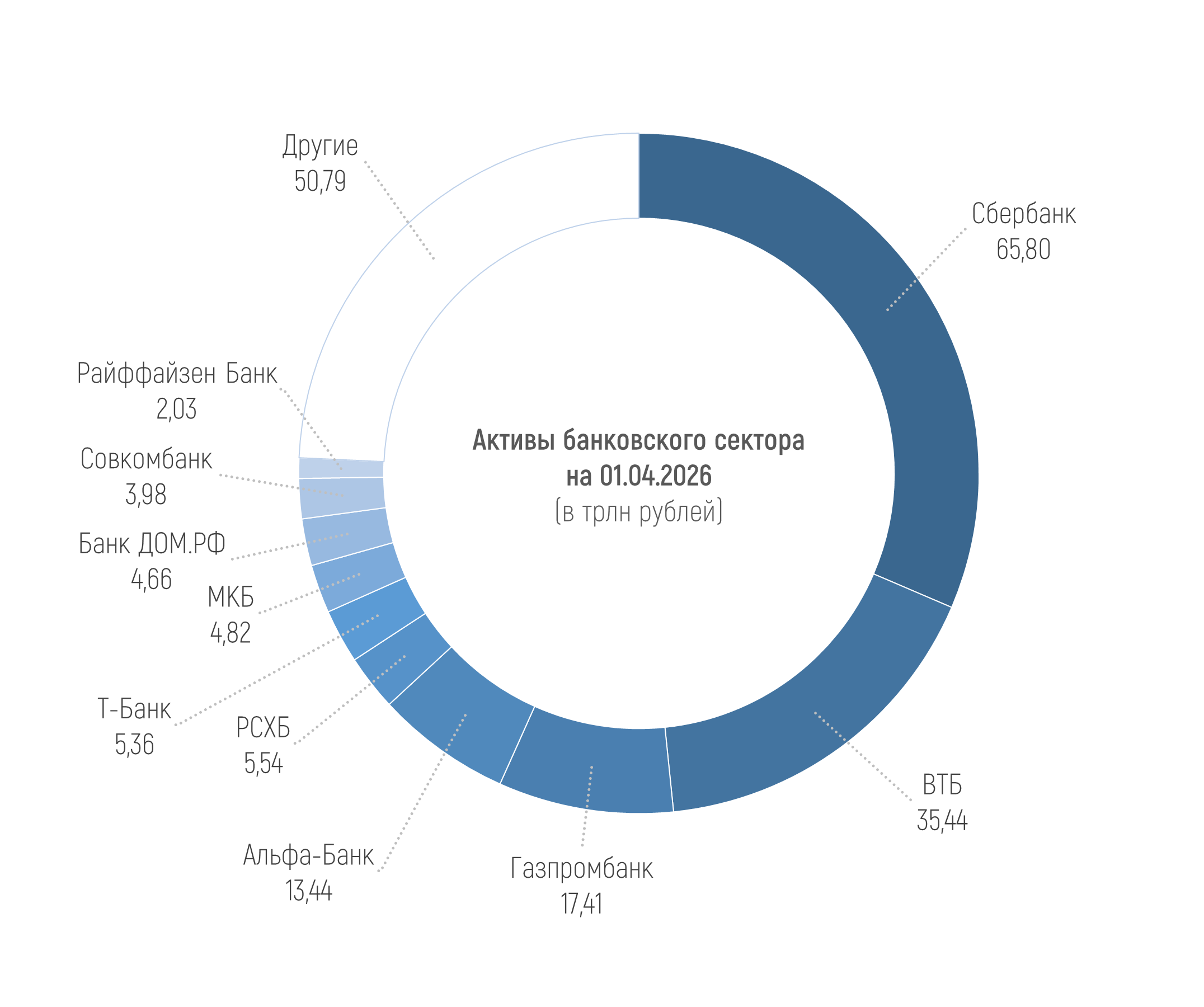

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Совкомбанк с 12 мая снизил базовую процентную ставку по кредитам свыше 8 миллионов рублей на приобретение недвижимости как в новостройках, так и на вторичном рынке.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока для сумм от 100 тыс. рублей составляет 12,8% годовых, от 1 млн

рублей — 12,9% годовых.

Для сумм от 1,4 млн рублей ставка осталась на уровне

13% годовых.

Для вклада с ежемесячной выплатой процентов максимальная ставка равна 12,24%

годовых.

Максимальная ставка по вкладу «МКБ. Простая выгода»

составляет 13,6% годовых.

По вкладу «МКБ. Гранд» (в конце срока) максимальная базовая ставка равна 11,2%

годовых.

Процентная ставка будет выше на 3 п. п. при переводе пенсии на счет в банк в

течение 60 дней до даты заключение договора вклада.

По вкладу с ежемесячной выплатой процентов изменений нет.

Повышенная ставка первые 2 месяца для новых клиентов

составляет 13,5% годовых (вместо 14%).

Базовая ставка с третьего месяца осталась на уровне 11,5% годовых.

Проценты начисляются на ежедневный остаток.

По вкладу с повышенной ставкой в рублях ставки изменены для

сроков 5 и 6 месяцев.

Для вклада на 5 месяцев ставка при ежемесячной выплате процентов составляет

13,69% годовых, с ежемесячной капитализацией процентов — 14,01% годовых.

Для вклада на 6 месяцев ставка равна 12,5% годовых с ежемесячной выплатой

процентов и 12,83% годовых с ежемесячной капитализацией процентов.

ПАО «Совкомбанк» (тикер: SVCB) опубликовал консолидированную финансовую отчётность по МСФО за 1 квартал 2026 года.

Возможно, кто-то сталкивался с надбавкой RBP в Домклик. Расскажу о своем опыте, чтобы предостеречь.

Когда что выбирать?

В современном мире финансовая грамотность становится не просто модным трендом, а жизненной необходимостью. Мы всё чаще задумываемся о будущем, о финансовой подушке безопасности, о крупных покупках или о достойной жизни на пенсии. Одним из самых доступных и понятных инструментов для достижения этих целей является накопительный счёт. Давайте разберёмся, что это такое, как он работает и почему может стать вашим надёжным финансовым помощником.

Банк Металлинвест снизил ставки по НС с 15.05

Банки : Уралсиб, МКБ, Дом РФ,Синара снизили ставки по своей линейке вкладов с 15.05