Куда пропали бесплатные СМС от банка и что с этим делать

За последний год многие заметили: банки перестали присылать уведомления о каждой операции по карте просто так. СМС либо отключили совсем, либо оставили только push в приложении. Разбираемся, в чём причина и как теперь следить за счётом без лишних трат.

Главная причина — деньги. Одна СМС обходится банку примерно в 1,5–2 рубля. Умножьте на десятки миллионов клиентов, каждый из которых совершает хотя бы три-четыре операции в день, и получатся огромные суммы. Раньше банки закладывали эти расходы в тариф, но в условиях жёсткой экономии от таких трат отказываются в первую очередь.

Вторая причина — безопасность. СМС легко перехватить, подменить, украсть через вирусы на телефоне. Push-уведомления в приложении идут по защищённому каналу и не хранятся у оператора связи. Банки это объясняют заботой, но на деле просто перекладывают ответственность: нет СМС — меньше шансов, что клиент попадётся на мошенническое сообщение и потом пойдёт в суд.

Третий фактор — push-уведомления работают как рекламный канал. В приложении можно показать не только сумму списания, но и баннер с кредитом, предложение оформить подписку или напомнить про кешбэк. СМС так не умеет.

Что делать, если вы привыкли к СМС и без них некомфортно. Вариантов два.

Первый — подключить платный пакет уведомлений, обычно 59–99 рублей в месяц.

Второй — переехать в банк, где СМС пока оставили бесплатными. Такие ещё есть, но их всё меньше, и гарантий, что через полгода они не передумают, никто не даст.

Самый практичный путь — научиться жить с push-уведомлениями. Они приходят мгновенно, не зависят от сети оператора и ничего не стоят. Единственный минус: если телефон выключен или нет интернета, уведомление не дойдёт. На этот случай раз в неделю заходите в историю операций и сверяйте остаток.

И главное: куда бы ни делись СМС, всегда проверяйте баланс и историю операций. Это единственный способ вовремя заметить подозрительное списание, даже если банк вообще ничего не прислал.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Вы когда-нибудь замечали, что самые яркие мечты из детства — те, которые вы в красках представляли перед сном, — сбывались с удивительной частотой? Не просто хотели велосипед, а в деталях рисовали в воображении его цвет, блеск руля, свист ветра в ушах. Это не мистика. Это сила визуализации, которую можно приручить и превратить в мощнейший инструмент достижения целей. И ваш ежедневник — идеальное для этого поле.Ваш мозг не отличает ярко представленное от реально пережитого.

Есть такое мнение, что делать накопления нужно только с больших доходов. А с небольших делать нет смысла, потому что это такие копейки, которые всё равно ничего не дадут. Я с таким мнение не согласна. И в этом посте мне бы хотелось поделиться с вами опытом накоплений даже с небольших доходов.

Самая частая ошибка — жить «от зарплаты до зарплаты», даже при нормальном доходе. Деньги постепенно уходят на подписки, импульсивные покупки, переплаты по кредитам и необдуманные рассрочки. В какой-то момент человек понимает, что работает много, а финансового спокойствия всё равно нет.

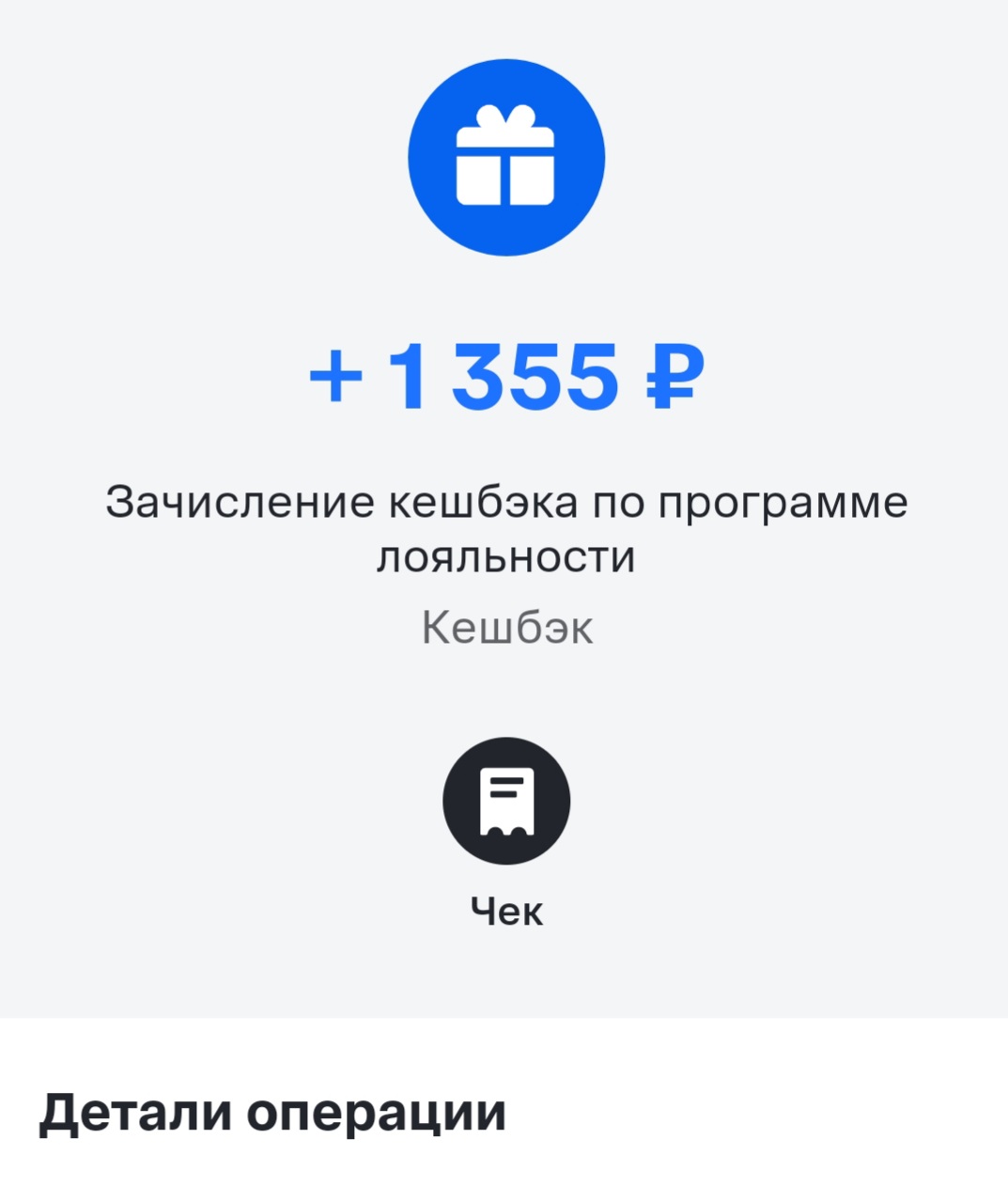

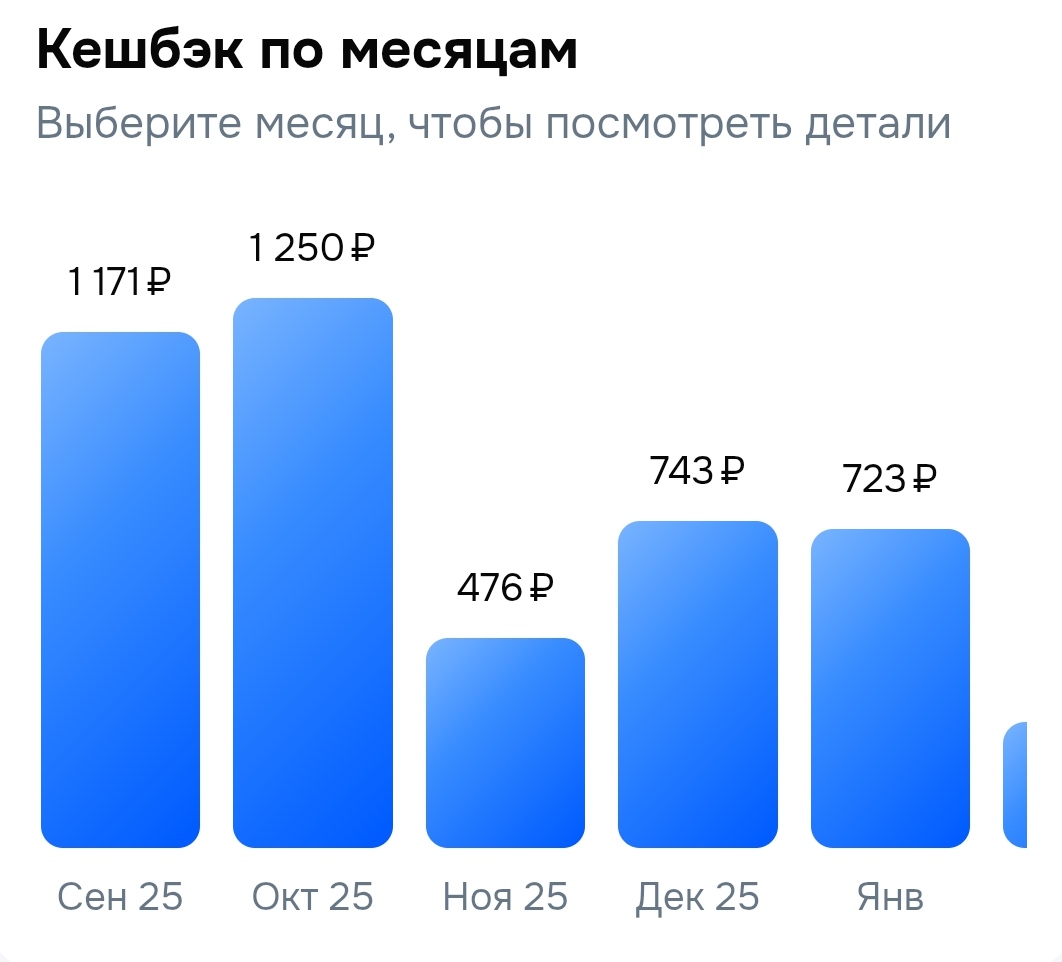

История о том, как я познакомилась с кешбеком

Многие ошибочно думают, что накопительный счет (НС) нужен только для «большой подушки». На самом деле, он идеально подходит для управления ежедневными тратами и короткими целями. Вот как я раскидываю деньги, чтобы они не лежали мертвым грузом.

Отличный способ! Я тоже люблю НС. С некоторых пор только на нём держу всю наличку, которая раньше по картам была раскидана. Жаль, раньше этого не делала.

В прошлом году я оплатил курсы повышения квалификации — 120 000 ₽. Сумма ощутимая, но я знал, что государство возвращает 13% расходов на образование. В теории — просто, на практике раньше пугался заполнения 3-НДФЛ. Решил, что пора перестать откладывать, и нашёл удобный сервис прямо через Банки.ру.

Здравствуйте товарищи!!!!!

Предлагаю отвлечься от повседневности и препарировать масштабную финансовую реформу, которую государство разворачивает на стыке демографии и налогового кодекса. Тема касается миллионов работающих граждан, и Минтруд уже утвердил точные параметры. С 1 июня 2026 года в России официально стартует прием заявлений на новую ежегодную семейную выплату. В кулуарах её справедливо окрестили «налоговым кешбэком», и это принципиально новый механизм поддержки, завязанный на реальную трудовую занятость...

Последние пару месяцев начал замечать, что трачу намного больше денег на подписки и мелкие ежедневные расходы, хотя вроде ничего особенного не покупаю. Решил ради интереса просто выписать все регулярные платежи за месяц и итог меня реально удивил.