Как я перестал переплачивать за спонтанные покупки и накопил на отпуск.

Привет всем читателям «Диалога»!

За последние пару лет я прочитал здесь десятки статей про финансовую грамотность: про подушки безопасности, про выгоду от кэшбэка и про то, как правильно выбирать вклады . Но сегодня хочу поделиться не теорией, а сугубо личным опытом, который буквально перевернул мое отношение к деньгам в 2025 году.

Я всегда считал, что у меня всё под контролем. Зарплата приходит на карту, коммуналка платится, а остаток постепенно тратится в течение месяца. Вроде бы ничего лишнего себе не позволяю, но к концу месяца суммы на счету предательски стремились к нулю, а отложить на крупные цели не получалось вовсе.

🔍 В чем была проблема?

Проведя ревизию расходов, я с удивлением обнаружил, что деньги съедают не крупные траты, а сотни мелких транзакций. Кофе навынос, доставка еды, когда лень готовить, очередная ненужная мелочь с маркетплейса. Деньги лежали на одной карте с ежедневными расходами, и психологически мне казалось, что лимит еще есть, раз общий баланс плюсовой.Тогда я решил физически разделить деньги, используя простой принцип, о котором часто пишут в комментариях опытные пользователи Банки.ру.

🛠 Мое простое решение (никакой магии, только дисциплина)

Я оформил накопительный счет с возможностью пополнения, но без возможности снятия без потери процентов. Сейчас это стандартная опция во многих банках-партнерах, представленных на Банки.ру. Это не инвестиции и не вклад с жесткими условиями, а именно накопительный счет, который работает как «копилка-невидимка».

Схема простая до безобразия, но именно она сработала:

1.Автоплатеж в день зарплаты. Сразу после зачисления дохода 15% суммы улетает на этот отдельный счет. Я настроил это один раз и забыл.

2.Правило «Не трогать». Я запретил себе использовать эти деньги для повседневных трат или переводить их обратно на карту без крайней необходимости. Если деньги физически не видны в основном приложении банка, рука не тянется их потратить.

3.Визуализация цели. Я переименовал счет в приложении на «Отпуск 2026». Это помогло психологически: потратить деньги с таким названием на доставку роллов уже не поднимется рука.

💰 Результаты за 4 месяца

Результат меня поразил. Я не стал зарабатывать больше и не ушел в жесткую экономию. Я просто перестал тратить «лишнее», потому что лимит на карте стал объективно меньше.

Спустя четыре месяца на отдельном счету накопилась сумма, которую раньше я бы точно незаметно «проел». Этого хватило, чтобы полностью оплатить тур и перелет на двоих, не влезая в кредитные карты и не чувствуя финансового напряжения в отпуске.

📌 Мой совет читателям

- Если у вас тоже не получается копить из-за спонтанных трат, попробуйте этот метод:

- Изучите текущие предложения по накопительным счетам на витрине Банки.ру (удобно сразу видеть условия и проценты).

- Начните с небольшого процента от дохода, который вам точно не страшно убрать из оборота (хоть 5-10%).

- Категорически запретите себе тратить эти деньги до достижения конкретной цели.

Главное, что я понял: финансовая грамотность — это не скучные лекции об экономии на кофе. Это набор конкретных действий и инструментов, которые делают жизнь комфортнее.

Пробовал ли кто-то из вас подобную схему «отдельного кошелька»? Какие у вас есть лайфхаки, чтобы не залезать в сбережения раньше времени? Делитесь опытом в комментариях — будет интересно обсудить!

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

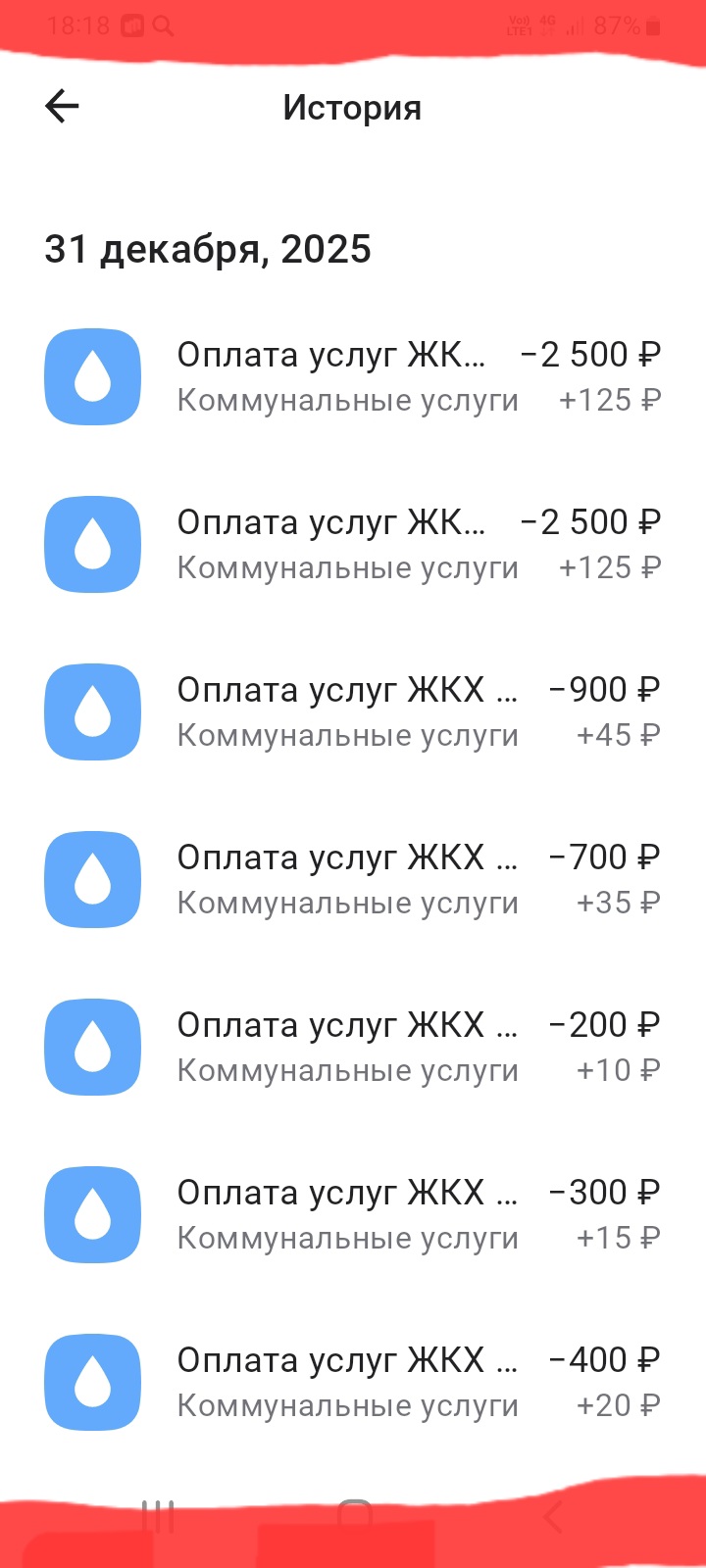

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

Принесла вам тему, которая точно соберет много мнений. Снова обсуждают зумеров на работе.

Привет, «Диалог»! 👋 Хочу поднять одну философскую, но при этом максимально прикладную финансовую тему. Наверняка вы не раз слышали фразу: «Нужно не меньше тратить, а больше зарабатывать». А некоторые идут еще дальше и утверждают, что именно крупные расходы мотивируют их пробивать финансовые потолки. Давайте разберем, как этот парадокс работает на самом деле и где здесь ловушка.🧠 Психология: почему это работает?

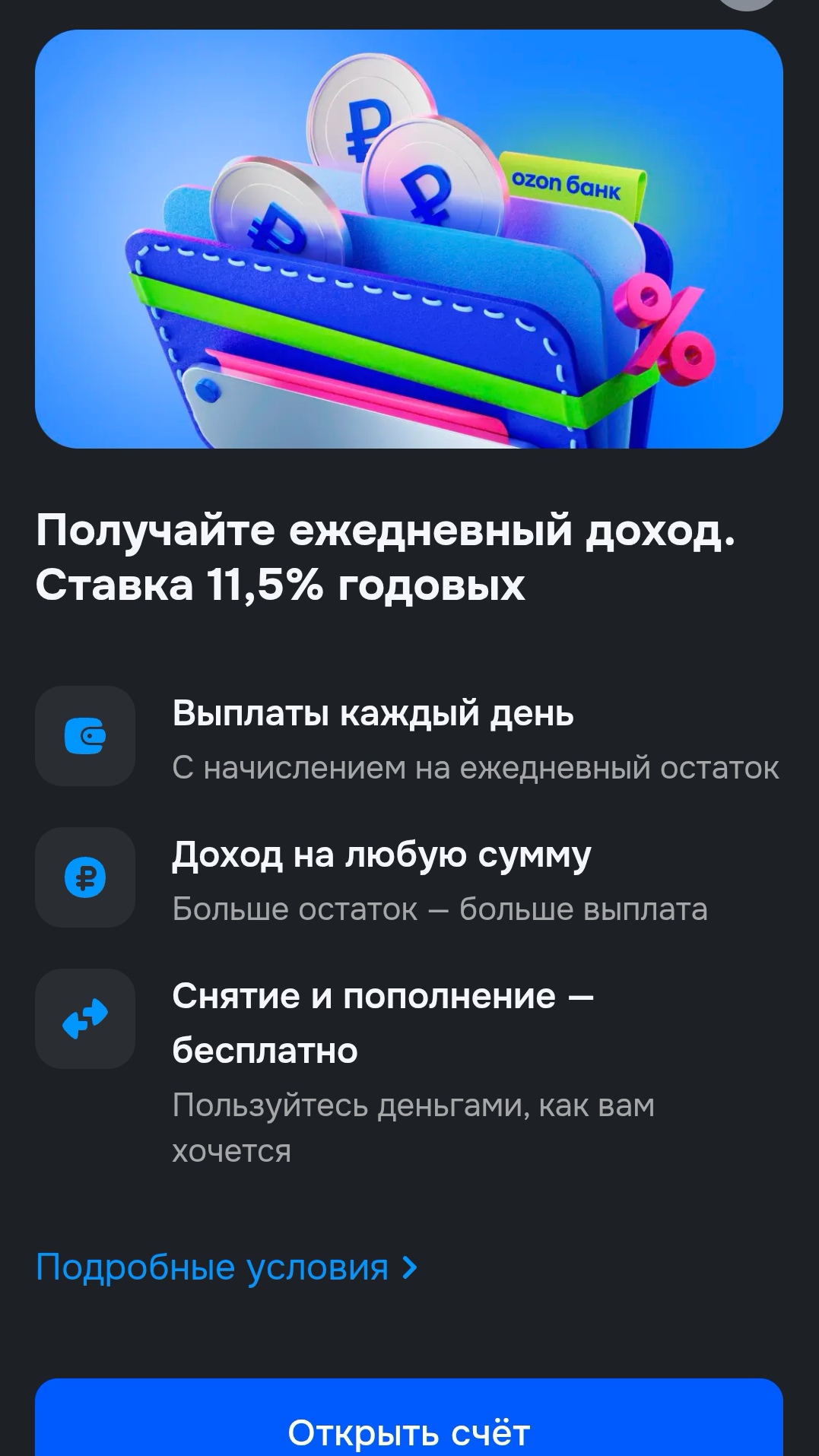

Картой Озон Банка пользуюсь несколько лет. Оформил карту прежде всего для оплаты покупок на маркетплейсе Озон. Но позже, оценил возможность получения кэшбека на покупки вне маркетплейса Озон и выгодные условия по Накопительным счетам.

Это удобный и гибкий инструмент для накоплений, особенно если важна ликвидность и прозрачность управления деньгами.

Долго не понимал, почему в начале месяца деньги вроде есть, а к середине уже приходится считать каждую покупку. Решил посмотреть на свои траты честно и обнаружил, что проблема не в крупных расходах, а в мелочах: доставка, кофе, подписки, спонтанные покупки. Самое интересное, что именно они съедают бюджет быстрее всего

Привет, «Диалог»! 👋 Хочу поделиться свежими и очень приятными впечатлениями от визита в Альфа-Банк.14 мая я ходила в отделение, чтобы забрать свою перевыпущенную карту в рамках пакета услугAlfa Only. Настраивалась на стандартную процедуру, но банк смог удивить по-настоящему премиальным подходом.Как всё прошло:

Знаете, есть такой классный способ распоряжаться деньгами - без таблиц, без записи каждой покупки и без постоянного подсчёта копеек. Он помогает держать финансы под контролем, но так, чтобы это не превращалось в работу. Давайте я вам про него по-простому расскажу.Представьте, что ваш доход - это большой пирог. Мы его мысленно разделим на три кусочка:

Многие воспринимают раздел «Диалог» исключительно как место для публикации постов. Но сегодня я хочу рассказать не о финансовых лайфхаках, а о том, как устроена «кухня» модерации и как не попасть в бан, даже если вы пишете на острые темы.

Раньше я каждый месяц покупал доллары «как получится»: зашел в приложение в удобный момент и купил. А потом случайно заметил, что за год переплатил около 8% просто из-за неудачного времени входа.

Средняя максимальная ставка по топ-20 банков снизилась до 14,23% годовых, но хорошие предложения ещё есть. Главное — понимать механику: почти везде проценты считают от минимального остатка за месяц. Сняли деньги — потеряли доход.

Недавно решил познакомиться с финансовыми сервисами и установил себе приложение «Банки.ру». Честно говоря, не ждал подвоха в хорошем смысле, но бонусы реально капали чуть ли не за каждое чих. Подтвердил личность — получил. Разрешил отправлять push-уведомления, чтобы ничего важного не упустить, — снова бонусы. А ещё отдельно накинули просто за то, что скачал их мобильное приложение.В общем, без напряга накопилась приличная бонусная сумма. Очень здорово, когда действительно полезный сервис ещё и...

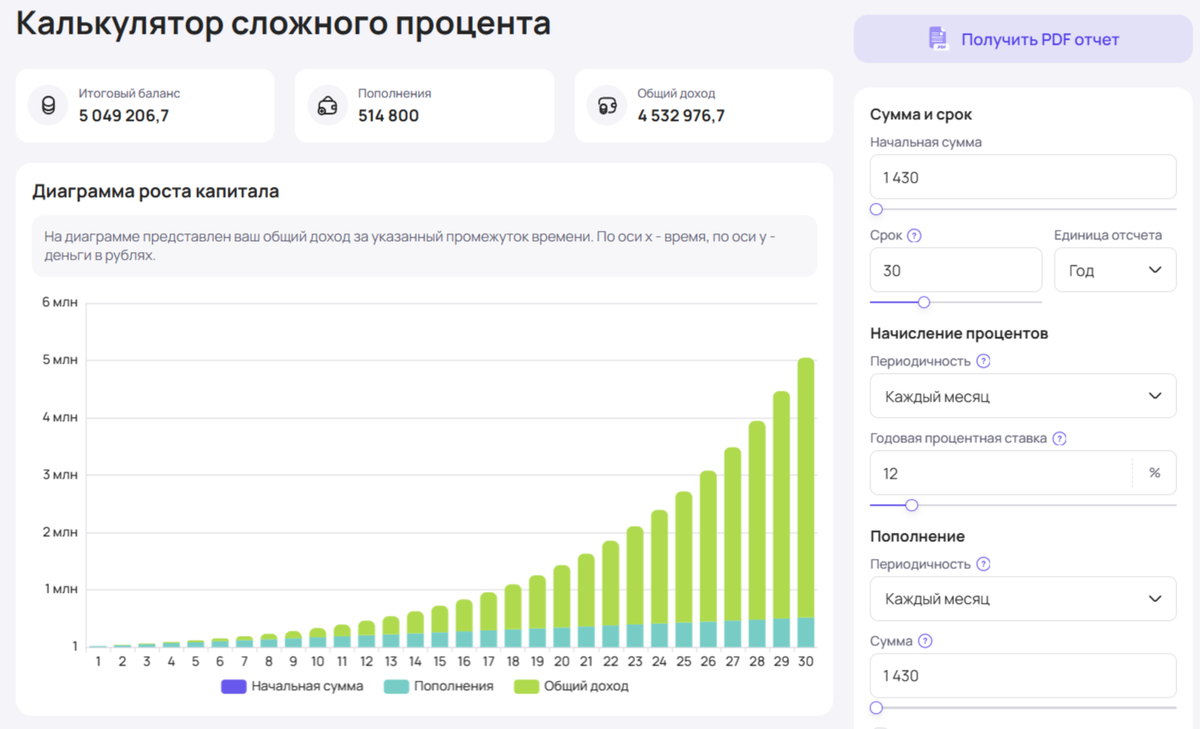

Допустим, вы хотите поехать в отпуск через полгода, и вам нужно 150 000 рублей. Вам придется откладывать по 25 000 рублей каждый месяц. Горизонт в 6 месяцев слишком мал, чтобы сложный процент успел поработать. Вы откладываете эти деньги исключительно из своего кармана.

А теперь посчитаем пенсию. Наша цель: капитал 5 000 000 рублей к 55 годам.Если вы стартуете в 25 лет и инвестируете с реалистичной доходностью 12% годовых (например, в ОФЗ или фонды), вам нужно откладывать всего... 1 430 рублей в...