Деньги и отношения: как вести раздельный или общий бюджет в семье

Финансовая гармония в отношениях - это вовсе не про то, сколько кошельков у пары и как они устроены. Гораздо важнее, чтобы между партнёрами было взаимопонимание: честные разговоры о деньгах, чёткие договорённости и, конечно, общие мечты, к которым вы движетесь вместе. Выбор модели семейного бюджета - общий, раздельный или смешанный - должен исходить из вашего образа жизни и того, насколько комфортно вы оба себя чувствуете в той или иной схеме. Давайте разберём варианты подробнее.

Общий бюджет

Здесь все заработанные деньги складываются в один «общий котёл». Из него оплачиваются все совместные расходы: жильё, продукты, воспитание детей, коммунальные услуги - и, конечно, откладываются деньги на общие цели.Что хорошего в таком подходе:

Создаёт ощущение настоящей команды: вы не просто живёте рядом, а вместе строите будущее.

Упрощает планирование крупных покупок - например, когда вы копите на отпуск, машину или первый взнос по ипотеке.

Особенно удобен, если доходы партнёров заметно отличаются: тот, кто зарабатывает больше, может взять на себя большую часть расходов, и это не вызовет напряжения.

Какие могут быть сложности:

Иногда приходится согласовывать даже личные траты - например, покупку новой куртки или поход на концерт.Кто‑то из партнёров может начать ощущать финансовую зависимость, особенно если его доход существенно ниже.

Как сделать этот формат комфортным:

Вместе составьте список обязательных ежемесячных расходов: аренда или ипотека, коммуналка, продукты, транспорт, связь и т.д. Договоритесь о сумме на личные карманные расходы для каждого - чтобы у обоих была возможность тратить небольшие деньги без отчётов. Оставшуюся часть направляйте на совместные цели: отпуск, ремонт, подушку безопасности или инвестиции.

Раздельный бюджет

В этой модели каждый партнёр распоряжается своими деньгами самостоятельно. Совместные расходы - например, за квартиру или семейный ужин в ресторане - обсуждаются и оплачиваются по договорённости.

Плюсы такого подхода:

Сохраняет личную финансовую независимость: вы сами решаете, на что потратить зарплату.

Снижает количество бытовых споров: никто не спрашивает, зачем вы купили третью книгу за месяц или сходили на массаж.

Даёт ощущение контроля над своей жизнью и финансами.

Возможные подводные камни:

Если доходы сильно различаются, может возникнуть дисбаланс: например, один платит за отпуск целиком, а другой - только за свои билеты. Копить на крупные совместные цели (квартиру, свадьбу, образование детей) бывает сложнее - нужно постоянно договариваться и следить за вкладом каждого.

Как грамотно организовать раздельный бюджет:

Пропорциональное участие. Каждый вносит на общие нужды долю, соответствующую своему доходу. Например, если один зарабатывает вдвое больше, он может покрывать 60-70 % совместных расходов.

Равное деление. Все совместные чеки делятся строго пополам: так проще считать, но это может быть неудобно при большой разнице в доходах.

Фиксированная сумма. Заранее договариваетесь, сколько каждый ежемесячно выделяет на общие нужды (например, по 10 000 руб.), а остальное остаётся на личные траты.

Смешанный (долевой) бюджетЭто золотая середина: у каждого остаются личные деньги, но вы договариваетесь вносить фиксированную сумму или процент от дохода на общий счёт. С него оплачиваются счета, продукты и другие совместные расходы.Такой вариант подходит парам, которые ценят и командную работу, и личную свободу. Он позволяет сохранить автономию, но при этом чётко планировать общие траты и накопления.С чего начать, независимо от выбранной модели?Откровенный разговор. Сядьте и спокойно обсудите ваши финансовые привычки: как вы относитесь к сбережениям, импульсивным покупкам, кредитам. Расскажите о своих долгах (если они есть) и долгосрочных целях. Деньги не должны быть запретной темой - чем честнее вы будете друг с другом, тем меньше будет недопониманий.Оцифруйте мечты. Превратите абстрактные желания («хотим путешествовать» или «мечтали о своём доме») в конкретные цифры. Посчитайте, сколько стоит ваш идеальный отпуск, какой нужен первый взнос за квартиру, сколько надо отложить на «подушку безопасности» (обычно это 3-6 месячных расходов).Автоматизируйте процессы. Воспользуйтесь инструментами банков: настройте автоматический перевод фиксированной суммы на накопительный счёт сразу после получения зарплаты. Так вы будете копить «на автомате», не рискуя потратить эти деньги на что‑то сиюминутное.

На этом всё,конец поста, спасибо за внимание

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

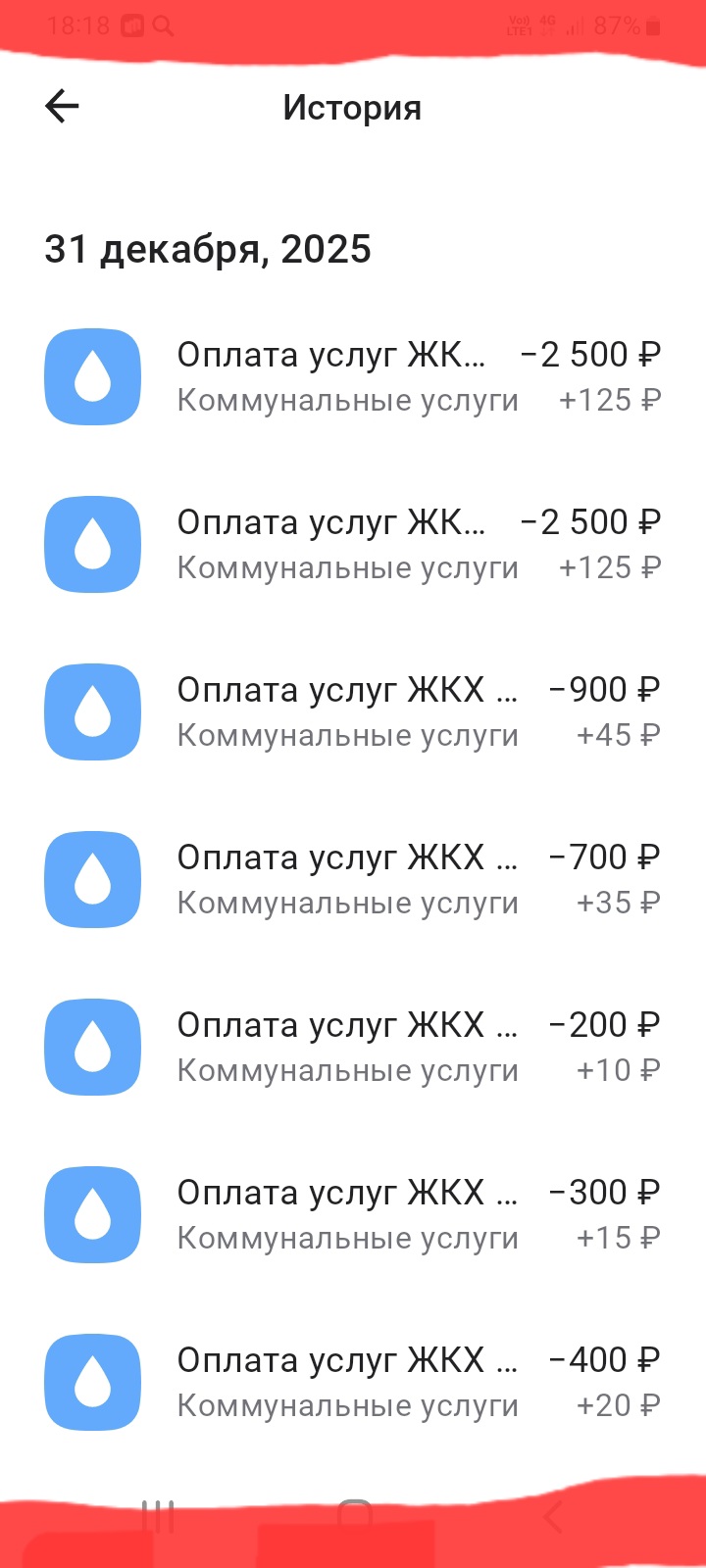

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

В КонсультантПлюс опубликовали шикарный судебный прецедент, который стоит изучить каждому, кто пытается автоматизировать юридическую рутину.

Помните такое? Просыпаетесь утром, берёте телефон - и вместо того, чтобы выпить кофе, начинаете листать ленту. Один тревожный заголовок, второй, третий… «Экономический кризис на горизонте», «Курс валюты скачет», «В мире опять неспокойно». Сердце начинает биться чаще, в голове крутятся мысли: «А что будет с моей работой? А если цены взлетят? Как теперь планировать?»А потом, почти автоматически, рука сама открывает любимый маркетплейс. И вот уже в корзине лежит то, что «очень нужно прямо...

Обсудим: Законодатели решили навести порядок на дорогах. Ну или в бардачках у инспекторов ДПС. Госдума и Совфед окончательно приняли закон, который радикально сокращает количество процессуальной макулатуры при освидетельствовании водителей.

Финансы начинаются не с инвестиций, а с решения купить кофе или сварить дома.Самый честный звук денег — не купюры, а уведомление от банка.Что можно понять о человеке по тому, как он оплачивает счёт в кафе.Касса супермаркета как место, где все одинаково считают, но по-разному молчат.Почему один и тот же бюджет в разные месяцы кажется совсем разным.Мой любимый тип финансовой свободы — когда не надо смотреть на цену хлеба.Чеки в кармане: почему они иногда успокаивают сильнее обещаний.Корзина...

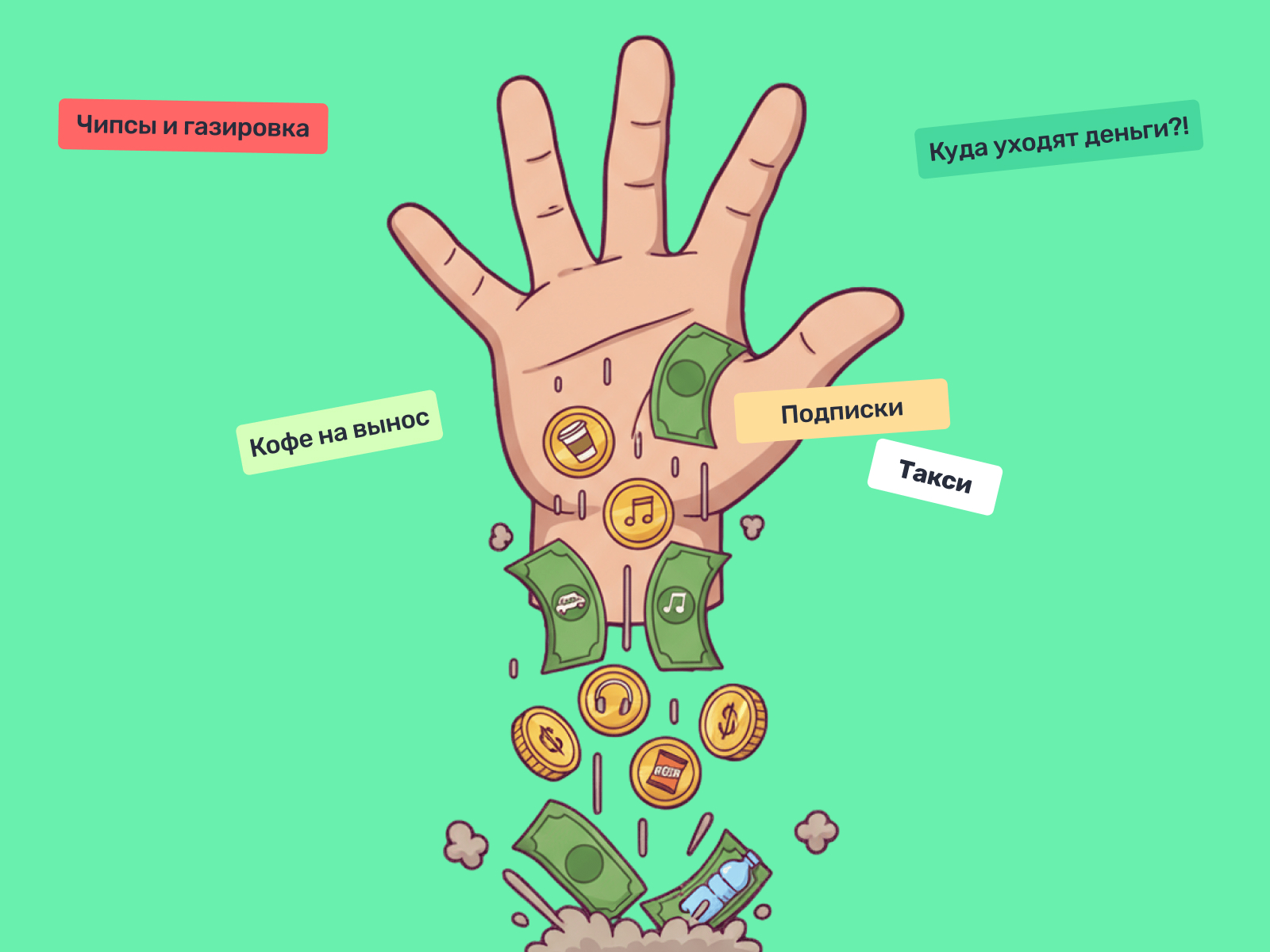

Признайтесь: бывало такое, что в середине месяца вы вдруг понимаете - деньги куда‑то испарились? При этом вы вроде бы ничего крупного не покупали, не отдыхали на Мальдивах, а кошелёк уже пустеет. Знакомо? Дело в том, что деньги часто уходят не на что‑то грандиозное, а на мелочи, которые мы почти не замечаем. Как капли воды, они незаметно наполняют ведро - и вот уже за год набегают сотни тысяч рублей. По статистике, такие «мелочи» могут съедать от 10 % до 30 % вашего дохода. Давайте...

Хочу сделать дарственную на ребёнка. Ребёнок несовершеннолетний (нет и года). В ПТС вписан муж. Надо ли перерегистрировать в ГАИ и делать повторно техосмотр?

Как сэкономить на интернете?

Принесла вам тему, которая точно соберет много мнений. Снова обсуждают зумеров на работе.

50×50... В современных реалиях нужно быть гибче во всех сферах. Руководитель - адекватный, понимающий молодёжь...

Зумеры же тоже не должны быть с завышенными притязаниями...

А по сути: должно быть взаимоуважение.

Привет всем читателям «Диалога»!

Привет, «Диалог»! 👋 Хочу поднять одну философскую, но при этом максимально прикладную финансовую тему. Наверняка вы не раз слышали фразу: «Нужно не меньше тратить, а больше зарабатывать». А некоторые идут еще дальше и утверждают, что именно крупные расходы мотивируют их пробивать финансовые потолки. Давайте разберем, как этот парадокс работает на самом деле и где здесь ловушка.🧠 Психология: почему это работает?