Накопительный счет или вклад: что реально выгоднее в 2026 году

Многие думают: «Куда положить деньги — на накопительный счет или во вклад?» Разбираю на цифрах с учетом налогов.

Главное отличие. Вклад — вы замораживаете сумму на срок. Накопительный счет — деньги в доступе 24/7, но ставка может меняться в любой момент.

Пример расчета. У вас есть 300 000 ₽ на 6 месяцев. Ключевая ставка — 16%.

✅ Вклад под 17% годовых (фикс).

Доход до налога: 300 000 × 0,17 × 0,5 = 25 500 ₽.

Лимит для налога в 2026 году (без учета повышения): примерно 210 000 ₽ (1 млн × 21%). У вас сумма процентов меньше — налог 0 ₽.

Чистый доход: 25 500 ₽.

⚠️ Накопительный счет под 18% первые 3 месяца, затем 12% (частая практика банков).

Доход: первые 3 месяца — 300 000 × 0,18 × 0,25 = 13 500 ₽.

Следующие 3 месяца — 300 000 × 0,12 × 0,25 = 9 000 ₽.

Итого 22 500 ₽. Налог не возникает.

Чистый доход: 22 500 ₽.

Реальный случай из жизни. В прошлом году я положил 500 000 ₽ на накопительный счет под высокий «приветственный» процент. Через два месяца банк снизил ставку с 19% до 11%. Я не заметил сразу. За полгода потерял около 4000 ₽ по сравнению с обычным вкладом. Вывод: для крупных сумм и срока больше 3-4 месяцев лучше фиксированный вклад.

- Накопительный счет берите для «остатков после зарплаты» — до 100–150 тыс. ₽.

- Вклад открывайте от 6 месяцев на сумму выше 300 тыс. ₽ — защита от снижения ставки.

- Проверьте, облагается ли ваш доход налогом: ключевая ставка на 1-е число месяца × 1 млн ₽ — вот необлагаемый лимит по всем вкладам.

3. Проверьте, облагается ли ваш доход налогом: ключевая ставка на 1-е число месяца × 1 млн ₽ — вот необлагаемый лимит по всем вкладам.

Какой вариант выбрали бы вы? Делитесь опытом в комментариях!

Изображение (описание для вашего дизайна, так как файл я прикрепить не могу):

Сравнительная таблица на светлом фоне: две колонки (Вклад vs Накопительный счет), строки — срок, доступность, стабильность ставки, налог, доход на 300 тыс. за 6 мес. Соотношение 16:9, минимум 1200×800 px. Внизу логотип рубля.

Слышали про такую штуку? Согласно Федеральному закону № 161-ФЗ «О национальной платёжной системе», если клиент попадает в базу данных Банка России «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента», то у него блокируется платёжная карта и банковское приложение.

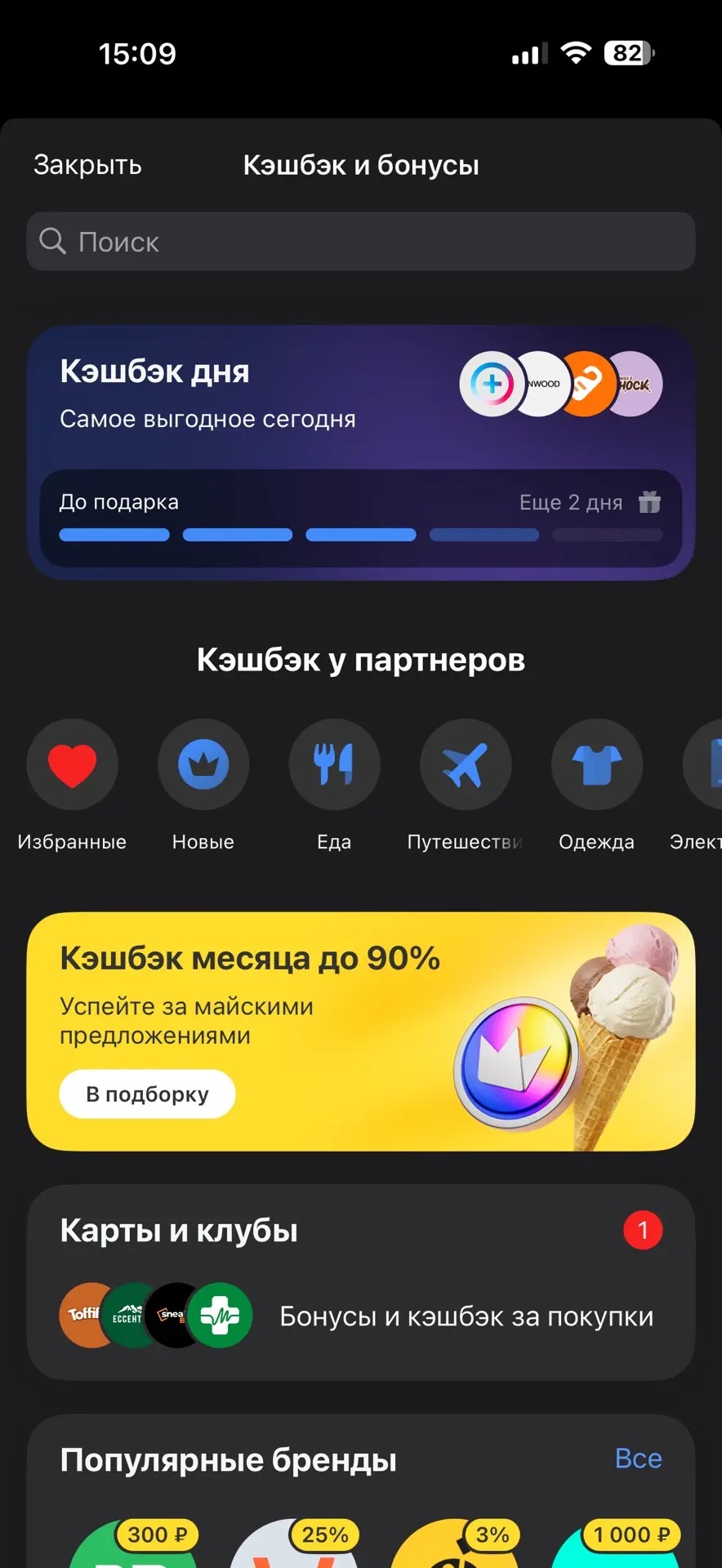

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

Многие заёмщики до сих пор уверены, что государственные кредитные каникулы — это полная заморозка кредита, когда можно законно не платить полгода, а потом просто вернуться к прежнему графику. Это опасное заблуждение, на котором банки зарабатывают миллиарды.

Хочу выразить благодарность. Нравится большой выбор карт и кредитов с выгодными условиями. Часто проводятся интересные акции, где есть различные бонусы и кэшбеки. Очень удобное приложение. Обращался в отделение. Сотрудники помогли мне решить ряд вопросов. Большое спасибо за профессионализм во всём.

Хочу рассказать о преимуществах дебетовой карты т-банка.

Экономические условия, такие как цены на бензин, значительно превышающие 4 доллара за галлон (по оценкам Американской ассоциации автомобильных аналитиков) , и годовая инфляция, приближающаяся к 4% по данным Бюро статистики труда, повышают уровень финансового стресса у американцев.

ДОБРЫЙ ВЕЧЕР, МНОГОУВАЖАЕМЫЕ КОЛЛЕГИ!!!

Наткнулась на интересное предложение от WB Банка в приложении, но что-то тут не сходится 🤔

Было 300 000 ₽ на 6 месяцев. Думал: куда выгоднее положить?

Привет всем. Давайте вообразим такую ситуацию - вы в супермаркете, набрали продуктов, а на карте осталось всего 500 рублей вместо нужных 3 000. В такой момент выручить может овердрафт - это как невидимый запас денег, который банк даёт вам «в долг» прямо на дебетовую карту.

Что происходит на российском финансовом рынке в 2026 году

Добрый день на каких основаниях идут списания с карты денежных средств?