BNPL: купи сейчас, плати потом - без стресса и переплат

Предположим: вы нашли идеальную вещь - будь то стильная куртка, новый гаджет или набор для домашнего уюта. Она вам точно нужна, но отдавать всю сумму сразу не хочется. Есть решение - BNPL (Buy Now, Pay Later, или «Купи сейчас, плати потом»). Это не кредит и не микрозайм, а удобная рассрочка, которая позволяет забрать покупку сразу, а оплачивать её частями - без процентов и лишней бюрократии.

Как это работает на практике?

Всё проще, чем кажется - процесс займёт меньше минуты: Выбор товара. Вы находите то, что хотите купить - в офлайн‑магазине или на сайте. Выбор способа оплаты. На кассе или при оформлении онлайн‑заказа выбираете опцию BNPL. Первый платёж. С вашей карты списывается всего четверть стоимости - 25 %. Автоматические платежи. Оставшиеся 75 % делятся на три равных взноса. Они будут списываться автоматически каждые две недели - вам не нужно ничего напоминать или пересчитывать.

Пример: вы покупаете смартфон за 40 000 рублей: первый платёж - 10 000 рублей (сразу); второй платёж - 10 000 рублей (через две недели); третий платёж - 10 000 рублей (ещё через две недели); четвёртый платёж - 10 000 рублей (финальный платёж через месяц после покупки).

Почему это удобнее кредита?

Многие путают BNPL с кредитом, но между ними есть важные отличия:

Без процентов. Если вы соблюдаете график платежей, переплаты не будет. В отличие от кредита, где проценты начисляются всегда.

Быстрое оформление. Не нужно заполнять длинные анкеты, ждать одобрения банка или собирать справки о доходах. Часто достаточно просто указать номер телефона или показать паспорт.

Не влияет на кредитную историю. Поскольку это не кредит, информация о вашей рассрочке не попадает в бюро кредитных историй. Это значит, что BNPL не увеличит вашу долговую нагрузку и не помешает взять ипотеку или автокредит в будущем.

Минимум документов. Никаких договоров на несколько страниц, скрытых комиссий или сложных условий. Всё прозрачно и понятно.

Гибкость. Сервис подходит для разных покупок - от недорогих аксессуаров до крупной техники. Вы сами решаете, когда и что использовать с BNPL.

Кому подойдёт BNPL?

Этот способ оплаты идеален, если: вы не хотите копить на дорогую покупку, но и переплачивать не готовы; вам важно получить товар здесь и сейчас, а не ждать зарплаты или накопления нужной суммы; вы цените своё время и не любите возиться с кредитными заявками; вы предпочитаете чёткие условия без скрытых платежей и сюрпризов

Важные нюансы

Хотя BNPL - это удобно, стоит помнить о паре моментов:

Соблюдайте график. Если пропустить платёж, могут начислить штраф или пени - условия зависят от сервиса.

Планируйте бюджет. Даже если платежи небольшие, учитывайте их при планировании расходов.

Выбирайте надёжные сервисы. Пользуйтесь BNPL только через проверенные платформы или крупные магазины - так вы избежите мошенников.

Слышали про такую штуку? Согласно Федеральному закону № 161-ФЗ «О национальной платёжной системе», если клиент попадает в базу данных Банка России «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента», то у него блокируется платёжная карта и банковское приложение.

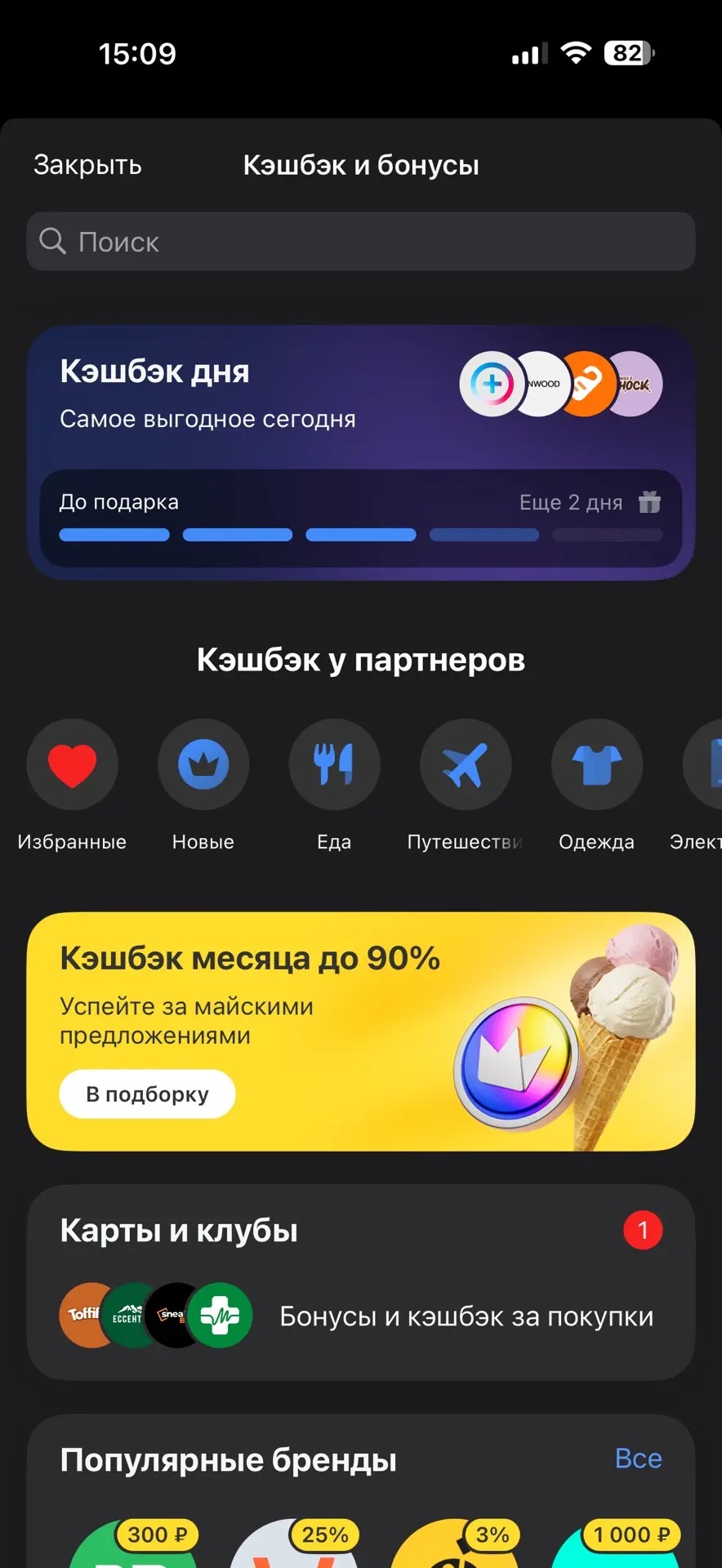

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

Еще несколько лет назад слово «коллектор» у многих вызывало негативные эмоции. В воображении сразу возникал образ человека, который давит, угрожает и требует вернуть долг. Но сегодня рынок взыскания заметно изменился. Все больше компаний работают по сервисной модели, где главная задача — помочь человеку найти выход из сложной финансовой ситуации. О том, как меняется профессия взыскателя и почему старые стереотипы постепенно уходят в прошлое, рассказывает Денис Загребельный, генеральный...

В последнее время на просторах форума стали появляться статьи с благостными советами о том, как легко и быстро выйти из черного списка дропперов Центробанка.

Многие думают: «Куда положить деньги — на накопительный счет или во вклад?» Разбираю на цифрах с учетом налогов.

Многие заёмщики до сих пор уверены, что государственные кредитные каникулы — это полная заморозка кредита, когда можно законно не платить полгода, а потом просто вернуться к прежнему графику. Это опасное заблуждение, на котором банки зарабатывают миллиарды.

Хочу выразить благодарность. Нравится большой выбор карт и кредитов с выгодными условиями. Часто проводятся интересные акции, где есть различные бонусы и кэшбеки. Очень удобное приложение. Обращался в отделение. Сотрудники помогли мне решить ряд вопросов. Большое спасибо за профессионализм во всём.

Хочу рассказать о преимуществах дебетовой карты т-банка.

Экономические условия, такие как цены на бензин, значительно превышающие 4 доллара за галлон (по оценкам Американской ассоциации автомобильных аналитиков) , и годовая инфляция, приближающаяся к 4% по данным Бюро статистики труда, повышают уровень финансового стресса у американцев.

ДОБРЫЙ ВЕЧЕР, МНОГОУВАЖАЕМЫЕ КОЛЛЕГИ!!!

Наткнулась на интересное предложение от WB Банка в приложении, но что-то тут не сходится 🤔

Было 300 000 ₽ на 6 месяцев. Думал: куда выгоднее положить?