Накопительный счёт под 18% годовых, почему я получила меньше ожидаемого

Признаюсь честно: я долго не вникала в эти проценты. Ну есть ставка — и хорошо. Но недавно чуть не попалась на красивую рекламу. Банк обещал 18% годовых, и я уже хотела нести все свои накопления. Подруга меня остановила: «Ты условия читала? А налог? А если ставка упадёт?»

Я села и разобралась. Потратила вечер, но зато теперь чувствую себя увереннее. Делюсь своим примером — вдруг кому-то тоже пригодится.

Для кого этот пост

У меня есть 300 000 рублей сбережений. Это не супер-миллион, но для меня ощутимые деньги. Хочу, чтобы они приносили доход. Но при этом я не могу их надолго заморозить — мало ли что: маме помочь, машину отремонтировать, просто захочется новую технику купить.

Как считаются проценты. Показываю на пальцах

Я всегда думала: если ставка 18%, то с 100 000 рублей за год получу 18 000. Это правда. Но только если не снимать ни рубля и деньги лежат ровно год.

А если я хочу положить на месяц или на два? Я нашла формулу и теперь пользуюсь ей постоянно:

Доход за нужное количество дней = (Сумма × Ставка) ÷ 365 × сколько дней лежат деньги

Пример. 100 000 рублей под 18% ровно на 30 дней. Сначала 100 000 умножаю на 0,18 — получаю 18 000 (это за год). Потом 18 000 делю на 365 — выходит 49,3 рубля в день. И умножаю на 30 дней — получаю 1479 рублей.

Просто? Очень просто. Теперь любой банковский процент я проверяю сама и не верю на слово.

Почему я почти обожглась на накопительном счёте

Накопительный счёт звучит удобно. Положила деньги — капают проценты. Сняла — за прошлые дни проценты не пропадают. Мне это нравится, потому что я люблю держать руку на пульсе.

Но! У меня был случай. Открыла счёт, на радостях не дочитала договор до конца. Первые два месяца давали 18%. Я думала, что всегда так и будет. А на третий месяц ставка упала до 7% без всякого предупреждения. Я заметила только когда получила проценты — они стали в два с половиной раза меньше. Было обидно.

В другом банке увидела надпись: «ставка = ключевая ставка ЦБ + 1%». Решила — отлично, будет расти вместе со ставкой. А в мае 2026 года Центробанк снизил ключевую ставку с 17% до 15%. Моя ставка упала с 18% до 16% в один день. И проценты за весь месяц пересчитали уже по новой ставке, а не по старой. Честно говоря, это неприятный сюрприз.

Поэтому теперь я знаю: накопительный счёт хорош, но надо читать, когда заканчивается «акционный» период и как ставка привязана к ключевой.

А с вкладом другая история. Тут я поняла свою ошибку

Вклад — это когда деньги блокируются на срок. Ставку вам фиксируют, банк её не поменяет. Это плюс.

Минус — досрочно закрыть почти нельзя без потери процентов. Я однажды срочно сняла деньги со вклада. Думала, потеряю часть процентов, но хоть что-то получу. Банк пересчитал всё по ставке 0,01% годовых — это ставка «до востребования». С 200 000 рублей я получила меньше 30 рублей процентов. Тридцать рублей, Карл! С тех пор я кладу на вклад только те деньги, которые точно не трону.

Самое неприятное открытие — налог на проценты

Я узнала о нём, когда пришло уведомление от налоговой. Испугалась сначала. Но на самом деле всё не так страшно, если понять.

Правило простое, я перечитывала его два раза, пока поняла. Если у вас во всех банках сумма на вкладах и накопительных счетах больше 1 000 000 рублей — вы платите налог 13% с процентов, которые набежали на сумму сверх миллиона.

Я взяла свои цифры для примера. Допустим, у меня есть 1 500 000 рублей под 17% годовых.

Считаю всё по шагам. Сначала весь доход за год: 1 500 000 умножаю на 0,17 — получаю 255 000 рублей. Потом считаю проценты с 1 000 000 рублей — эта часть налогом не облагается. 1 000 000 на 0,17 — это 170 000 рублей. Дальше нахожу остаток, с которого берут налог: 255 000 минус 170 000 — получаю 85 000 рублей. Сам налог 13% — умножаю 85 000 на 0,13 — выходит 11 050 рублей. И в итоге я получу на руки 255 000 минус 11 050 — это 243 950 рублей.

И главное, что меня удивило: банк сам не вычитает этот налог! То есть я получила всю сумму, а потом налоговая прислала уведомление — плати. Теперь я считаю это заранее, чтобы не было сюрпризов.

Мои правила выбора (делюсь своими шпаргалками)

Если я точно знаю, что деньги не понадобятся ближайшие 3–12 месяцев — беру вклад. Ставка фиксированная, не прыгает, спать спокойно.

Если мало ли, захочу снять завтра или через неделю — выбираю накопительный счёт. Проценты за прошлые дни останутся при мне.

Если у меня во всех банках набралось больше миллиона — обязательно заранее считаю налог. Иногда это влияет на решение, стоит ли вообще открывать ещё один вклад.

Если банк пишет «ставка привязана к ключевой ставке» — я понимаю, что она может упасть в любой момент вместе с решением ЦБ. И меня это не удивит.

Если вижу акцию «высокий процент первые два-три месяца» — я кладу деньги, но в календаре отмечаю, когда акция закончится. И после этого перекладываю деньги куда-то ещё, пока не начали капать копейки.

Что я сделала со своими 300 000 рублей

После всех расчётов и своих ошибок я разделила деньги. 200 000 рублей положила на трёхмесячный вклад под 17,5%. Ставку зафиксировали, я спокойна. Оставшиеся 100 000 рублей оставила на накопительном счёте — сейчас там дают 16%, ставка плавающая. Если упадёт — переложу во вклад. Если деньги за это время не понадобятся — тоже переложу.

Раньше я держала всё на накопительном. Когда ставка снизилась — просто смотрела, как уменьшается мой доход. Теперь такого не повторится.

Что я вынесла из этой истории коротко, если нет времени читать всё

Проценты считайте сами по формуле с днями. Не верьте красивым цифрам на рекламе без проверки.

Накопительный счёт берите для денег, которые могут понадобиться внезапно. Вклад — для тех, которые вы точно не тронете до окончания срока. Если тронете — потеряете почти все проценты.

Если сумма всех ваших денег в банках больше 1 000 000 рублей — вы заплатите налог с процентов на сумму сверх миллиона. И банк его за вас не вычтет, готовьтесь сами.

Акционные высокие ставки всегда заканчиваются. Всегда проверяйте в договоре, что будет через два-три месяца, и отмечайте эту дату.

И последнее. Я пересчитала все свои сбережения в разных банках. Оказалось, вместе с накопительными счетами набежало чуть больше миллиона. Значит, налог меня коснётся. Я подготовилась заранее — примерно прикинула сумму и отложила её на отдельный счёт, чтобы не искать деньги в декабре. Советую и вам проверить свои накопления во всех банках, не только в одном.

Надеюсь, мой опыт и мои расчёты помогут вам не попасть в те же ситуации, в которые попадала я. Удачи с вашими сбережениями!

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

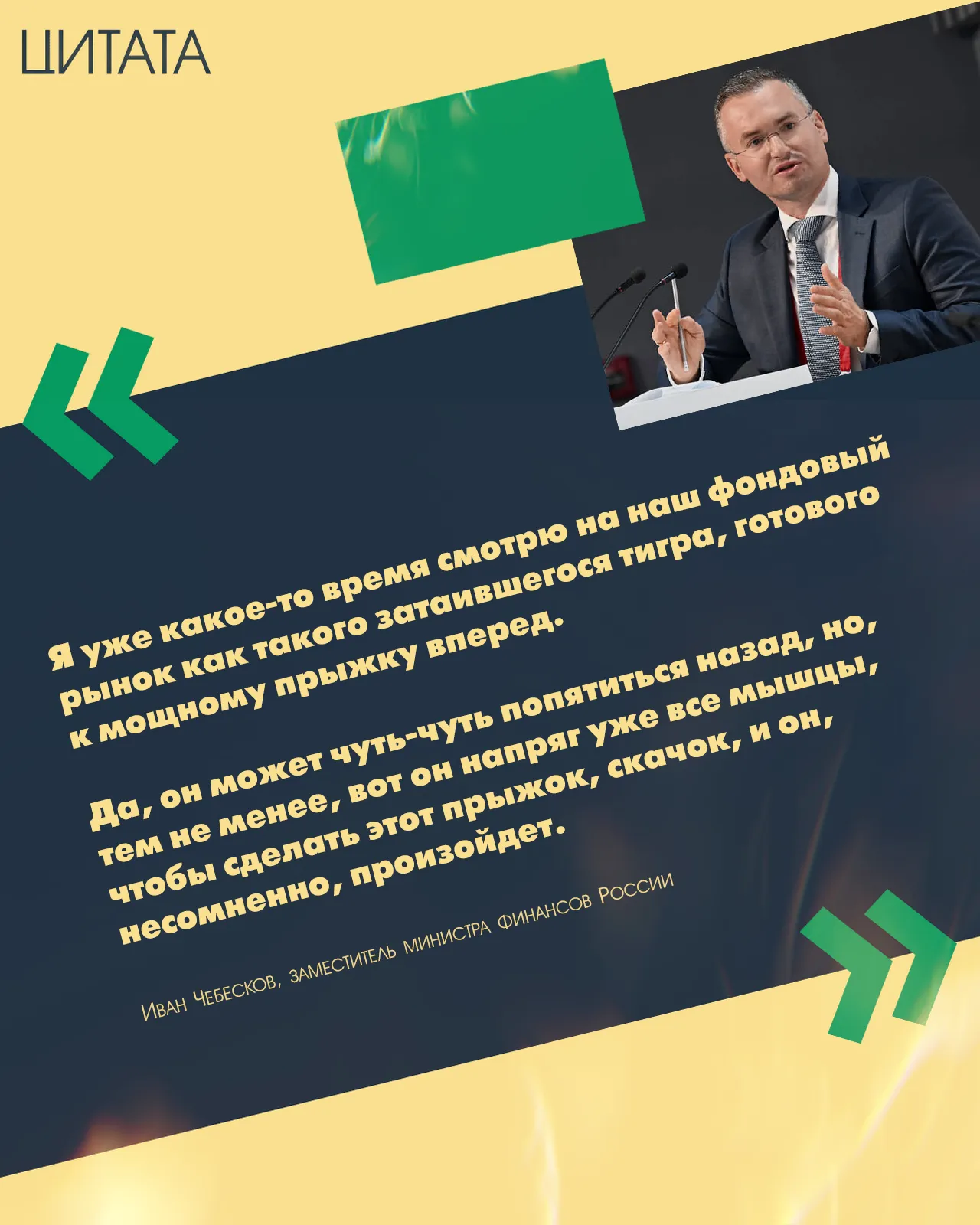

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Когда заказал карту Апельсин в Альфабанк, чтобы покупать продукты в Пятерочке, магазин шаговой доступности. Так то мы закупаемся на неделю в гипермаркете. Когда посмотрел на счета в Альфе, то увидел, что списали за страховку Комплексная услуга. Обратился с просьбой отключить услугу. Всё сделали оперативно: услугу отключили в день обращения, а комиссию полностью вернули на мой счёт. Менеджер подтвердил, что после зачёта этого отзыва в течение двух недель на счёт начислят 300 ₽. Вопрос решён...

Газпромбанк вошел в тройку лидеров рейтинга долгосрочных вкладов в мае 2026 года по версии портала Выберу.ру.

1.490 рублей списались ночью, а в голове сразу два варианта: либо это забытая подписка, либо что-то совсем чужое. Сумма вроде не катастрофическая, но раздражает именно неопределённость. Деньги ушли, уведомление есть, а смысла операции в памяти нет. И тут начинается не героическое расследование, а скучная проверка следов.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Процентная ставка повышена при размещении средств на 91 день

и составляет 13,8% годовых (вместо 13,6%).

Минимальная сумма вкладов при оформлении в офисе — 100 тыс. рублей, в

интернет-банке — 10 тыс. рублей.

Дополнительные взносы и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

Процентная ставка на остаток до 1 млн рублей в первые 2

расчетных периода составляет 13,1% годовых (вместо 13,25%).

С третьего расчетного периода и на остаток свыше 1 млн рублей процентная ставка

осталась на уровне 12,5% годовых.

Проценты начисляются на минимальный остаток.

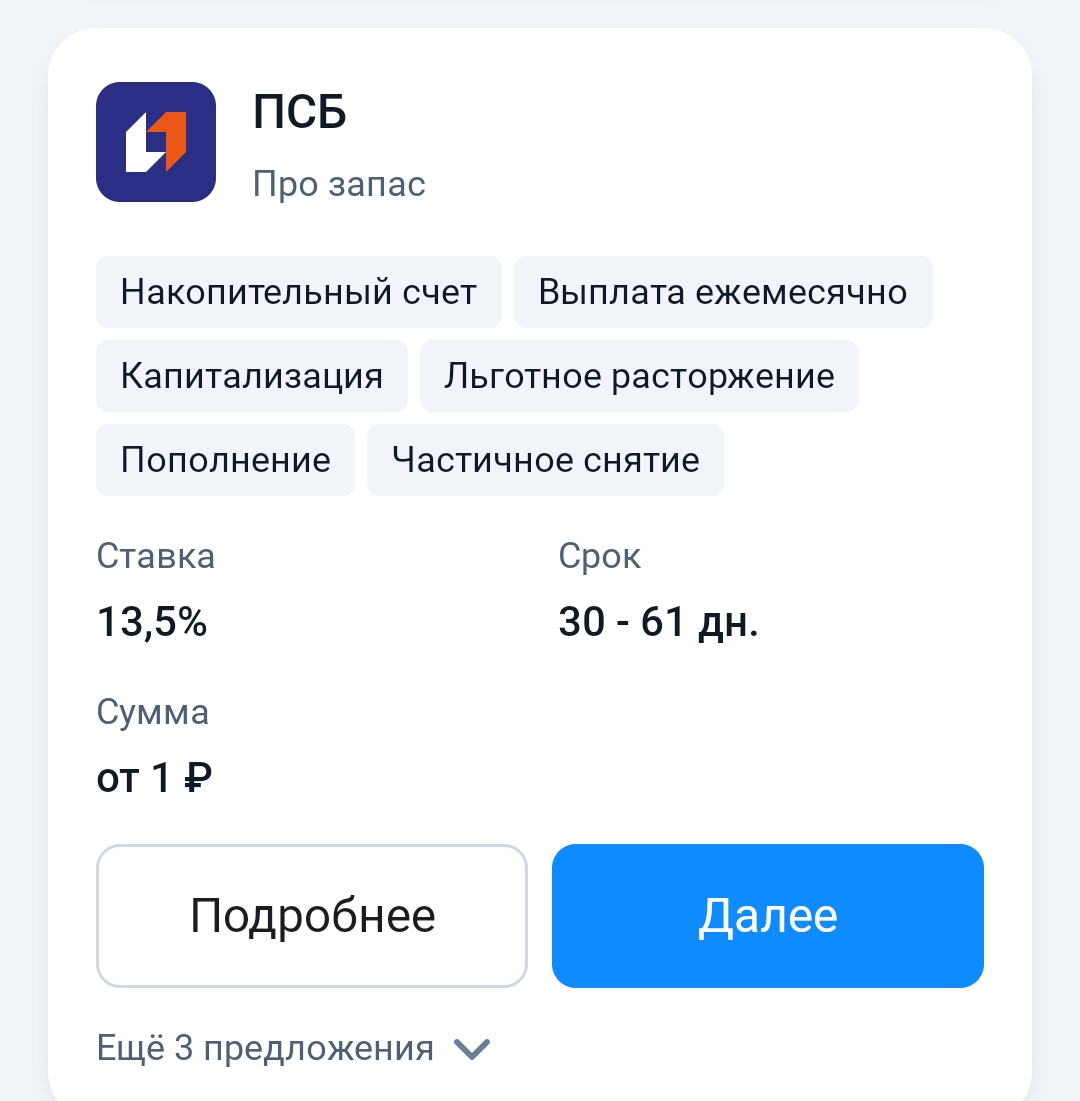

Решил сравнить накопительные счета на Банки.ру: Ozon Банк и ПСБ.

У Ozon Банка ставка 15,1%

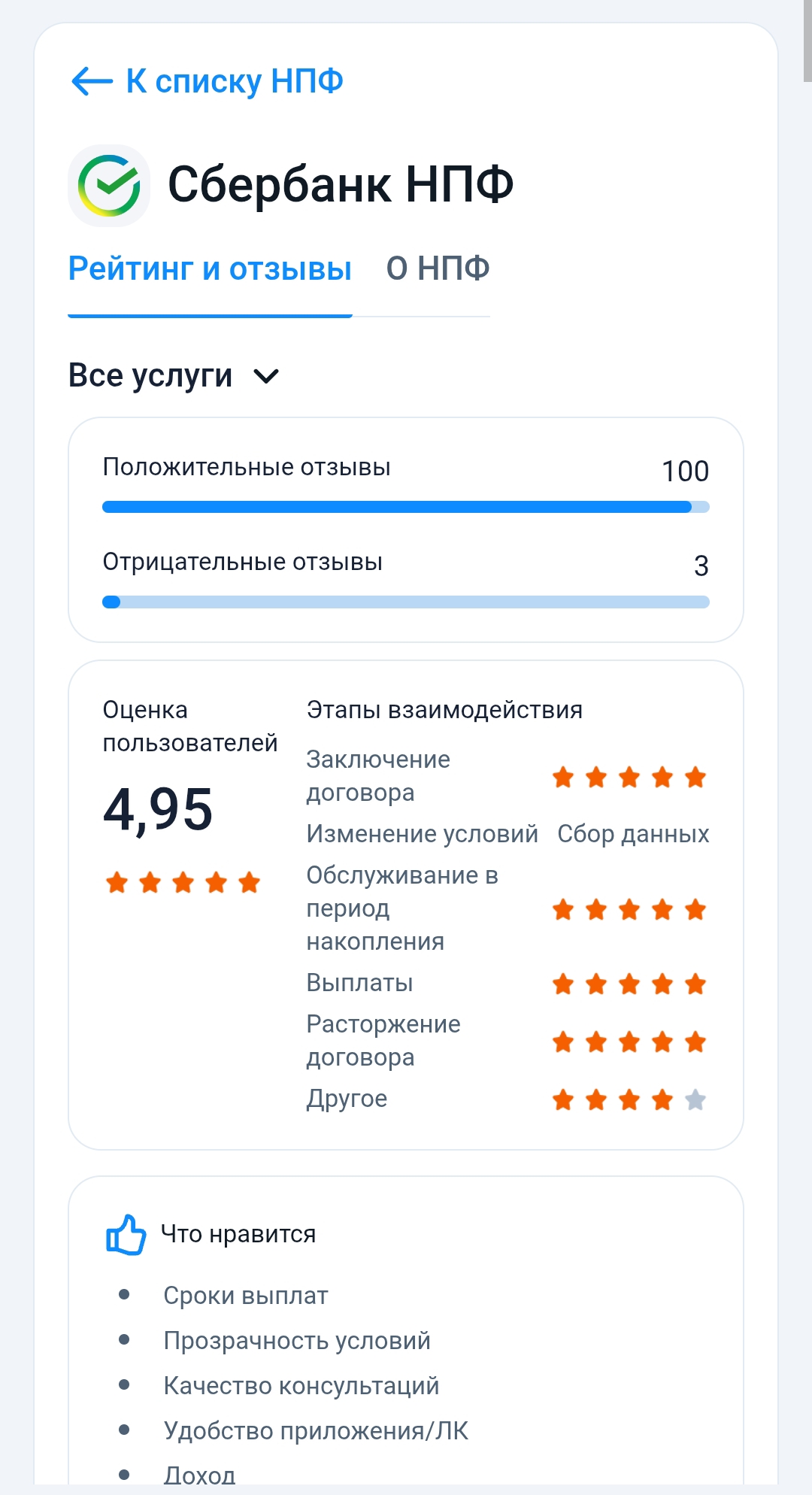

Что произошло?Я решил перевести свои пенсионные накопления из государственного ПФР в негосударственный пенсионный фонд, потому что доходность в НПФ исторически выше. Выбрал СберНПФ — крупный, надёжный, с понятным мобильным приложением. Подал заявление через «Госуслуги» в сентябре 2024 года. Через 2 недели пришло уведомление, что договор заключён и накопления переведены. Сумма перевода составила 487 000 рублей.Через год, в сентябре 2025-го, я зашёл в личный кабинет СберНПФ, чтобы посмотреть...

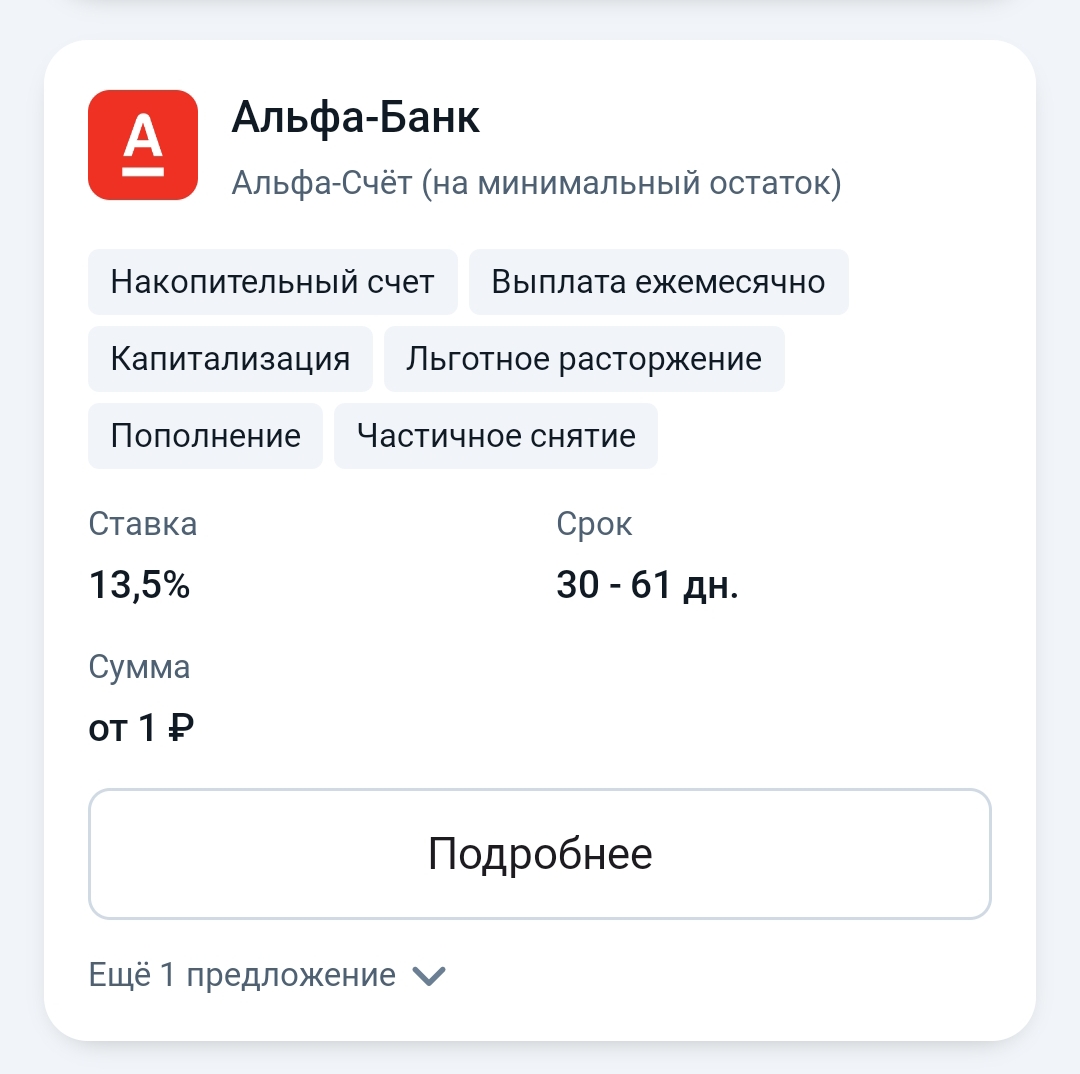

Когда я решил открыть накопительный счёт, первым делом зашёл на Банки.ру. В разделе «Накопительные счета» я увидел два предложения, которые попались мне на глаза — Альфа-Счёт и накопительный счёт Т-Банка.

На первый взгляд разница очевидна: 13,5% против 7%. Но я решил разобраться глубже, потому что на Банки.ру всегда указаны нюансы — капитализация, минимальный остаток, срок.

Вот реальные условия с моих скриншотов с Банки.ру:

Альфа-Счёт (Альфа-Банк)

· Ставка: 13,5%· Срок: 30–61 день· Сумма: от 1 ₽· Вы...

Альфа-Банк снизил ставки по Альфа-счету - 2 , который открывается с сегодняшнего дня. Вопрос , (что это такое и нужно ли мне этот счёт , вообще)ещё сам не изучил. Просто разместил информацию тут.