5 привычек, которые незаметно съедают бюджет каждый месяц

Иногда кажется, что деньги просто «куда-то уходят». Доход нормальный, крупных покупок не было, а к концу месяца снова почти ноль. В такие моменты хочется увеличить заработок, но часто проблема не в этом. Настоящая причина прячется в повседневных привычках, которые выглядят безобидно, но регулярно тянут деньги из бюджета.

Первая привычка — мелкие ежедневные траты. Кофе по дороге, перекус, доставка, пара недорогих покупок «по настроению». Каждая из них не кажется значительной, но если сложить за месяц, сумма может удивить. Особенность таких расходов в том, что они не запоминаются. Человек не ощущает, что тратит много, потому что каждое действие кажется несущественным.

Вторая привычка — жизнь «по остаточному принципу». Когда деньги не распределяются заранее, а тратятся по ходу месяца. Вроде бы логично отложить то, что останется, но на практике не остаётся почти ничего. Всегда находятся поводы потратить чуть больше, чем планировалось. В итоге накопления каждый раз переносятся на следующий месяц.

Третья привычка — импульсивные покупки. Особенно в онлайне. Реклама, скидки, «ограниченные предложения» создают ощущение выгоды. Кажется, что если не купить сейчас, потом будет дороже. В такие моменты решение принимается быстро, без оценки реальной необходимости. А потом приходит понимание, что вещь не так уж и нужна.

Четвёртая привычка — незаметные подписки и регулярные списания. Музыка, фильмы, приложения, облачные сервисы. Каждая подписка стоит немного, но их может быть несколько. Со временем человек просто перестаёт обращать на них внимание, хотя в сумме это ощутимая часть расходов.

Пятая привычка — попытка «компенсировать» усталость тратами. После тяжёлого дня хочется порадовать себя. Это может быть заказ еды, покупка одежды или что-то ещё. Такие траты дают краткосрочное облегчение, но становятся регулярными. В итоге формируется связка: усталость — трата денег.

Все эти привычки объединяет одно. Они не выглядят проблемой по отдельности. Но именно их регулярность и делает их опасными для бюджета.

При этом речь не о том, чтобы полностью отказаться от приятных вещей. Жёсткие ограничения редко работают в долгую. Гораздо эффективнее сделать расходы осознанными.

Например, можно выделить фиксированную сумму на «радости» и не выходить за её пределы. Это снимает чувство вины и одновременно держит бюджет под контролем. Подписки стоит периодически пересматривать и отключать те, которыми не пользуетесь. Импульсивные покупки можно отложить хотя бы на сутки. Часто этого достаточно, чтобы желание пропало.

Ещё один рабочий инструмент — простой учёт расходов. Даже без сложных таблиц. Когда есть понимание, куда именно уходят деньги, появляется возможность влиять на ситуацию.

Финансовая стабильность складывается не из разовых решений, а из повседневных действий. И если изменить хотя бы часть этих привычек, уже через несколько месяцев можно увидеть результат. Деньги перестают «исчезать», появляется ощущение контроля и возможность откладывать без постоянного напряжения.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

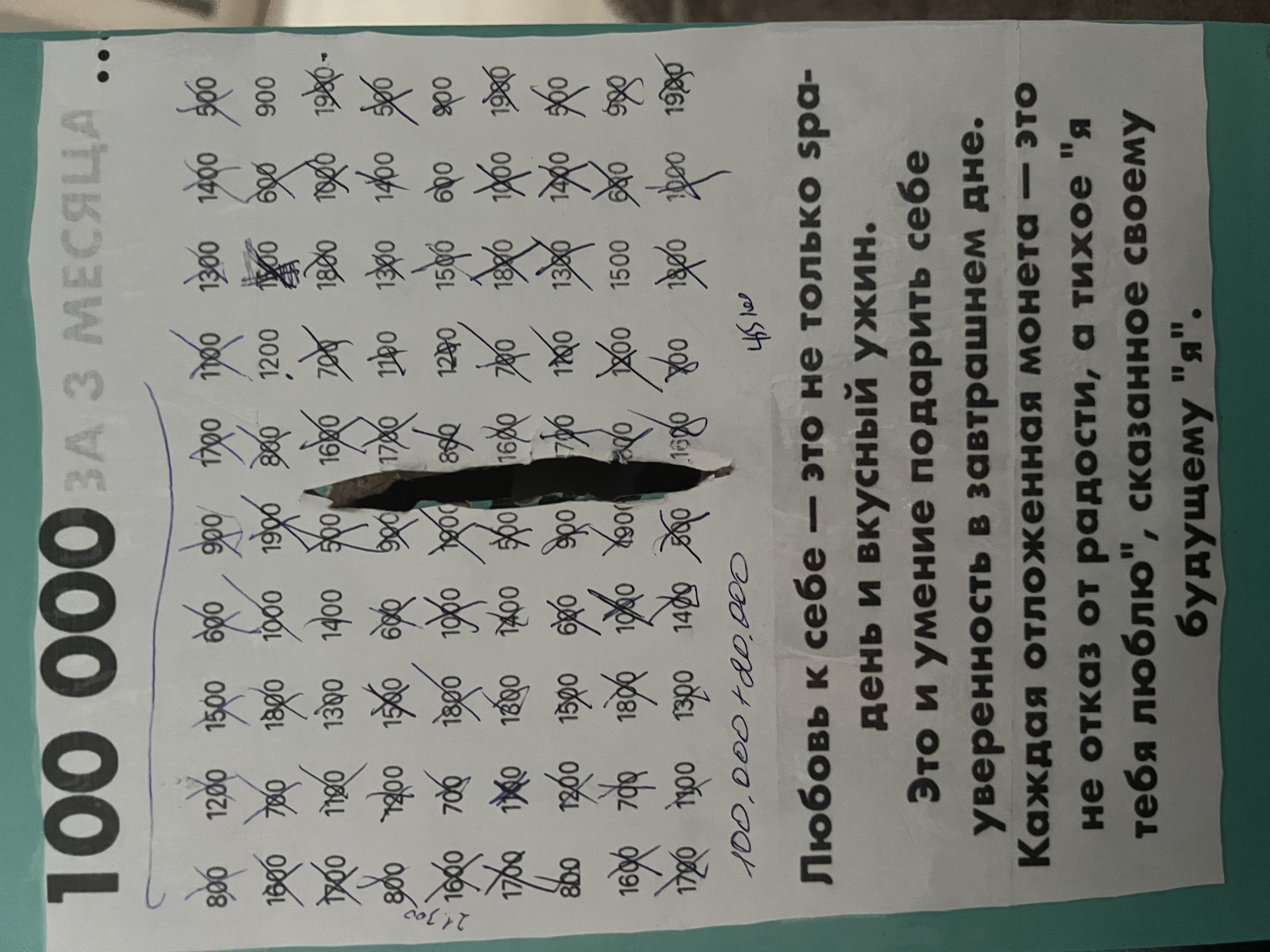

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Часто ли вам индексируют зарплату? За последние пару лет цены выросли заметно, а у многих знакомых зарплата если и двигалась, то чисто символически. Кто-то говорит «ну подняли на 4%», кто-то вообще не помнит, когда последний раз что-то менялось.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Знакомо ли вам ощущение, будто все вокруг живут богаче, успешнее и круче, чем вы? Или, наоборот, иногда кажется, что вы один из немногих, кто хоть как‑то держится на плаву, а остальные еле сводят концы с концами? За этим стоит психологический феномен - эффект ложного консенсуса. Проще говоря, мы невольно думаем, что другие люди живут, думают и зарабатывают так же, как и мы. Или, если видим много примеров чего‑то (например, роскошной жизни в соцсетях), начинаем считать это нормой - хотя на деле...

В школе нас учили: «От перемены мест слагаемых сумма не меняется». В автосалонах всё наоборот — от того, как именно оформлены платежи, зависит, сможете ли вы вообще вернуть свои деньги.

Представьте, что в голове у каждого из нас живёт маленький бухгалтер. Он не признаёт, что все деньги одинаковы - вместо этого он раскладывает их по невидимым «конвертам». Один конверт - на отпуск, другой - на «чёрный день», третий - на мелкие радости. И самое интересное: откуда эти деньги взялись, тоже имеет значение. Премию или выигрыш в лотерею мы тратим легко и с удовольствием - мол, «это же не зарплата, не жалко». А вот с зарплатными деньгами обращаемся куда бережнее. Этот феномен...

Люди с невысокими доходами нередко воспринимают финансовые вопросы как нечто неподвластное их влиянию. Это не проявление лени - так психика пытается защититься, когда денег хронически не хватает даже на самое необходимое. Когда зарплата едва покрывает еду, аренду и лекарства, строить планы на будущее кажется бесполезным занятием. Попытки что‑то отложить только добавляют тревоги - и в итоге человек невольно выбирает жить сегодняшним днём.Почему так происходит? Разберём подробнее.

Данный пост не является единственно-правильной финансовой рекомендацией Всё больше людей задумываются: а так ли нужно им что‑то покупать в собственность? Ведь за правом владения скрывается немало подводных камней - от внушительной начальной цены до постоянных расходов. На помощь приходит экономика совместного потребления: она предлагает платить только за то время, когда вещь действительно нужна. Разберём на примерах.

Хорошо рассуждать так в 20-30 лет. А в 60 лет - без квартиры, ушел на больничный, просто тупо уволили - и чем платить за съем в удобном районе? Рядом с работой, которой уже нет. На пенсии на что снимать жилье? Да, отлично, вы путешествовали, кочевали по городам за работой, жили ярко. Но в большинстве случаев накоплений у людей все равно к старости не остается даже при большой зарплате - дети, их...

Деньги - тема, которую многие стараются обходить стороной. Разговор о финансах нередко вызывает внутреннюю дрожь: вдруг тебя не так поймут, осудят или начнут сравнивать? Из‑за этой скованности мы лишаем себя важного - обмена знаниями о деньгах, смелости добиваться достойной оплаты и движения вперёд в карьере.

Карты Visa и Mastercard продолжают работать в России — их срок действия продлили автоматически. Но безопасно ли ими расплачиваться спустя 4 года после ухода международных систем?

Сегодня, 28 мая — День пограничника!

🇷🇺 Всех, кто охранял и охраняет рубежи нашей Родины - с праздником! Стойкости духа, удачи и мирного неба над головой! Спасибо Вам за мужество и наш спокойный сон! 🇷🇺

Вопросы пенсионного обеспечения традиционно остаются самыми запутанными в российском праве. Сухие выдержки из законов и калькуляторы часто не дают реальной картины.

Пост не является единственно-правильной финансовой рекомендацией