Заплати себе первому: зачем откладывать сразу после получения дохода

Знаете такой простой, но мощный лайфхак для тех, кто хочет наконец-то начать копить? Он называется «Заплати себе первому». Звучит немного необычно, правда? Суть в чём: как только вы получили зарплату, премию или любой другой доход, первым делом откладываете часть денег - буквально сразу, не откладывая на потом. И только потом планируете расходы на месяц. Не «оставлю что-то в конце месяца», а именно «отложу сразу».

Почему это так круто работает? Разберём по пунктам:

Вы перестаёте поддаваться импульсивным покупкам

Представьте: у вас на карте лежит крупная сумма, и вы видите какую‑то классную вещь - пусть даже не особо нужную. Очень легко поддаться соблазну и потратить деньги на эмоцию. А если вы сразу отложили часть средств в накопления, то оставшаяся сумма уже не такая внушительная - и соблазн спонтанно что‑то купить заметно снижается. Как будто вы заранее «заблокировали» эти деньги для важной цели.

Вы учитесь жить осознанно

Когда бюджет ограничен (но при этом реалистичен), мозг начинает искать оптимальные решения. Это называется эффектом Паркинсона: мы тратим столько, сколько есть. Если сразу убрать часть денег в копилку, оставшиеся средства заставят вас внимательнее относиться к каждой покупке - вы начнёте отличать «хочу» от «нужно».

Исчезает чувство вины и досады

Знакомо ли вам это: в конце месяца вы смотрите на пустой кошелёк и думаете: «Ну вот, опять ничего не отложил(а)..»? Когда вы откладываете деньги в первый же день, такого сожаления не возникает. Наоборот - появляется приятное ощущение: «Я уже сделал(а) шаг к своей цели, и теперь могу спокойно тратить остальное».

Как внедрить этот принцип в жизнь - без стресса и перегрузок?

Начните с комфортной суммы. Не обязательно сразу кидать 20 % от дохода в накопления. Если это тяжело, начните с 1-5 %. Главное - запустить механизм привычки. Потом, когда почувствуете, что это стало частью вашей рутины, можно постепенно увеличивать процент - до 10 %, а затем и до 20 %.

Автоматизируйте процесс. Чтобы не забывать и не откладывать «на потом», настройте автоматический перевод на отдельный счёт. Например, в день зарплаты часть денег автоматически уходит на накопительный счёт или на ИИС (Индивидуальный инвестиционный счёт). Так вы вообще не будете видеть эти деньги на основной карте - и соблазна потратить их не возникнет.

Выбирайте правильные инструменты. Не стоит хранить отложенные деньги дома «под матрасом». Лучше откройте: накопительный счёт с процентом на остаток (и желательно с ежедневным начислением); банковский вклад - он защитит сбережения от инфляции и даже принесёт небольшой доход.

Кстати, этот метод не новая выдумка финансовых блогеров. Он известен уже много лет - и даже описан в легендарной книге Джорджа Клейсона «Самый богатый человек в Вавилоне». Автор рассказывает, как простые правила помогали людям ещё в древности накапливать состояние - и они до сих пор актуальны. В итоге вы получаете не просто «ещё одну статью расходов», а инвестицию в своё будущее: финансовую подушку, деньги на отпуск, первый взнос на квартиру или просто уверенность в том, что у вас всегда есть запас на чёрный день. И всё это - без резких ограничений и стресса, а просто за счёт небольшой, но регулярной дисциплины.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

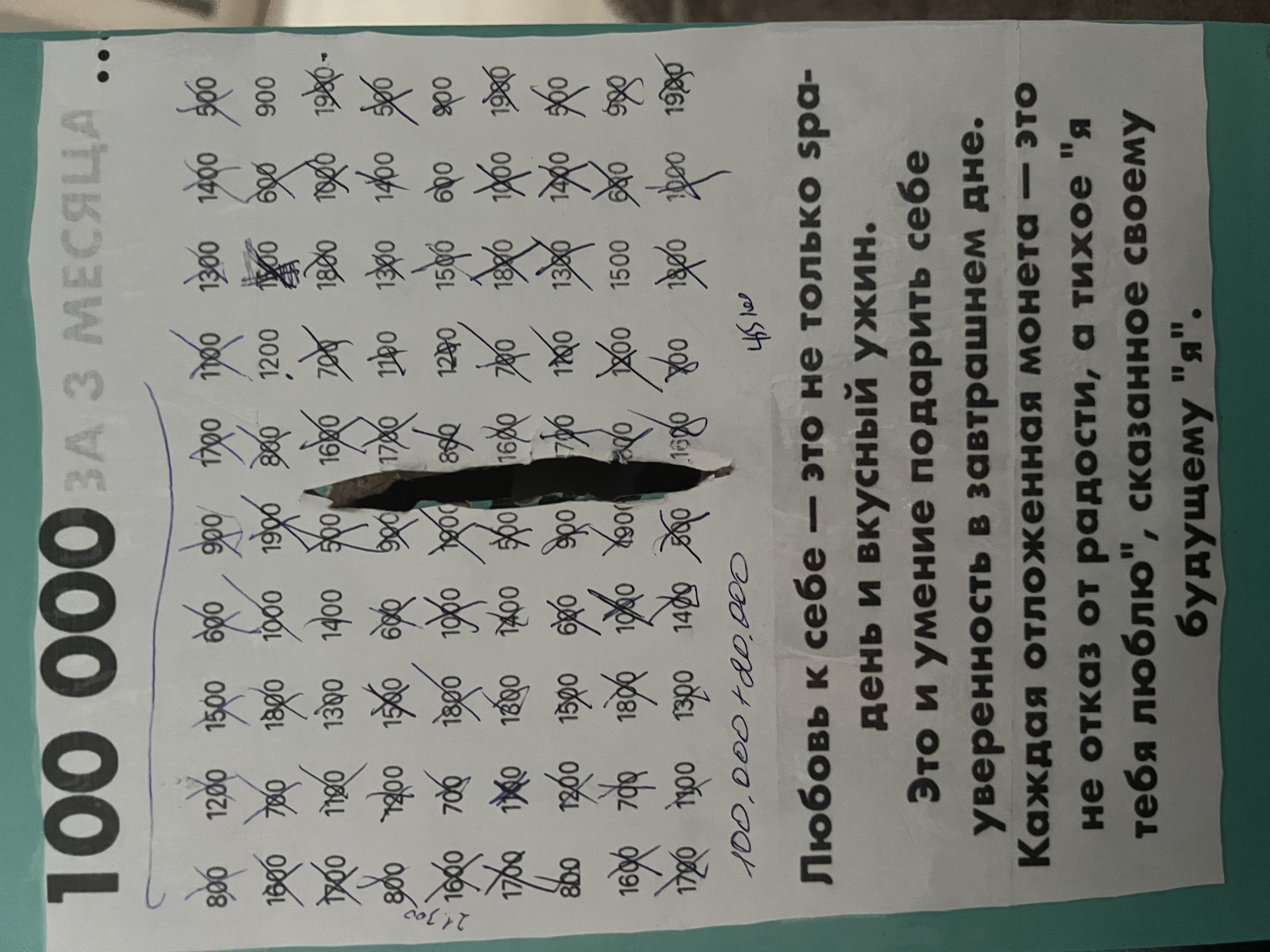

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Бывает, смотришь в кошелёк - а денег уже нет. Вроде ничего особенного не покупал, а средства куда‑то улетучились. Знакомая история? Есть способ с этим разобраться - метод нулевого бюджетирования (или zero‑based budgeting, ZBB). Его суть проста: прежде чем потратить хоть рубль, вы заранее решаете, на что он пойдёт. Никаких «оставлю на потом» или «куда‑нибудь да пригодится». Каждый рубль получает своё задание - как сотрудник в компании: один отвечает за продукты, другой - за коммунальные...

Как заработать на рекомендациях в Альфа-Банке: обзор актуальных выплат

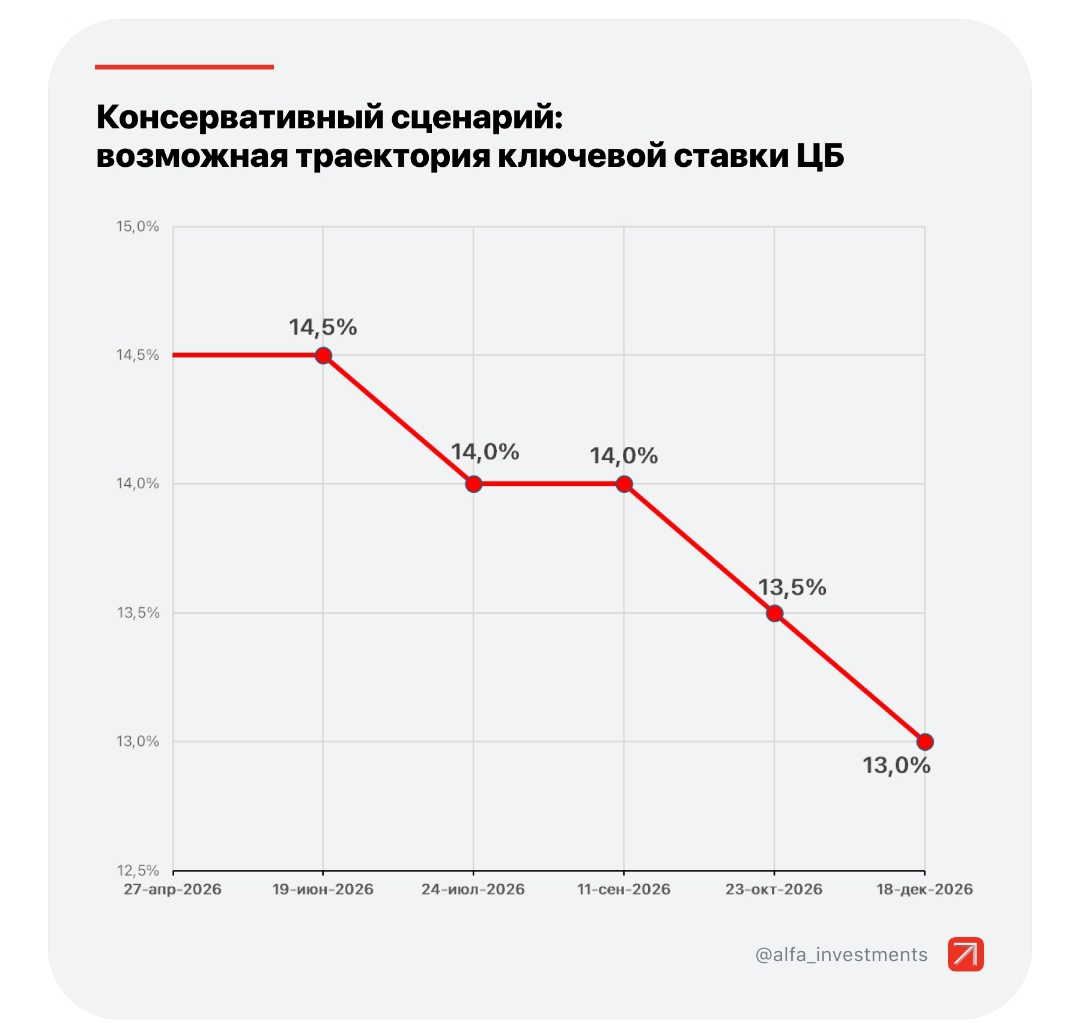

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

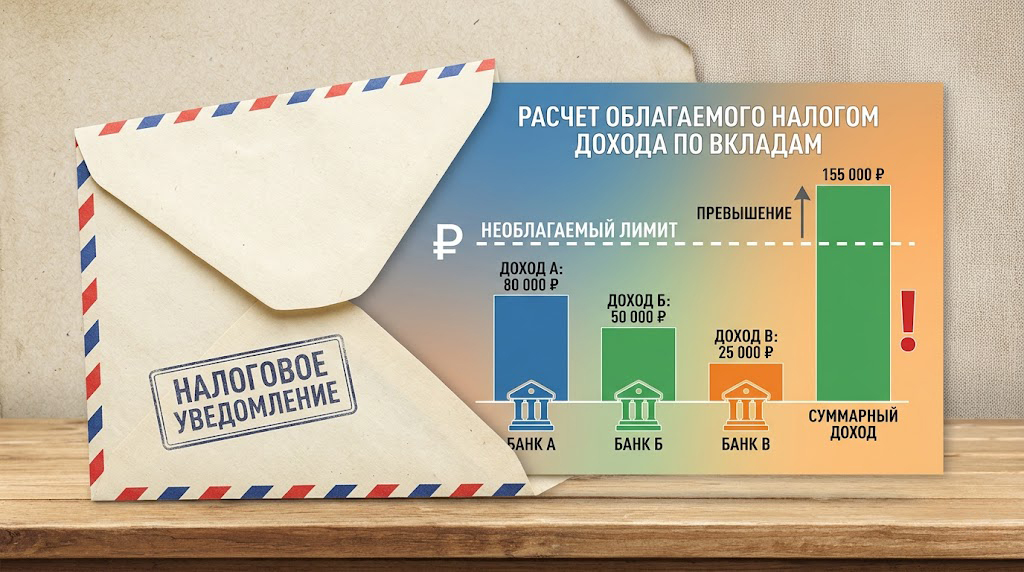

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...

Почему в чеке два значения ндс? За что они отвечают?) Кому 10%, кому 22%

Заметил, что уже полгода списывается по 299 рублей с карты. Смотрю — какой-то «пакет преимуществ», который я якобы подключил, когда оформлял дебетовку. В отделении тогда сказали: «Первый месяц бесплатно, просто попробуйте». Я попробовал и благополучно забыл. А банк не забыл.

Переносил родителям пенсию в Т-банк. Из-за ошибки пенсионного фонда пенсия не начислялась. Обратился в поддержку Т-банка и получил очень подробную инструкцию как решить проблему. Обращался несколько раз с вопросами, и каждый раз получал оперативный и развернутый ответ. Сотрудники вежливые, готовы помочь и действительно стараются решить проблему, а не просто «закрыть обращение». В итоге перевел всю семью в Т-банк. В целом Т-Банк оставляет впечатление современного и клиентоориентированного...

Вы когда‑нибудь ловили себя на том, что хватаете какой‑то бесплатный сувенир - пусть даже он вам совсем не нужен? Или добавляете в корзину «бесплатный подарок» к заказу, хотя без него обошлись бы? Всё это - работа любопытного психологического трюка, который учёные называют «эффектом бесплатного» (Zero‑price effect).

Совершенно случайно столкнулась с вопиющим случаем со стороны моего сотового оператора Билайн. 26 марта мне пришла смс, начислили вам 100 бонусных рублей, активируйте их, пополните счет на сумму от 100 рублей. Ничего я активировать не стала, мне их 100 рублей не нужны, услугу такую я не заказывала и о ней не просила, платить что то не собиралась.

📍 Ситуация