Финансы:Где выгодно хранить деньги?

Многие думают, что держать все деньги на карте удобно, но инфляция медленно съедает ваш капитал. Куда же выгодно их деть?

Первый вариант - накопительный счёт. Его главный плюс в том, что вы можете снять деньги в любой момент без потери процентов. Сейчас лучшие ставки на первые месяцы доходят до 18-20% годовых. Это идеальное место для вашей финансовой подушки безопасности (суммы на 3-6 месяцев жизни). Второй вариант - классический вклад. Чем больше сумма и дольше срок, тем выше процент. На год-два можно найти ставки 16-18% с капитализацией. Минус в том, что деньги заморожены, зато это самый надежный способ.

Третий вариант - инвестиции. Для новичка лучше всего подходят облигации, например ОФЗ, они дают доход выше инфляции при небольшом риске. Акции могут принести больше, но и риск выше. Не кладите туда последние деньги, идеально выделить на это 20-30% от сбережений. Золотое правило финансов: не храните все яйца в одной корзине. Распределяйте деньги: часть на вкладе, часть в облигациях, немного на накопительном счёте и всегда держите наличные на черный день. Сейчас лучшая стратегия - диверсификация, не гонитесь за одним супердоходным инструментом, помните, что высокий процент почти всегда означает высокий риск.

Вывод прост: для спокойного сна выбирайте вклад и накопительный счёт, а для роста капитала добавляйте облигации и акции, но только после того, как создадите крепкую финансовую подушку.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Продолжаем делиться главными событиями цифровой среды

В последнее время на просторах форума стали появляться статьи с благостными советами о том, как легко и быстро выйти из черного списка дропперов Центробанка.

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Раньше выбор карты сводился к дилемме «Виза или Мастеркард?». Теперь это полноценный аксессуар, который отражает характер. Банки превратили оформление карт в конкурс дизайнеров — вот что горячо прямо сейчас:

Сегодня оформил дебетовую карту ОТП банка.

Озон банк стал одним из лучших для меня за последнее время, главное преимущество ее в том, что банк работает в современных условиях отсутствия мобильной связи, а так же хорошие категории кешбека всегда очень радуют, единственный минус который я для себя нахожу это отсутствие нормальной реферальной системы и вознаграждения за приглашение друзей.

С 17 августа 2025 года я стал вкладывать свои финансы в накопительный счёт озон банка, ставка 14 процентов, деньги должны работать

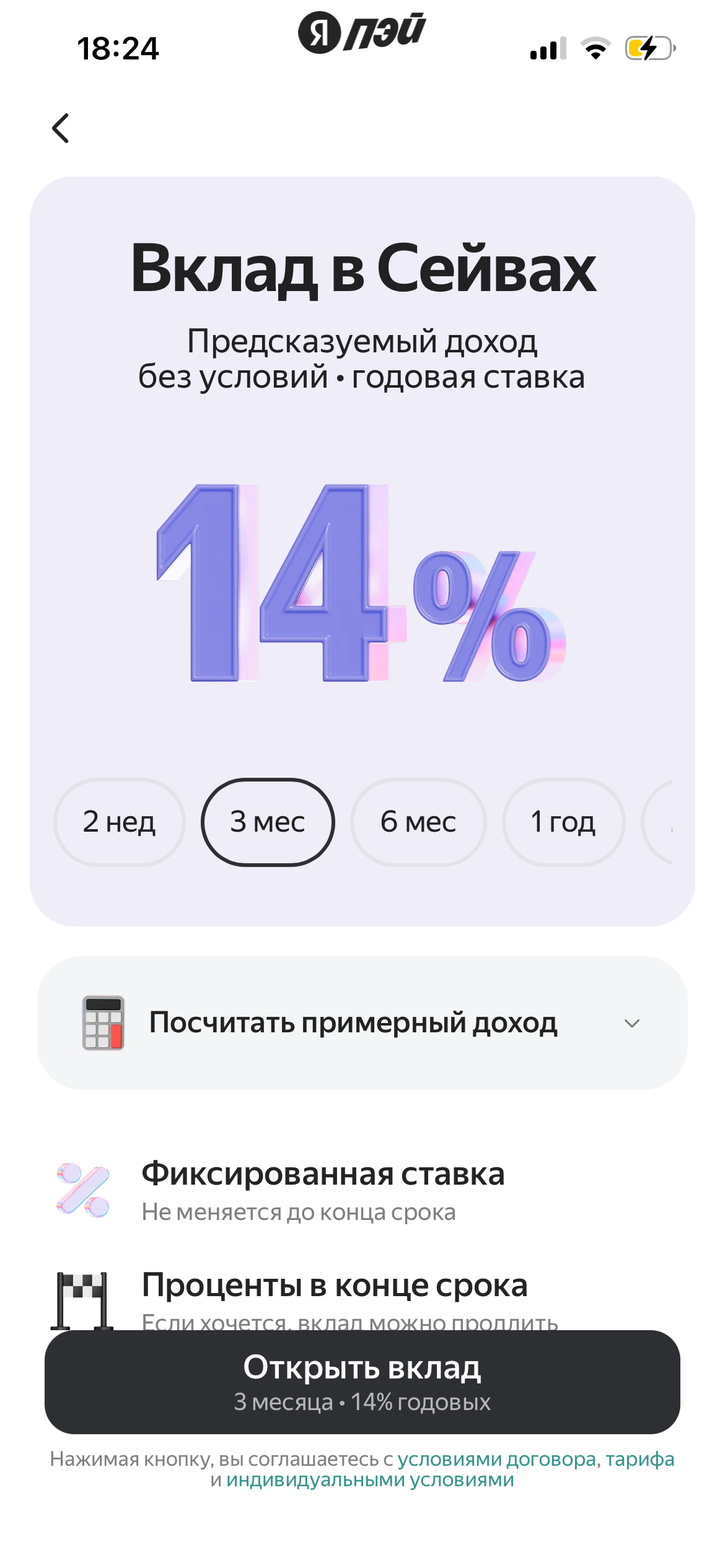

Зашла сегодня в Яндекс Пэй, чтобы распределить деньги с продажи на Авито между накопительными счетами. А там предложение от банка на открытие вклада на три месяца под 14% годовых.

Уважаемые участники и эксперты "Диалога", нужен ваш практический совет!Сейчас я пользуюсь тремя банковскими картами - ПСБ, Сбербанк и Совкомбанк. Хочу открыть еще одну карту, но важно, чтобы у банка было физическое отделение в Ростове-на-Дону (это ближайший крупный город к моему Донецку, куда я смогу приехать при необходимости). Ищу карту, которая будет максимально выгодной по следующим критериям:

Для меня приоритетными картами являются карты АЛЬФА-БАНКА и Т-Банка. Если Вы сможете их получить (территориально), то перед тем, как получить, может кто - то сможет Вам рекомендовать из близких /знакомых, чтобы получить за рекомендацию деньги (и тому, кто рекомендует и получатель, т. е. Вы). Хотелось бы, чтобы Вы не просто заказали карту, а ещё и получили дополнительные плюсики. Я, например, на...

"Сэкономил пенни — получил пенни" (Бенджамин Франклин)

Реферальные программы банков: лёгкие деньги или маркетинговая ловушка?

Банк Сбер предлагает неплохой вариант для открытия вклада ,,Лови момент ,,