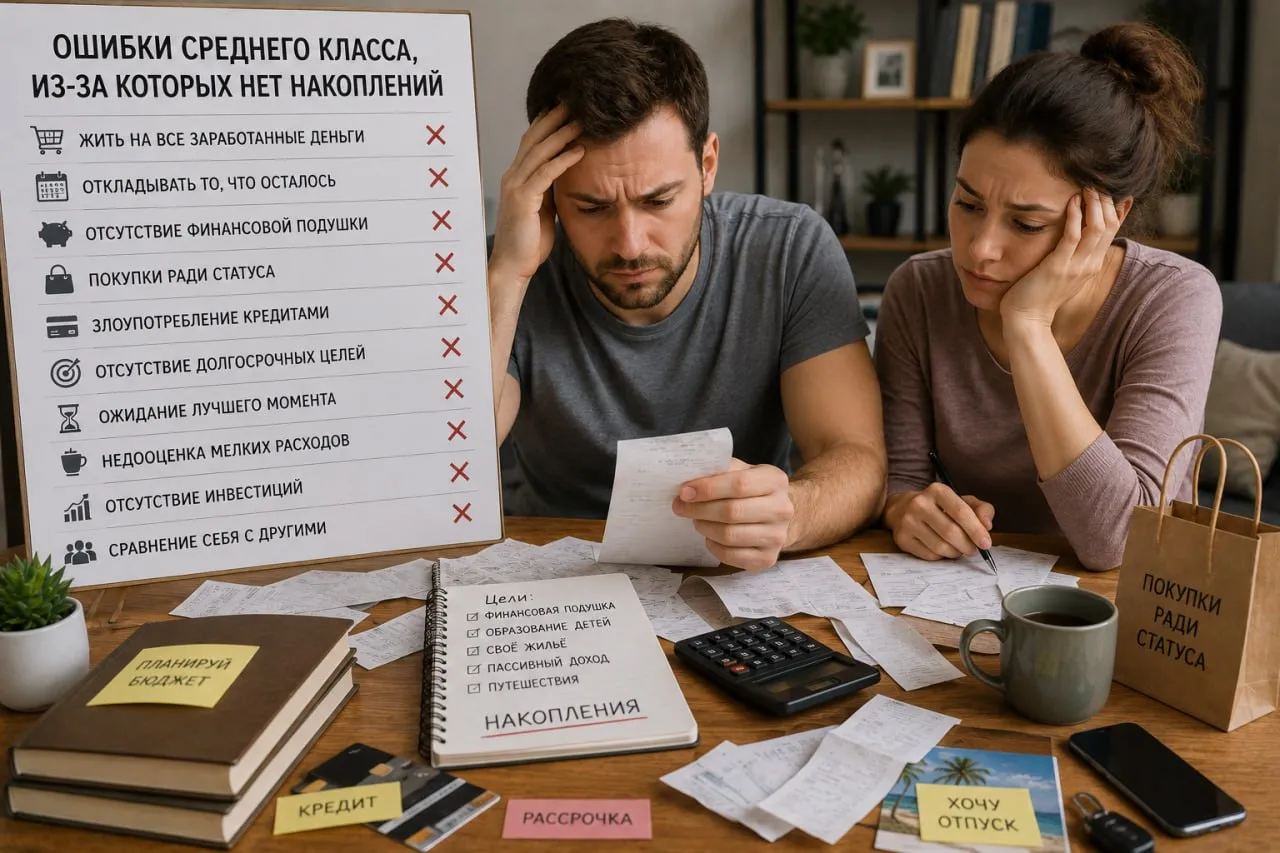

Ошибки среднего класса, из-за которых нет накоплений

Многие семьи со стороны выглядят вполне благополучно. Стабильная работа, регулярный доход, собственное жилье или ипотека, автомобиль, отпуск раз в год. Кажется, что при таком уровне жизни накопления должны формироваться автоматически. Однако на практике огромное количество представителей среднего класса живут от зарплаты до зарплаты и испытывают трудности даже с созданием финансовой подушки безопасности.

Проблема часто заключается не в размере дохода, а в финансовых привычках. Некоторые ошибки кажутся безобидными, но именно они годами мешают формировать капитал и достигать финансовой стабильности.

Жить на все заработанные деньги

Одна из самых распространенных ошибок заключается в том, что расходы растут вместе с доходами.

Когда зарплата увеличивается, человек начинает покупать более дорогие вещи, выбирать более дорогие рестораны, менять автомобиль или повышать уровень ежедневных расходов. В результате денег становится больше, а накоплений не появляется.

Это явление называют инфляцией образа жизни. Доход растет, но свободных средств по-прежнему не остается.

Откладывать то, что осталось в конце месяца

Многие семьи искренне планируют начать копить. Но делают это по принципу: сначала потратим деньги на все необходимое, а остаток отложим.

Проблема в том, что остатка чаще всего не остается.

Гораздо эффективнее работает обратный подход, когда часть дохода отправляется в накопления сразу после получения зарплаты, а уже потом планируются остальные расходы.

Отсутствие финансовой подушки

Некоторые люди считают накопления бессмысленными и предпочитают вкладывать все свободные средства в текущий уровень жизни.

Но любая неожиданность способна разрушить такой подход. Потеря работы, болезнь, ремонт автомобиля или крупная бытовая поломка мгновенно превращаются в финансовую проблему.

Без резервного фонда даже хороший доход не обеспечивает настоящую стабильность.

Покупки ради статуса

Средний класс особенно часто сталкивается с желанием соответствовать определенному уровню жизни.

Дорогие телефоны, брендовая одежда, престижные автомобили и другие статусные покупки нередко приобретаются не из необходимости, а ради впечатления на окружающих.

Парадокс заключается в том, что многие обеспеченные люди относятся к таким расходам гораздо спокойнее. В то время как те, кто пытается выглядеть богаче, часто жертвуют своими накоплениями.

Злоупотребление рассрочками и кредитами

Современные финансовые сервисы делают покупки максимально простыми. Несколько нажатий кнопки, и товар уже оформлен в кредит или рассрочку.

Каждый отдельный платеж кажется небольшим. Но когда таких обязательств становится много, значительная часть дохода начинает уходить на обслуживание прошлых покупок.

В результате деньги работают не на будущее семьи, а на погашение старых решений.

Отсутствие долгосрочных целей

Копить деньги без конкретной цели сложно.

Если семья не понимает, зачем ей накопления, мотивация быстро исчезает. Гораздо проще откладывать средства на образование детей, покупку жилья, создание пассивного дохода или финансовую независимость.

Понятная цель помогает сохранять дисциплину даже тогда, когда возникают соблазны потратить деньги здесь и сейчас.

Постоянное ожидание лучшего момента

Некоторые люди годами откладывают создание накоплений. Они ждут повышения зарплаты, закрытия кредита, окончания ремонта или других благоприятных обстоятельств.

Но идеальный момент редко наступает.

Пока человек ждет лучших условий, проходит время, которое могло бы работать на его финансовое будущее.

Недооценка мелких регулярных расходов

Одна небольшая покупка кажется незначительной. Но десятки подобных трат ежедневно способны серьезно влиять на бюджет.

Подписки, ненужные сервисы, спонтанные покупки, доставка еды и другие привычные расходы часто незаметно съедают значительную часть дохода.

Речь идет не о тотальной экономии, а о понимании того, куда именно уходят деньги.

Отсутствие инвестиций

Многие семьи ограничиваются только хранением денег на обычном счете.

Безусловно, финансовая подушка должна быть доступной и надежной. Но долгосрочные накопления со временем могут терять покупательную способность из-за инфляции.

Поэтому после создания резервного фонда важно задуматься о разумном инвестировании для достижения долгосрочных целей.

Сравнение себя с другими

Социальные сети создали иллюзию, что все вокруг живут лучше, отдыхают чаще и покупают более дорогие вещи.

Пытаясь соответствовать чужому образу жизни, люди начинают тратить деньги на то, что на самом деле не делает их счастливее.

Финансовое благополучие строится не на сравнении с другими, а на движении к собственным целям.

Что помогает создавать накопления

Интересно, что большинство финансово устойчивых семей используют довольно простые правила. Они регулярно откладывают часть дохода, имеют финансовую подушку безопасности, контролируют расходы и избегают лишних долгов.

Эти привычки не делают человека миллионером за несколько месяцев. Но именно они позволяют постепенно формировать капитал и чувствовать уверенность в будущем.

Главная ошибка среднего класса заключается не в недостаточном доходе, а в убеждении, что накопления появятся сами собой. На самом деле финансовая стабильность почти всегда является результатом осознанных решений и регулярных действий. И чем раньше семья начинает вырабатывать полезные финансовые привычки, тем проще ей становится достигать своих целей и создавать прочный фундамент для будущего.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Продолжаем узнавать о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса.

Новый день и новый факт о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Мы подвели итоги конкурса, в котором вы делились советами о том, как вам уже удалось сэкономить или как вы планируете сэкономить на летнем отпуске.

Многие люди, которые выплачивают ипотеку, рано или поздно задаются вопросом: что делать со свободными деньгами? Направлять их на досрочное погашение кредита или начинать инвестировать? Однозначного ответа здесь нет, но есть несколько важных моментов, которые помогут принять правильное решение.

В начале 2026 года сменила место постоянной регистрации. В апреле 2026 заполнила декларацию 3-НДЛФ для получения налогового вычета за приобретение квартиры, на одном из этапов нужно выбрать номер налоговой, в которую отправится декларация, я выбрала налоговую, к который относится мой новый адрес прописки. Через неделю мне пришел отказ, с пояснением, что в моей декларации указана неверная налоговая.

В Японии зумеры скидываются на Феррари и ездят на ней по очереди, получается некое совместное владение предметом роскоши. С точки зрения статистики всё нормально, владельцы таких машин используют их в среднем 50-60 дней в году, остальное время она стоит в гараже дышит пылью. Эти зумеры также владеют машиной по 50 дней в году, потом на ней катается другой.

Привет всем бьютиголикам! ❤️

Но правительство уже утвердило график праздников до конца года и на начало 2027 года.

Дорогие друзья, коллеги, товарищи!!! Поздравляю с Днём Семьи, с Днём защиты детей 🎇

Нахожусь в данный момент на СВО а в онлайн банк мне доступ заблокирован по причине подозрения на мошенников, мобильной связи нет я на ЛБС нахожусь смс-ку я получить не смогу для входа в онлайн банк, восстановить чтобы говорят едь в офис банка с паспортом, что делать то прикажете? А мне вот например нужны тут деньги тоже

Помните фильм «День сурка»? Герой Билла Мюррея просыпается в одном и том же дне вечно. Большинство из нас живут в финансовом «Дне сурка» под названием «29 число».Узнаете этот цикл?29-е: пришла зарплата. Чувствуете себя рокфеллером. Оплачиваете ЖКХ, кредит, закупаете продукты. 5-е: магическое «О, у меня ещё есть 30 тысяч!». Кофе, такси, новые кроссовки. 20-е: эпоха «дожить бы». Дошик, гречка, подписка на онлайн-кинотеатр кажется непозволительной роскошью.Итог: вы работаете не на себя, а на свой...