Банкимани: как получать реальные деньги за то, что вы и так делаете

Знаете, когда просто сравниваешь вклады, читаешь отзывы о банках или оформляешь страховку — и вдруг за это ещё и деньги капают? Это не магия, а программа лояльности Банки.ру, и бонусы там называются банкимани.

Разберём:

- что такое банкимани и сколько они стоят

- за что их дают (спойлер: даже за этот пост)

- куда тратить — сертификаты или живые рубли

🎯 Что такое банкимани и сколько они стоят

Банкимани — это бонусы программы лояльности Банки.ру, которые можно обменять на деньги или сертификаты популярных магазинов.

Самый приятный курс: 1 банкимани = 1 рубль .

То есть 500 банкимани — это 500 настоящих рублей, которые можно вывести на карту или потратить в Ozon, «Летуаль», «Золотом яблоке» и других магазинах .

📋 За что начисляют банкимани

Программа лояльности Банки.ру щедрая — бонусы дают как за простые действия, так и за оформление серьёзных продуктов. Подробнее указано на сайте.

🛍️ Куда потратить банкимани: 2 проверенных способа

Когда на счету накопится хотя бы 500 банкимани, встаёт вопрос: что с ними делать? Вариантов два :

Вариант 1. Сертификаты партнёров (от 500 банкимани)

Идеально, если вы и так планируете покупки. В каталоге — десятки магазинов:

- Ozon

- «Летуаль»

- «Золотое яблоко»

- Rendez-Vous

- «Купер»

- «Мегамаркет»

- «Самокат»

Как работает: заходите в раздел «Бонусы» → «Обменять банкимани на сертификаты» → выбираете магазин и номинал → получаете электронный сертификат и используете при оплате .

Вариант 2. Вывод на карту (от 1000 банкимани)

Если не хотите привязываться к магазинам — выводите живые рубли.

- минимальная сумма — 1000 банкимани

- годовой лимит — до 100 000 ₽

- комиссии нет — все деньги доходят целиком

⏰ Важные нюансы (чтобы бонусы не сгорели)

На основе официальных правил программы лояльности :

✅ Срок жизни бонусов — 1 год. Если не потратить банкимани за это время, они сгорают. Планируйте траты заранее.

✅ Срок начисления — до 30 рабочих дней после совершения действия . Это нормально: система проверяет выполнение условий.

✅ Тратить можно частями. Необязательно копить до огромной суммы — меняйте 500 на сертификат или выводите 1000 на карту, остальное остаётся на счету .

✅ Лимит по реферальной программе — максимум 5000 банкимани в год (то есть 5 друзей) .

🔥 Главный вывод

Банкимани — это не просто «бонусные баллы», а реальный инструмент экономии. Вы получаете деньги за то, что и так делаете: ищете выгодные вклады, читаете обзоры, сравниваете условия, оформляете страховки.

Главное — не забывать про срок годности: бонусы живут год, так что лучше тратить их по мере накопления, а не копить «на чёрный день».

А вы уже пробовали выводить банкимани или меняли на сертификаты? Делитесь опытом в комментариях! 👇

Пост основан на официальных данных программы лояльности Банки.ру и публикациях на самом сайте:

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Продолжаем делиться главными событиями цифровой среды

Сто лир за чашку кофе в стамбульском кафе по официальному курсу должны превратиться примерно в триста рублей. Но если на экране платежного терминала услужливый официант выбирает оплату сразу в рублях, со счета в итоге списывается триста пятьдесят. Разница в пятьдесят рублей кажется незначительной, но на масштабе всего отпуска она незаметно превращается в стоимость хорошего ужина.

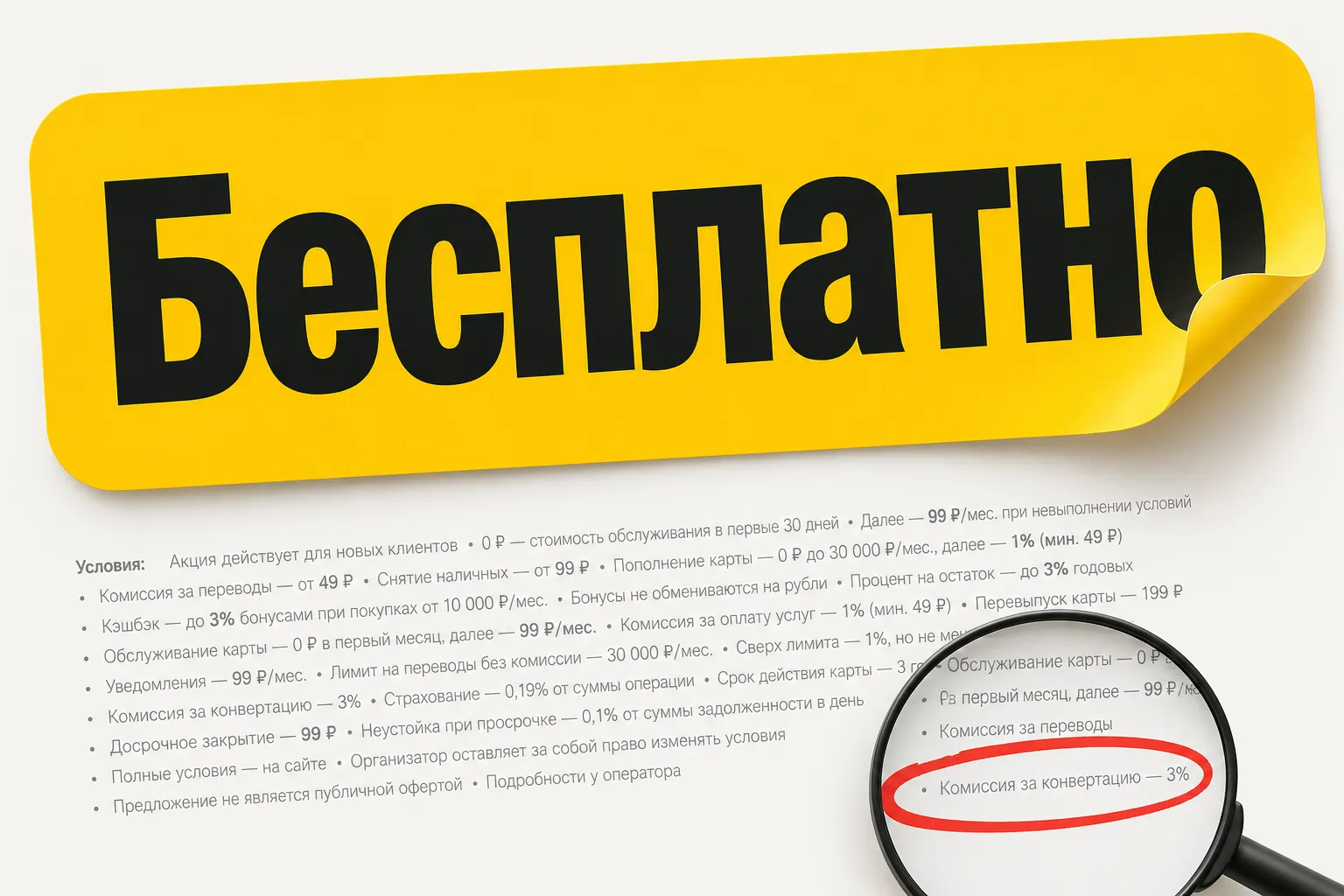

Когда я оформлял дебетовую карту, менеджер в отделении сказал: «Всё бесплатно, никаких скрытых платежей». Я поверил. Два года спокойно расплачивался, получал кэшбэк, даже друзьям советовал.

А написать названия банков? Что за тайны? Хочется похвалить - название в студию!

Недавно поймал себя на мысли, что стал гораздо реже открывать приложение с котировками. Ещё пару лет назад мог проверять рынок несколько раз в день. Сейчас такого желания почти нет. И, судя по разговорам со знакомыми инвесторами, я не один такой.

Несколько месяцев назад у меня появилась возможность направить часть свободных денег на досрочное погашение кредита. Логика казалась очевидной: чем быстрее уменьшаешь долг, тем меньше переплачиваешь банку. Но после небольших расчётов ситуация оказалась интереснее.

«Пусть сын заберет деньги, если со мной что-то случится» — с такой формулировкой пожилые вкладчики часто оформляют бесплатную доверенность прямо у операциониста в банке. Кажется, что этот бланк страхует от лишней бюрократии, но на практике техническая бумага таит в себе ловушку.

Привет всем! Сейчас банки предлагают космические проценты по вкладам, голова идет кругом. С одной стороны, хочется зафиксировать высокую ставку на год-два. С другой - страшно замораживать деньги, вдруг ставки вырастут еще сильнее или срочно понадобятся наличные?Поделитесь опытом, какую стратегию сейчас выбираете вы? Дробите суммы по разным банкам, открываете короткие вклады на 3 месяца или сидите в накопительных счетах с ежедневным остатком? Где сейчас самые честные условия без скрытых...

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Многие уверены, что если сын или дочь взяли кредит или микрозайм и перестали платить, проблемы автоматически переходят на всю семью. Разбираемся в деталях вопроса вместе с директором ООО МКК «Стратосфера» (онлайн-сервис «ЮККИ») Анной Лавренюк.

ЦБ продолжает цикл смягчения: после рекордных 21% в конце 2024 года ставка последовательно снижалась и в апреле 2026 года опустилась до 14,50%.Аналитики ожидают очередного снижения уже на июньском заседании — возможно, сразу до 14%.Вклады. Банки уже снижают ставки по депозитам. Средняя максимальная ставка в топ-10 банках — 13% годовых. Сейчас хороший момент зафиксировать доходность на длинный срок, пока ставки ещё держатся.Кредиты. Постепенно дешевеют. ВТБ прогнозирует рост выдачи розничных...

Любые корректировки фискальных условий для бизнеса требуется предварительно просчитывать и делать максимально прозрачными для рынка. Об этом заявила первый зампред думского комитета по МСП Альфия Когогина.