Кредит или займ: почему бизнес массово уходит в банки в 2026 году — и где подвох

Если честно, ещё пару лет назад я сам закрывал кассовые разрывы через МФО почти автоматически: быстро, без лишних вопросов, деньги за 15–30 минут — и дальше работаешь.

Но в 2026 году ситуация поменялась. Всё чаще я и знакомые предприниматели идём в банки, даже если это дольше и сложнее.

И вот что интересно: по I кварталу 2026 года 53% онлайн-спроса бизнеса уже приходится на банковские кредиты против 35% у МФО, а спрос на кредиты вырос более чем в 3 раза год к году.

Вопрос не в том, «почему банки стали удобнее».Вопрос в другом — почему бизнес вообще перестал бояться ждать.

📊 Что реально произошло на рынке

Сейчас происходит не просто перераспределение долей, а смена логики финансирования бизнеса.

- Банки: 53% онлайн-спроса

- МФО: 35%

- Рост спроса на кредиты: x3 за год

Но главное не это. Главное — изменилось поведение предпринимателей:

Раньше:

“нужны деньги сегодня → идём в МФО”

Сейчас:

“лучше подождать 3–5 дней → но взять дешевле и стабильнее в банке”

И это уже не про продукты. Это про зрелость бизнеса.

💸 Почему бизнес перестал жить на «быстрых деньгах»

Я заметил простую вещь: кассовые разрывы стали менее хаотичными.

Если раньше это было:

- “неожиданно не хватило”

- “закрыли дыру займами”

- “потом снова по кругу”

То сейчас чаще:

- планирование стало точнее

- обороты прозрачнее

- финансовые разрывы прогнозируются заранее

И в этой логике МФО перестают быть “нормой”.Они становятся инструментом экстренного режима.

🏦 Почему банки снова выигрывают

На бумаге всё очевидно: дешевле ставка — значит выгоднее банк.

Но в реальности причина глубже — предсказуемость.

Примеры рынка:

- Сбер — от ~18% по госпрограммам

- Альфа-Банк — от ~15,5%

- Т-Банк — быстрые онлайн-решения для оборотки

Но дело не только в процентах:

- понятный график платежей

- длинные сроки

- возможность рефинансирования

- государственные программы

какой-то момент я сам поймал себя на мысли:дешевле не всегда важнее, чем “понятнее на год вперёд”.

⚠️ Но есть обратная сторона — банки стали жёстче

И вот здесь начинается реальность, которую часто не договаривают.

Да, банки стали привлекательнее. Но одновременно:

- отказов стало больше

- скоринг стал автоматическим и жёстким

- «серые» обороты почти не проходят

- важна идеальная финансовая дисциплина

И получается парадокс:

Банк даёт лучшие условия — но только тем, кто уже финансово стабилен.

⚖️ Где правда: банк или МФО?

Если убрать эмоции, всё выглядит так:

Банк — это стратегия

- развитие бизнеса

- инвестиции

- оборотка с горизонтом

МФО — это тактика выживания

- кассовый разрыв

- срочные платежи

- временные провалы ликвидности

И спор тут не в том, кто лучше.А в том, что это вообще разные инструменты.

🧭 Как я бы выбирал сейчас (простая логика)

Идти в банк, если:

- есть стабильные обороты

- можешь подождать 3–7 дней

- деньги нужны на развитие, а не на “пожар”

Идти в МФО, если:

- кассовый разрыв до 7–14 дней

- потеря выручки дороже переплаты

- нет времени проходить банковский скоринг

📉 Почему это произошло именно сейчас

Здесь важен не только рынок, но и фон:

- бизнес стал более “белым” → банки охотнее кредитуют

- МФО резко подорожали → перестали быть универсальным решением

- банки автоматизировали скоринг → быстрее принимают решения, но строже отсекают

- вырос запрос на предсказуемость, а не на скорость

Фактически бизнес стал меньше «гасить пожары» и больше планировать.

🔮 Что будет дальше

Если тренд сохранится:

- МФО окончательно уйдут в роль «экстренного инструмента»

- банки начнут конкурировать по скорости, а не только по ставке

- появится больше “моментальных банковских кредитов”

- разрыв между «белым» и «серым» бизнесом усилится

💬 Комментарий (из практики)

«Сейчас бизнес впервые готов подождать несколько дней, если понимает, что это дешевле и безопаснее в долгую. Но в моменте кассового разрыва никто не отменял МФО — они просто стали крайним вариантом» — финансовый директор (анонимно)

📌 Вывод

Рынок кредитования бизнеса в 2026 году стал не про выбор “банк или МФО”.

Он стал про другое:

насколько твой бизнес вообще готов к банку.

❓ Вопрос к вам

А вы сейчас где проводите грань?Когда вы готовы ждать банк ради условий —а когда берёте МФО, потому что “надо было вчера”?

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

Такая ситуация случилось и со мной...

«Ингосстрах», один из лидеров рынка страхования в России, одержал победу в категории «Решения для цифровой трансформации бизнеса» в рамках премии «Лидеры цифровизации» (Digital Leaders).

Газпромбанк без заблаговременного предупреждения, снизил лимит моей кредитной карты с 600 тр рублей, до 1тр. Просто прислали смс, одним днем. Как вам такое? Это реально клиентоориентированность? Или маргинальная попытка получить как можно больше платежей с процентами, так как единовременно погасить такую сумму невозможно.

Руснарбанк повысил ставку на 0, 5% с 4.06 по своему вкладу,, Капитал +,,

Бензиновый ценник в России с начала года бежит быстрее инфляции — и это уже не просто тенденция, а медицинский факт.

МБ РУС Банк изменил условия по своим вкладам. По вкладу с суммой до 1, 5млн ₽ снижение % ставки до 14( было 14, 5 ) . По сумме вклада от 1, 5 млн₽ ставка- 14, 15%

РСХБ уведомил , что с 8.06 вклад ,, Доходный Пенсионный,, выводиться из линейки дебетовых продуктов банка ( уходит в архив). Пролонгации этого вклада не будет , в том числе , если это и предусмотрено условиями договора, т.к есть оговорка ,, при наличии этого вклада в доступных предложениях по продуктам - вкладам ,на дату окончания срока действия предыдущего.

Первая часть моего расследования о мисселинге Альфа-Банка вызвала большой отклик в «Диалоге». https://www.banki.ru/dialog/articles/60315/ Как и обещала, делюсь продолжением. Сегодня разберем скрытый механизм, с которым сталкивается большинство заемщиков, решивших спорить с банком в правовом поле.

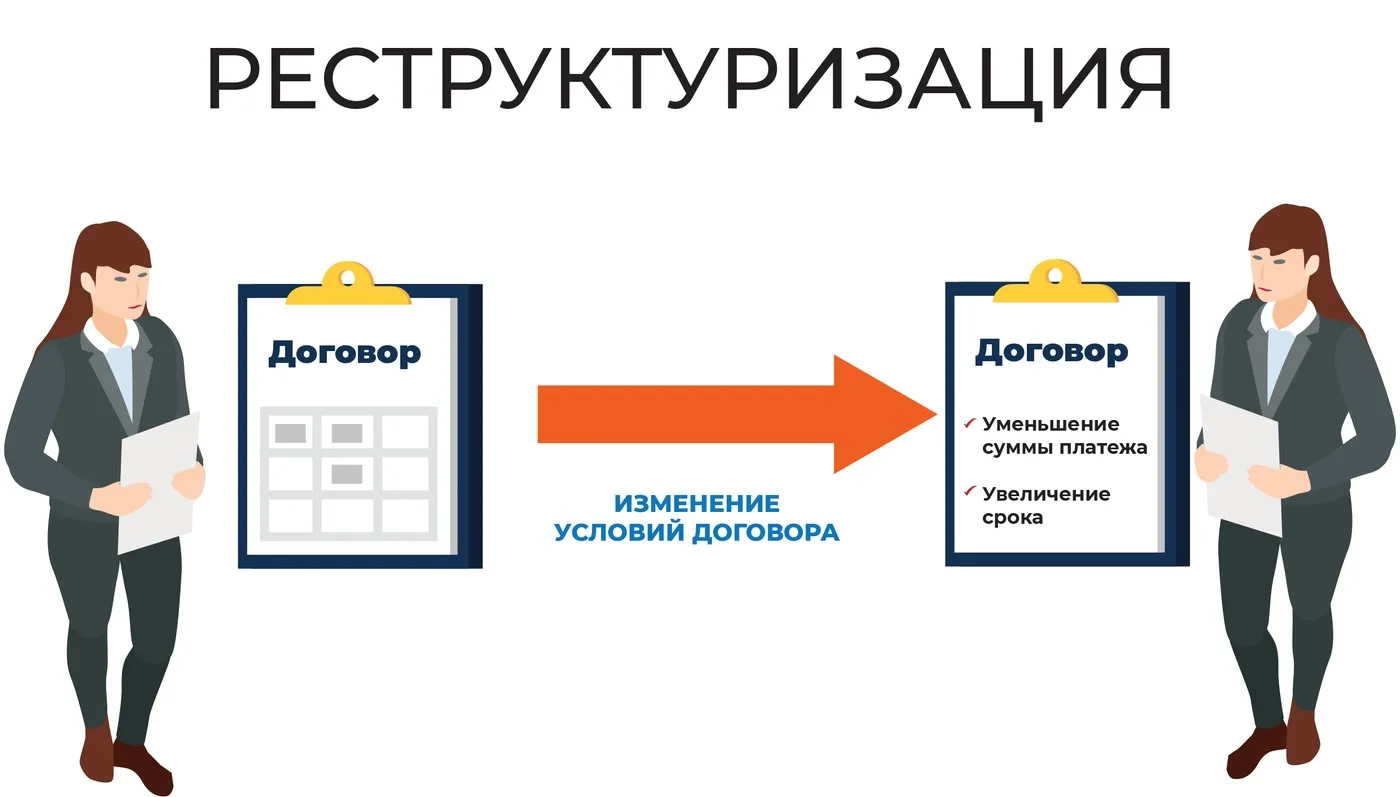

После моей недавней публикации об уловках с кредитными каникулами в комментариях возник резонный вопрос: а что делать, если под законные каникулы ты не подходишь (например, сумма кредита выше лимитов), а платить всё равно нечем? В этот момент банк обязательно предложит вам альтернативу — реструктуризацию.

Пока мы в 2026 году спорим о ключевой ставке Центробанка, условиях кредитных каникул и биометрии в приложениях, кажется, что финансовый мир стал невероятно сложным. Но если заглянуть в историю, выясняется удивительная вещь: все наши современные банковские драмы, долги и уловки маркетологов были придуманы еще тысячи лет назад.

здравствуйте подскажите пожалуйста в сделала рефинансирование, но сумму не правильно указала в заявлении. то есть у меня система не правильно увидела мои кредиты. один на 135000 но система почему то показала 131000 другой на 48000 система показала 39900. что будет если я один покрою полностью, а второй частично?