Реструктуризация долга: спасательный круг от банка или финансовая ловушка?

После моей недавней публикации об уловках с кредитными каникулами в комментариях возник резонный вопрос: а что делать, если под законные каникулы ты не подходишь (например, сумма кредита выше лимитов), а платить всё равно нечем? В этот момент банк обязательно предложит вам альтернативу — реструктуризацию.

Давайте без заумных терминов разберем, что это за процедура, когда она действительно может помочь, а когда превращается в добровольную финансовую кабалу.

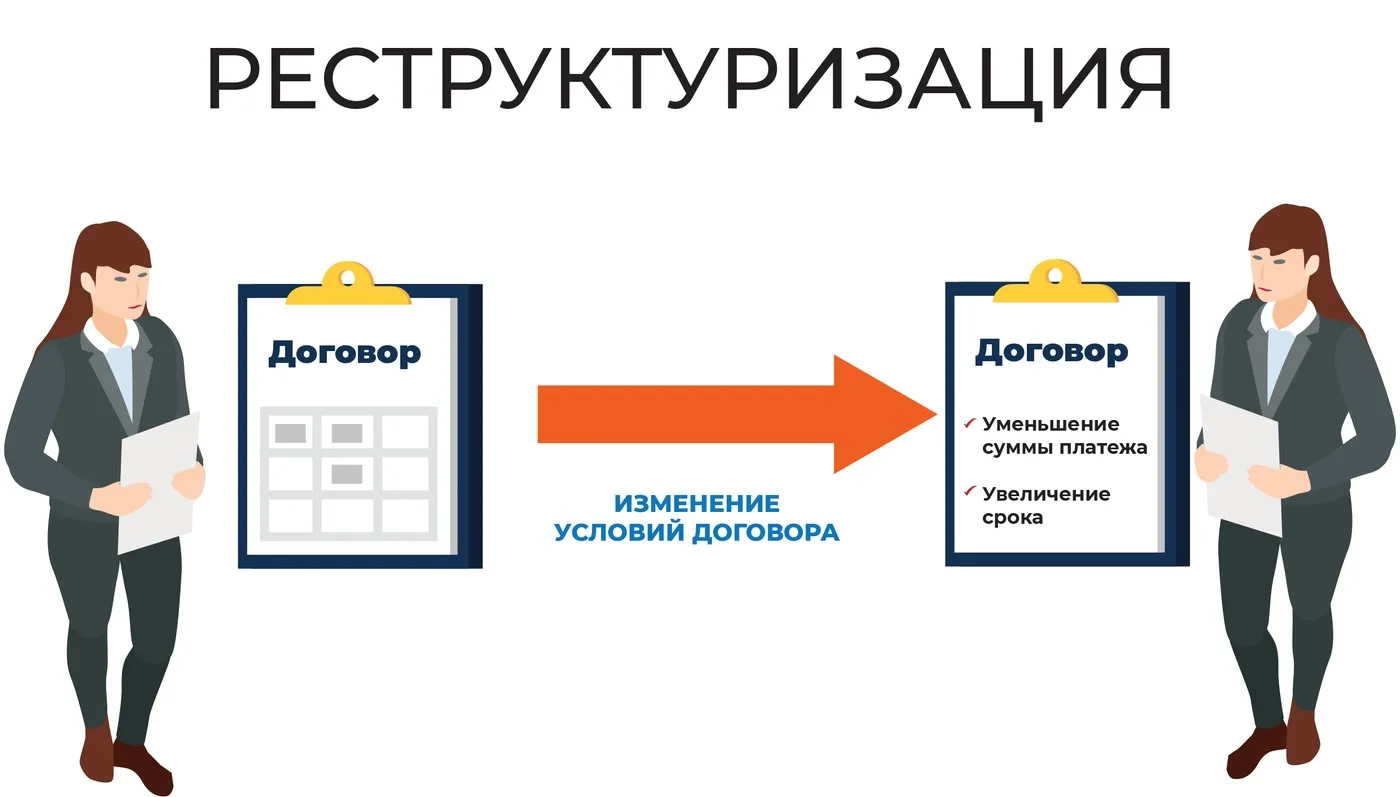

1. Что такое реструктуризация «на пальцах»?

Если кредитные каникулы — это ваше законное право, где вы временно отправляете банк «на перекур», то реструктуризация — это добрая воля самого банка. Это изменение условий вашего действующего договора, чтобы снизить ежемесячный платеж.

Банк идет на это не из жалости. Ему просто выгоднее получать от вас хоть какие-то деньги и не портить свою отчетность перед Центробанком проблемным невозвратным кредитом.2. Основные схемы, которые предлагает банк.

Обычно у сотрудников банка припасено три стандартных сценария:

- Пролонгация (удлинение срока): Самый частый вариант. Вам уменьшают ежемесячный платеж (например, с 30 000 до 15 000 рублей), но увеличивают срок кредита еще на 2–3 года.

- Внутренние каникулы банка: Вам разрешают несколько месяцев платить только набежавшие проценты, а выплату основного долга откладывают.

- Снижение ставки: Бывает крайне редко и только если вы докажете, что ваша жизненная ситуация изменилась безвозвратно (например, получение инвалидности)

В чем подвох и скрытая выгода банка?

А теперь снимем розовые очки и посчитаем материальную часть. Помните: любая реструктуризация увеличивает итоговую переплату по кредиту.

- Ловушка пролонгации: Снижая платеж в два раза за счет увеличения срока, вы радуетесь прямо сейчас. Но за счет того, что вы будете пользоваться деньгами банка дольше, итоговая сумма процентов, которую вы отдадите из своего кармана, может вырасти на 30–50%.

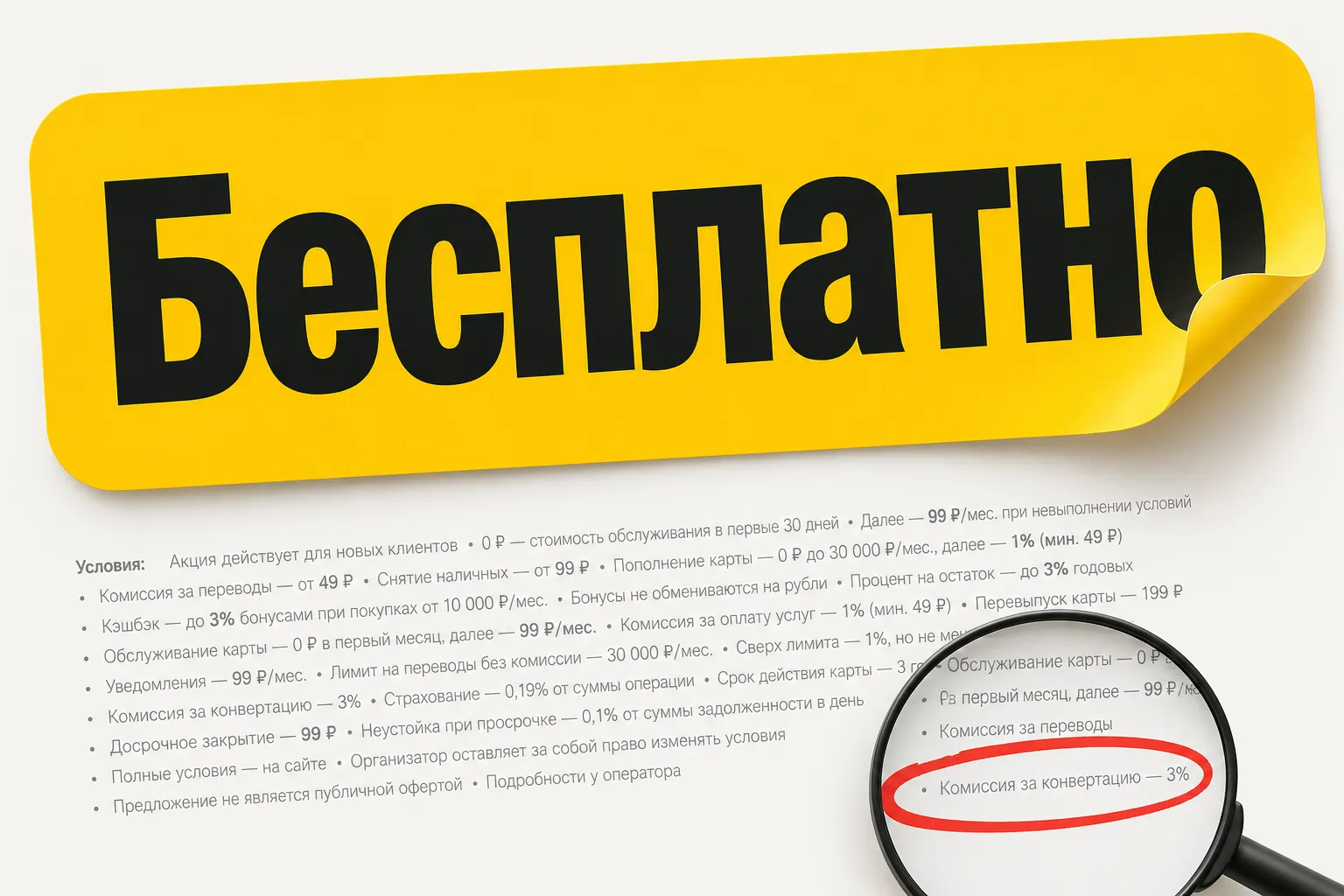

- Платные комиссии: В отличие от законных кредитных каникул по ФЗ № 353, за реструктуризацию банк имеет полное право взять с вас скрытую комиссию (за переоформление договора или изменение графика).

- Черная метка в БКИ: Реструктуризация официально фиксируется в вашей кредитной истории. Для других банков это сигнал: «У заемщика были серьезные проблемы, он не справлялся с графиком». Взять новый крупный кредит или ипотеку в ближайшие пару лет после этого будет очень сложно.

📝 Чек-лист: когда соглашаться, а когда бежать?

Стоит соглашаться, если:

- Вы точно не подходите под государственные кредитные каникулы (превышены лимиты в 450 тыс. руб. по кредиту или 150 тыс. руб. по карте).

- Ваши финансовые трудности — это надолго (от полугода и дольше), и старый платеж вы не потянете физически. Это лучше, чем копить штрафы и доводить дело до приставов и судов.

Нельзя соглашаться, если:

- Банк пытается подсунуть вам реструктуризацию вместо законных бесплатных каникул по ФЗ № 353, уверяя, что «это то же самое». Не то же самое!

- Трудности временные (на 1–2 месяца). В этом случае проще занять у знакомых или воспользоваться кредиткой с грейс-периодом, чем портить договор пролонгацией на годы.

Прежде чем подписать дополнительное соглашение о реструктуризации в приложении или офисе, требуйте у менеджера полную стоимость кредита (ПСК) и новый график платежей. Посмотрите на итоговую сумму в правом нижнем углу. Если переплата возрастает в полтора раза — ищите другие выходы.

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Продолжаем делиться главными событиями цифровой среды

здравствуйте подскажите пожалуйста в сделала рефинансирование, но сумму не правильно указала в заявлении. то есть у меня система не правильно увидела мои кредиты. один на 135000 но система почему то показала 131000 другой на 48000 система показала 39900. что будет если я один покрою полностью, а второй частично?

Знаете, когда просто сравниваешь вклады, читаешь отзывы о банках или оформляешь страховку — и вдруг за это ещё и деньги капают? Это не магия, а программа лояльности Банки.ру, и бонусы там называются банкимани.

Сто лир за чашку кофе в стамбульском кафе по официальному курсу должны превратиться примерно в триста рублей. Но если на экране платежного терминала услужливый официант выбирает оплату сразу в рублях, со счета в итоге списывается триста пятьдесят. Разница в пятьдесят рублей кажется незначительной, но на масштабе всего отпуска она незаметно превращается в стоимость хорошего ужина.

Когда я оформлял дебетовую карту, менеджер в отделении сказал: «Всё бесплатно, никаких скрытых платежей». Я поверил. Два года спокойно расплачивался, получал кэшбэк, даже друзьям советовал.

А написать названия банков? Что за тайны? Хочется похвалить - название в студию!

Недавно поймал себя на мысли, что стал гораздо реже открывать приложение с котировками. Ещё пару лет назад мог проверять рынок несколько раз в день. Сейчас такого желания почти нет. И, судя по разговорам со знакомыми инвесторами, я не один такой.

Несколько месяцев назад у меня появилась возможность направить часть свободных денег на досрочное погашение кредита. Логика казалась очевидной: чем быстрее уменьшаешь долг, тем меньше переплачиваешь банку. Но после небольших расчётов ситуация оказалась интереснее.

«Пусть сын заберет деньги, если со мной что-то случится» — с такой формулировкой пожилые вкладчики часто оформляют бесплатную доверенность прямо у операциониста в банке. Кажется, что этот бланк страхует от лишней бюрократии, но на практике техническая бумага таит в себе ловушку.

Привет всем! Сейчас банки предлагают космические проценты по вкладам, голова идет кругом. С одной стороны, хочется зафиксировать высокую ставку на год-два. С другой - страшно замораживать деньги, вдруг ставки вырастут еще сильнее или срочно понадобятся наличные?Поделитесь опытом, какую стратегию сейчас выбираете вы? Дробите суммы по разным банкам, открываете короткие вклады на 3 месяца или сидите в накопительных счетах с ежедневным остатком? Где сейчас самые честные условия без скрытых...