Вход в столицу без финансового аудита путь к банкротству

Московская ловушка для регионального девелопера.

Иллюзия «легкого входа» на московский рынок

Регулярно получаю запросы от региональных девелоперов и инвесторов, которые звучат одинаково: «Как зайти в Москву? Мы готовы строить, у нас есть опыт в своем регионе, мы хотим расти». За этими вопросами стоит искреннее желание - выйти на самый емкий рынок страны, получить доступ к столичным покупателям и закрепиться в топе.

Но реальность такова: московский рынок - не регион с легкой точкой входа. Это территория с совершенно иными правилами игры, финансовыми рисками и конкурентной средой. И отсутствие понимания этих правил может стоить региональному игроку не просто сделки - а всей компании.

Ниже - реальный кейс из моей практики. Мы получили от клиента проект, который ему презентовал московский партнёр как «надежную возможность зайти в столицу». Задача была простой: провести комплексный аудит (финансовый, маркетинговый, градостроительный) и подтвердить привлекательность проекта.

Описание проекта: картинка из прекрасного будущего

Участник 1 - крупная московская девелоперская компания ХХ, владелец участка в Москве под строительство жилого комплекса.

Участник 2 - региональный девелопер и инвестор YY, которого пригласили к участию в проекте.

Параметры проекта:

- Жилой комплекс комфорт-класса, квартальная застройка (несколько гектаров),

- Расположение в Москве, анализируются сценарии с МПТ (Места приложения труда) и без,

- Ожидаемый срок реализации: около 5 лет.

Московский девелопер предоставил региональному застройщику финансовую модель. Все параметры и потоки выглядели убедительно и логично.

Картинка была привлекательной: масштабный московский проект, статусное партнёрство.

Наша задача - дать альтернативное мнение.

Почему уже на старте возникли сомнения: фатальные фактора рынка

Фактор 1: Цена продажи - расхождение с реальностью на 30%

Но наш маркетинговый анализ конкурентов в локации показал: реальная цена на старте - примерно на 30% ниже, чем было заложено в модели у потенциального партнёра.

Это не «пессимистичный» сценарий. Это рынок: в массовом сегменте Москвы новые проекты сталкиваются с ценовым давлением, а покупательская способность не безгранична.

Фактор 2: Темпы продаж - низкие из-за конкуренции

Рядом реализовывались 3 проекта с идентичным продуктом. Спрос ограничен.

По данным аналитиков, первичный рынок Москвы входит в фазу замедления: сроки экспозиции растут, предложение сокращается не из-за высокого спроса, а из-за сокращения запусков новых проектов. В такой среде выходить с новым ЖК комфорт-класса - значит гарантированно получить низкие темпы продаж и как следствие - высокие ставки проектного финансирования.

Фактор 3: МПТ не панацея, когда модель изначально убыточна

Стороны рассматривали сценарии с Местами приложения труда. Напомним: программа МПТ предоставляет застройщику льготу по плате за изменение вида разрешенного использования участка.

Но проблема в том, что МПТ снижает только одну статью затрат (плату за ВРИ) и не исправляет провал по выручке. Если цена метра значительно занижена, темпы продаж низкие, а кредитная нагрузка колоссальная - никакая льгота не сделает проект прибыльным. Модель «умерла» даже с учетом компенсаций.

Уже на этом этапе у нас сформировалась гипотеза: проект, скорее всего, убыточен. Оставалось подтвердить её цифрами.

Реальность по итогам аудита: цифры не врут

Мы провели независимый финансовый анализ. И картина изменилась кардинально.

Скажем прямо: проект убыточен. Причём не просто убыточен - он способен уничтожить регионального инвестора.

Основным фактором, “утопившим” модель в данном случае, стала коррекция прогнозных цены и темпов продаж.

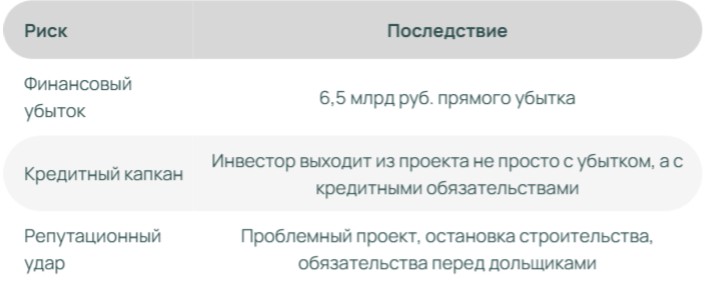

Цена ошибки: что теряет региональный инвестор

Попробуем спроецировать последствия для компании YY, если бы она вошла в проект без нашего аудита.

Мы видим, как на рынке даже крупные игроки сталкиваются с проблемами из-за ошибок проектирования и нехватки финансирования (Seven Suns, Самолет и другие). Для региональной компании с меньшим запасом прочности такой риск летален.

Эффект аудита: как небольшие затраты предотвратили катастрофу

Что в итоге получил региональный девелопер YY, получив независимый аудит?

- Прозрачную картину рисков,

- Осознание того, что проект убыточен даже при оптимистичном сценарии,

- Обоснованный отказ от вхождения в проект,

- Сохраненные средства,

- Сохраненную репутацию на рынке.

Стоимость аудита составила доли процента от потенциальных потерь. Окупаемость этой проверки - не просто положительная. Она - спасительная.

Региональный девелопер не пошёл в этот проект. Он не вошел в московскую «картинку из прекрасного будущего», которая оказалась финансовой мясорубкой.

Вывод: стоит ли тратиться на финансовый анализ?

Московский рынок высококонкурентен, сложен и требует специфической экспертизы. Компенсационные механизмы (МПТ, льготы, субсидии) - не панацея, а лишь инструменты, которые нужно детально учитывать в финансовой модели.

Региональные игроки часто недооценивают:

- Реальную цену продажи на старте (разница с обещаниями партнера может быть в разы)

- Влияние темпов продаж в условиях жесткой конкуренции

- Реальную нагрузку по проектному финансированию и эскроу

- То, что МПТ не исправляет фундаментальный провал по выручке

Мой совет: прежде чем заходить в московский проект - закажите аудит. Сравните «картинку» с реальностью. Убедитесь, что модель работает.

Потому что, как показывает этот кейс, ошибки на входе обойдутся в миллиарды убытков на выходе.

#Тугарев_консультирует

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Некоторые диаложцы принимают участие в акции Совкомбанка "26 тысяч рублей за первые инвестиции" и я в том числе. Сегодня 09.06.2026 получила письмо от Совкомбанка об обновлений условий по акции, начиная с пятого месяца участия. Ниже — краткое описание того, что изменилось👇

Как пишут «Ведомости», российские власти намерены превратить корпоративные пенсионные программы (КПП) в основной источник долгосрочных инвестиций («длинных денег») для национальной экономики. В Министерстве финансов считают это направление приоритетным для дальнейшего развития страны

Участники рынка, в частности Национальная ассоциация негосударственных пенсионных фондов (СРО НАПФ), называют развитие таких программ безальтернативным двигателем роста пенсионных накоплений. Успешное внедрение...

📌 Выручка «Аэрофлота» по МСФО за I квартал выросла на 6% г/г, до 201,1 млрд руб., за счет роста пассажирооборота на 7%. Скорректированная EBITDA, по оценке компании, снизилась на 17%, до 30,4 млрд руб. Скорректированный чистый убыток составил 8,8 млрд руб. против убытка в 3,4 млрд руб. годом ранее.

📌 Выручка «Транснефти» по МСФО за I квартал почти не изменилась в годовом и поквартальном сопоставлении, составив 361 млрд руб. Рост тарифов был компенсирован снижением объемов прокачки, при этом...

Недавно (в том году😅) видела ролик девушки, которая радостно делилась тем, что однажды решила купить себе буквально 2 облигации Российского мясокомбината (СПМБ). Так вот этот комбинат ей прислал в подарок коробку колбас!

Ваш пост заставил меня залезть в интернет и глубоко раскопать эту тему с Сергиево-Посадским мясокомбинатом (СПМК БО-02)! История с колбасой в подарок — чистая правда и гениальный маркетинг, но я ведь везде найду подвох.

Если снять розовые очки, перед нами классические высокодоходные облигации (ВДО) с рейтингом B+ (на грани дефолтных зон). Купонная доходность под 23% годовых — это не щедрость, а...

Долгое время я относился к управлению финансами как к чему-то скучному и второстепенному. Деньги лежали на карте, иногда переходили на накопительный счёт, но чёткой системы не было. Переломный момент наступил, когда инфляция стала ощутимо «съедать» накопления.

Альфа-Банк объявил дефолт пл ЦФА Евро Транс

Интересный кейс с рейтингами компаний АО «Кириллица» и дочерней компании холдинга — ООО «Оил Ресурс». НРА отозвало кредитные рейтинги обеих компаний (рейтинги, кстати были достаточно высокого уровня – в прошлом году у "Оил Ресурса" был повышен до ВВВ-, а у "Кириллицы" с 2024 действовал на таком же уровне).

Госкорпорация ВЭБ.рф совместно с кабинетом министров разрабатывает законопроект, предусматривающий появление единого негосударственного пенсионного фонда (НПФ). Ключевое условие — решающая доля (контрольный пакет) в этом фонде должна оставаться у государственных структур. Об этом пишет «Frank Media».

Как сообщил глава ВЭБ.рф Игорь Шувалов, в число совладельцев объединённого НПФ, помимо самой госкорпорации, предварительно войдёт ВТБ. После принятия закона организация получит доступ к...

📌 Наблюдательный совет ВТБ рекомендовал направить на дивиденды 25% чистой прибыли 2025 года, что соответствует 9,71 руб. на акцию (12% к текущей цене), а также одобрить дополнительную эмиссию в размере до 6,3 млрд акций (49% от текущего количества) по цене 87 руб. за акцию. ВТБ планирует использовать привлеченные средства для развития основного бизнеса и финансирования партнерства с группой RWB (покупки миноритарной доли в дочернем банке).

📌 28 мая Минфин закрыл книгу заявок по новому выпуску...

МИНФИН РФ С 5 ИЮНЯ ПО 6 ИЮЛЯ КУПИТ ВАЛЮТУ И ЗОЛОТО ПО БЮДЖЕТНОМУ ПРАВИЛУ НА 208,2 МЛРД РУБ, ПО 9,9 МЛРД РУБ В ДЕНЬ

Вот интересно,есть ли реальные люди, у которых получается заработать на фондовом рынке?! Лично я в разное время пробовал покупать и драгоценные металлы и акции,но почему то всегда,именно всегда одни убытки. Глупым себя не считаю но в данном направлении ничего не получается,вот и стало интересно много ли "кто сумел".

Есть вопрос по облигациям. С одной стороны процент выше, чем в банках. Но, с другой, банковский вклад застрахован, а в облигациях гарантий нет. Есть ли смысл в это лезть? Насколько прибыль покрывает риски? Есть вообще что-то, что надо знать желающему в первый раз купить облигации?