Вклады или ОФЗ? Мои мысли на фоне снижения ставки

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.

Итак, июнь 2026 года. Ключевая ставка ЦБ держится на уровне 14,5%. Следующее заседание 19 июня, и большинство аналитиков ждут снижения до 14%. А по прогнозам самого ЦБ, в 2027 году ставка может упасть до 8-10%. Это главный ориентир.

Теперь смотрим, что происходит с продуктами. Средняя максимальная ставка по вкладам в топ-10 банков сейчас составляет около 13%. Да, в рекламе мелькают и 15-20%, но это, как правило, краткосрочные акции для новых клиентов на мелкие суммы или на пару месяцев. Надёжный годовой депозит в приличном банке даст вам сегодня примерно 13–14% годовых.

А что с ОФЗ? По оценкам аналитиков БКС (начало июня 2026 года), доходность средне и долгосрочных ОФЗ (от 5 лет) составляет около 14,7%. Например, бумаги с погашением через 15-20 лет дают примерно 14-15% годовых купонного дохода.

Теперь главный вопрос: что будет при снижении ставки?

Вклад. Вы фиксируете доходность на момент открытия. Если откроете депозит на год под сегодняшние 13%, то все 12 месяцев будете получать эти 13%, даже когда ставка упадёт до 10%. Это плюс. Минус: инфляция по итогам 2026 года ожидается на уровне 5,2% (озвучено президентом на ПМЭФ), так что +- реальная доходность будет около 7-8% (понятно, что даже эти цифры завышены, но все же). Неплохо, но не фантастика.

ОФЗ. При снижении ключевой ставки цены облигаций с фиксированным купоном растут. Купив сейчас бумагу с купоном ~14% и дождавшись снижения ставки до 10%, вы можете продать её дороже, плюс к купонному доходу. В этом главный потенциал. Однако есть и риск: если ставка вдруг пойдёт вверх (например, из-за геополитики), цены ОФЗ упадут, и при продаже можно получить убыток.

"Если сценарий мягкого снижения ставки реализуется, доходности ОФЗ и частично корпоративных облигаций будут ползти вниз, а цены - расти. Есть потенциал для дополнительного курсового дохода сверх купонов" - Арина Веспер

Про налоги коротко. По вкладам НДФЛ платится с процентов, превышающих необлагаемый лимит (в 2026 году, он составляет 160 тыс. рублей). По ОФЗ налог 13% удерживается со всех купонов, но вы получаете их регулярно и можете сразу реинвестировать.

Что я решил для себя? Если деньги нужны в ближайшие 1-2 года - только вклад. Страховка АСВ до 1,4 млн, никакой рыночной волатильности. Если горизонт 3+ лет и хочется зафиксировать высокую доходность на годы вперёд, то ОФЗ сейчас выглядят привлекательно. Но я не кладу туда всё: диверсификация рулит.

А вы что думаете? Есть смысл сейчас заходить в длинные ОФЗ или лучше пересидеть в коротких вкладах, пока ставка не упадёт ещё сильнее? Кто уже держит облигации, как пережили прошлые циклы? И доверяете ли прогнозам ЦБ про 8-10% в 2027-м?

Давайте разбираться вместе. Жду ваших комментариев.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

Четверть всех кредитных историй содержит ошибки. В том числе, возможно, ваша

Вчера брал попупки по Тбанку на 2к. пин код не запросил. Какие сейчас минимальные суммы по покупкам в банках с запросом пин-кода?

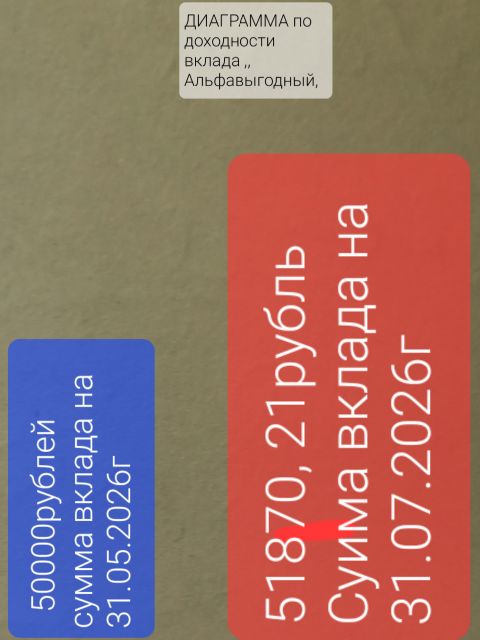

Делюсь с пользователями Площадки Диалога своим успешным опытом , в очередной раз ,по открытию вкладов в банках, с выгодой, подбирая себе варианты по индивидуальным параметрам запроса суммы , срока , по открытию вклада на маркетплейсе банки ру. https://www.banki.ru/products/deposits/ В этом, своем посту , на этот раз делюсь информацией ,по своему успешному открытию выгодного вклада с отличной % ставкой ,, Альфаввыгодного,, в Альфа-Банке, который, я, успешно открыл там, ,, звпрыг...

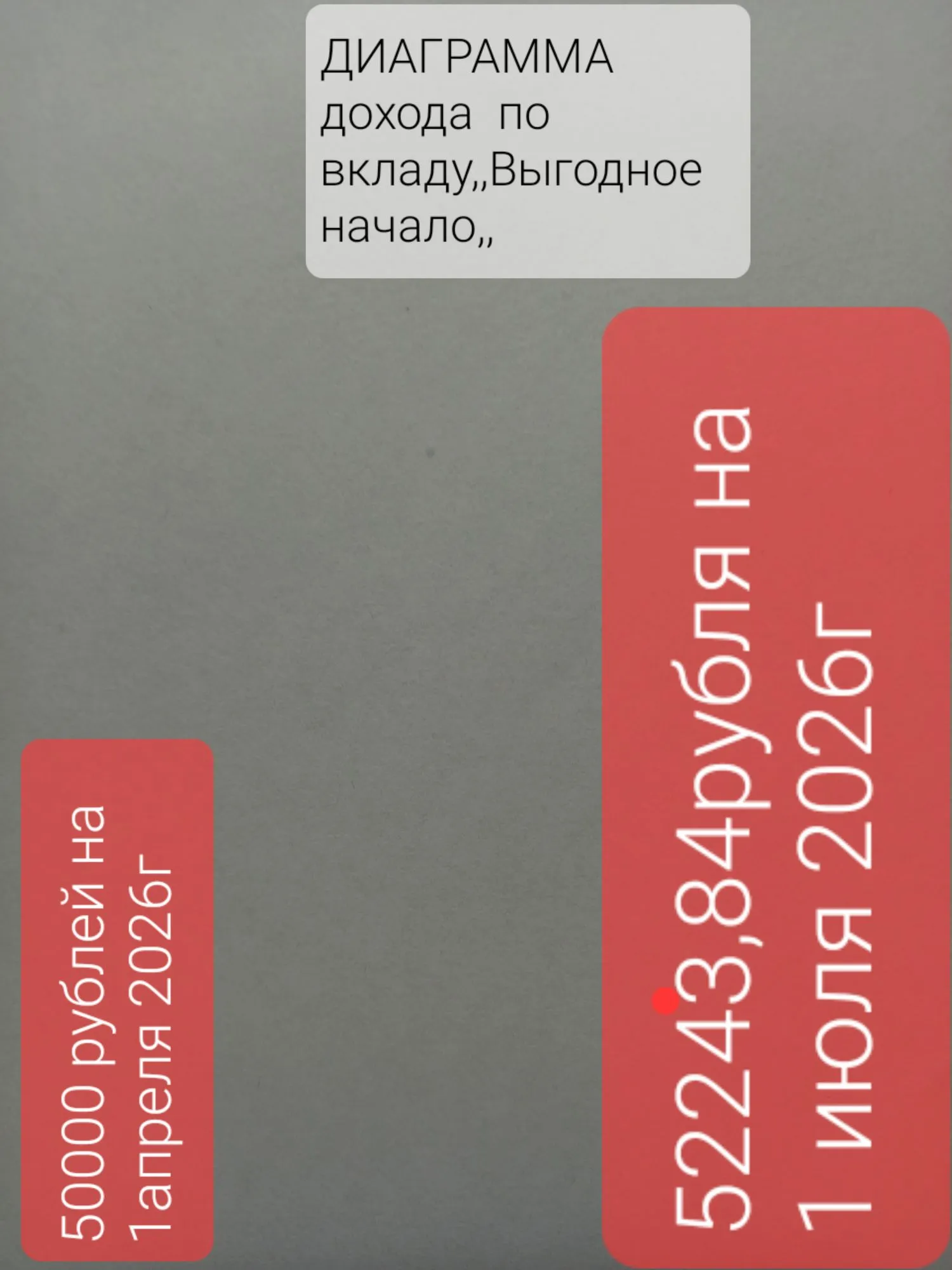

Хочется познакомить пользователей со акладом в ,, Выгодное начало,, доступен для открытия в банке ВТБ. Срок 3мес , ставка - 15% ,на сегодня, что очень выгодное предложение от банка , по сравнению с другими аналогичными банковскими депозитам по краткосрочному размещению денежных средств, по сроками размещения 3месяца. Само название этого вклада , звучное, для восприятия потенциальными клиентоми и , по- моему привлекает и заостряет внимание любого вкладчика при подборе варианта...

5 июня 2026г я открыл банковский депозит- вклад, прекрасный по условиям тарифа, для меня , как вкладчика, вклад,, Вместе,,по ставке - 15% на срок 3 мес.от банка ВТБ и делюсь с информацией с читателями площадки Диалога . Данный вклад ,, Вместе,, не доступен для открытия клиентам банка ВТБ, имеющим премиальный статус ,, Привелегия,, или ,, Прайм ,, , в связи с чем , я заранее , в мае 2026г отключил статус ,, Привелегия ,, у себя в Приложении банка ВТБ эту подключенную опцию , чтобы...

Банк Реалист повысит с 16.06 % ставки по НС,, Кубышка,,: приветсвенная +0,7,до 14,3 зарплатникам +0,7 до14, 8. Базовая- без изменений.

Банк Долинск снизил % ставку по НС на -1% , до 13,5%

Руснарбанк изменил ставки по вкладу,, Капитал +,,на сроках: 91дн, 181дн , 367дн. Ставки соответственно стали: 14%/ 13, 5% / 12, 3%

Тимер банк повысил ставку по вкладу ,,Патриот,, на 1% до 13, 51% на сроке 6 мес. Ставка с учётом капитализации 13, 51% ( вклад с учётом благотворительности )