Рискуют все! Когда, чем и зачем? Можно ли прожить жизнь без риска?

Знаете ли вы, что даже в эту минуту, читая этот текст, вы тоже рискуете? Потому что вы делаете выбор в отношении распределения своего времени и внимания. Это означает, что вы в это время не можете готовить еду, размышлять о вечном, работать, наблюдать за птицами на природе или музицировать…

Человек рискует каждую минуту и в момент принятия любого решения:

- когда выбирает профессию;

- когда отлынивает от уроков или не выполняет домашнее задание в школе;

- когда решает посещать музыкальную школу или гимнастику, или секцию карате;

- когда выбирает себе мужа или жену;

- когда покупает билет в кино или холодильник, или автомобиль;

и так далее, можно подставить любое действие или даже бездействие.

Потому что любое решение может привести к потере денег или времени. Если это потеря времени, то ее тоже можно примерно определить в деньгах.

Например, подруга Ксения, училась на врача, потратила 6 лет, а потом у нее началась сильнейшая аллергия на спирт. Увы, карьера врача закрылась.

Что же делать, спросите вы, и в чем же здесь проблема?

Незнание не избавляет от последствий. Недооценка риска чревата неприятностями, а иногда, и трагедией.

Первый шаг, это осознание, далее в статье поговорим о способах снижения риска, передачи, избегания и принятия, а иногда и сознательной покупки риска.

Риск случайный и неизбежный.

Про случайный риск, вроде бы все понятно, шел, упал, очнулся, гипс. Или купил акции Уралкалия, а они просели и два года в минусе.

А что такое неизбежный?

А это такие риски, такие события, которые ожидаемы и которые тоже требуют существенных расходов.

Неизбежным риском можно назвать взросление и вырастание детей. Если дети настроены на получение образования, то может возникнуть потребность оплаты репетитора или оплаты обучения.

Этот Риск «условно неизбежный», некоторые родители с детства готовят детей к самостоятельной жизни и не скрывают от них финансового положения.

Самый крупный из неизбежных рисков, это, как ни удивительно, долгая жизнь. Потому что нужно гарантированное регулярное поступление денег в период от 70 до 100-110 лет. Об этом напишу другую статью.

Финансовый риск проще увидеть при инвестировании денег, покупке акций на фондовом рынке или открытии собственного бизнеса. Все эти действия сопряжены с возможностью потери инвестиций или неудачного вложения средств.

Одним из способов снижения финансового риска является распределение инвестиций между различными активами или инструментами, чтобы уменьшить возможные потери. Например, разделить инвестиции между акциями разных компаний или различными видами активов, такими как недвижимость или облигации.

Еще одним способом снижения риска является страхование. Здесь мы уже сталкиваемся с понятием продажи риска. Страховая компания берет на себя финансовые риски клиента в обмен на уплату страховой премии. Например, автомобильная страховка покрывает финансовые потери, связанные с повреждением или кражей автомобиля.

Избегание риска – это еще одна стратегия снижения риска. Она заключается в том, чтобы избегать определенных действий или ситуаций, которые могут привести к финансовым потерям. Например, избегание риска может означать отказ от инвестиций в высокорисковые проекты или отказ от покупки товаров или услуг, которые могут быть некачественными или ненадежными.

Перекладывание риска – это еще одна стратегия снижения риска. Она заключается в передаче финансового риска другой стороне. Например, при заключении договора на строительство, заказчик может переложить финансовый риск на подрядчика, включив в договор условие о возмещении убытков при задержке сроков или некачественном выполнении работ.

Вывод: риск – часть жизни, и его невозможно полностью избежать.

Иногда можно и принять на себя риск, так как это делают инвесторы или предприниматели. Рискуют и иногда выигрывают. Помню 2009 год, когда фондовый рынок рос непрерывно, и это было очень приятно, следить за ростом портфеля.

Важно осознавать, какие риски вы несете в целом, какие готовы принять, а какие риски лучше застраховать.

Самые крупные риски, это риски здоровья и жизни человека. Хорошо то, что их очень легко можно застраховать. Этим я и занимаюсь, страхованием жизни и здоровья.

Консультация с финансовым советником или страховым агентом может быть полезной для принятия обоснованных решений.

Есть ли у вас свой консультант? Как управляете своими рисками? Поделитесь в комментариях.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

Всем привет! Решила порассуждать об интересной для всех нас теме - почему есть люди, которые проходят мимо возможностей получать товары и услуги со скидками, кешбэком или вообще бесплатно? Думаю, нам всем найдется, что сказать по этому поводу.

Идея, что можно один раз нажать кнопку в приложении и потом всю жизнь просто получать доход — это миф. В реальности пассивный доход — это всегда обмен. Сначала вы тратите время, чтобы разобраться в инструментах и заработать стартовый капитал, а потом — периодически включаетесь в процесс, чтобы этот капитал не обесценивался, а рос. Правда здесь в том, что деньги действительно могут работать на вас. Но присматривать за ними все-таки придется.

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Как библиотекарь по профессии, и как любитель чтения, скажу так: за современные книги я бы не заплатила и рубля! Золотая коллекция мировой литературы была прочитана в течение жизни, а современная беллетристика не впечатляет...

Решили мы 12 июня скататься к соседям в Гомель. Есть у нас такая традиция - каждое лето мы ездим в Белоруссию. Выходной день, погода отличная, настроение такое же (обожаю путешествовать на машине))).

Хороший отдых у Вас получился в прекрасной Республике Беларусь 🇧🇾. Я тоже мечтаю туда съездить отдохнуть. За лайфхаки - отдельный плюс в карму! 💖

В обществе принято открыто обсуждать что угодно: проблемы в отношениях, диеты, сериалы и даже подробности личной жизни. Но стоит теме коснуться реального состояния кошелька, а тем более — долгов или просрочек по кредитам, как в воздухе повисает звенящая тишина. Финансовое табу у нас развито сильнее, чем любые другие запретные темы.

Спасибо за алгоритм избавления от тревожности (кстати, подойдёт не только для финансовых вопросов) и за картинку с тараканами (очень актуальна)!

Многие слышали слово "эскроу", но не все понимают, как именно этот механизм спасает от судьбы обманутого дольщика.

Недавно я, подросток 13 лет , прочитала очень увлекательную и безумно познавательную книгу о том как обращаться с деньгами еще с детства , называется Пес по имени Мани.

Раньше я думала, что «экономия» — это сидеть на гречке и ходить пешком. А «заработать на акциях» — это для ботов в телеграме. Оказалось, всё проще.

Коллеги, привет!!!

Вы молодец 💪 Продолжайте в том же духе 🎇📈

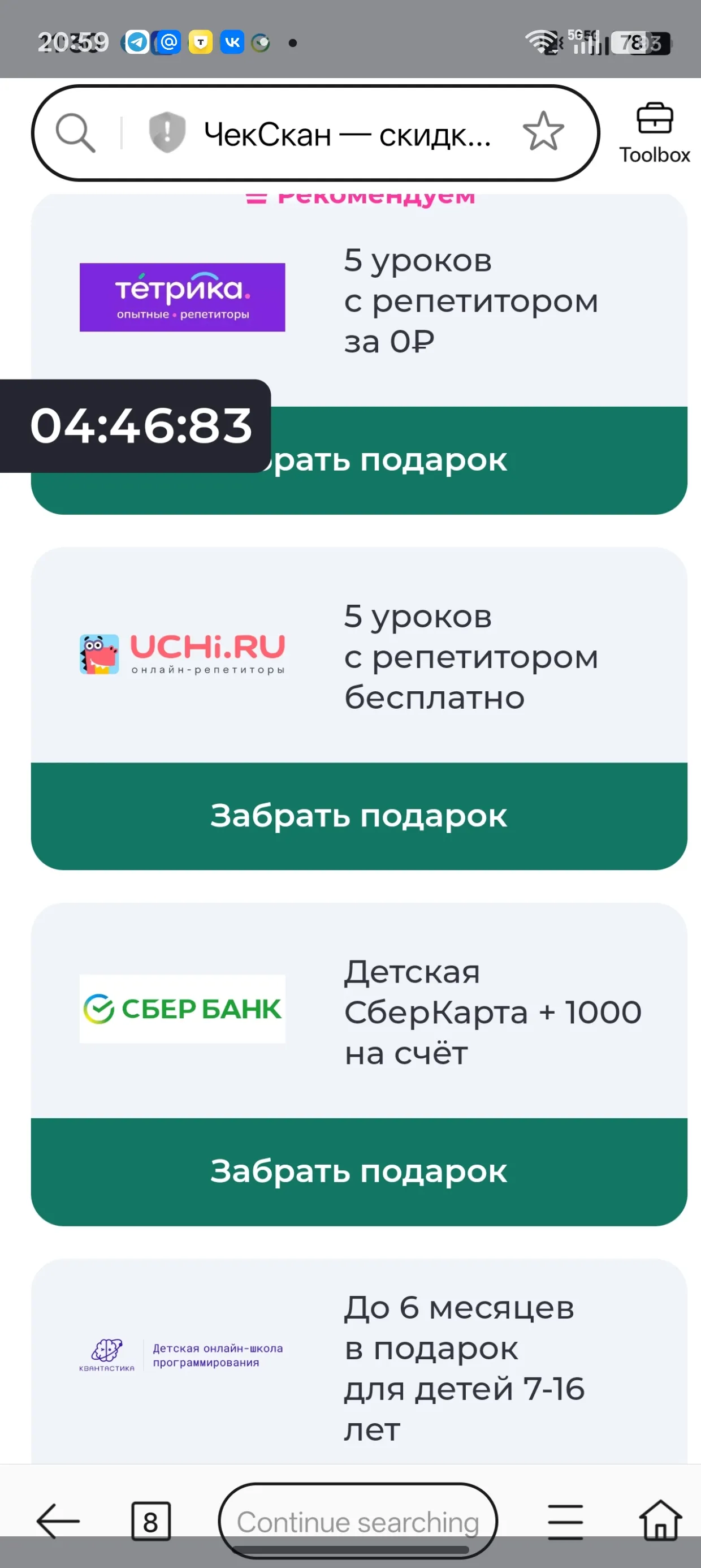

Это какой то развод или действительно переводят кэшбек и его можно вывести, я что то разочаровплась, какой то не понятный сайт, дают типо много подарков, я крутила барабан и выбрала подарком детскую карту с кэшбеком в 1000 балов, заказала карту, првез Домой представитель, я у него стала раскрашивать про обещенный кэшбек она ничего о нем не слышала, посоветовала написать в поддержку на этот сайт,я написала,но конкретного ответа не увидела. Вообщем я так понимаю все эти подарки обман.

Такие подарки раздаёт не только "ЧекСкан", странно, что вы так реагируете. Например, они предлагаются при оплате ЖКХ, при заказе на Озон, покупке каких-то товаров и т.д. Банковские карты, которые здесь представлены в качестве подарков, не предназначены для вывода кэшбэка.

Но, после того, как Вы накопите сумму чеками свыше 1000 рублей, нужно будет нажать на плашку - "Заказать карту...