48 часов до решения ЦБ: что делать со вкладом прямо сейчас

19 июня, Совет директоров Банка России решит судьбу ключевой ставки.

Пресс-релиз выйдет в 13:30 по Москве — и для вкладчиков это, пожалуй, главная дата месяца. Разбираемся, чего ждать и стоит ли торопиться с открытием вклада.

Где мы сейчас Ключевая ставка держится на уровне 14,5% — её снизили на полпроцента ещё 24 апреля. С тех пор банки не стали ждать регулятора и начали опускать доходность вкладов заранее.Средняя максимальная ставка по рублёвым вкладам в топ-10 банков по итогам первой декады июня — 12,97% годовых. Любопытно, что падение приостановилось: тот же показатель держится с конца мая. Похоже, банки замерли в ожидании пятницы.В десятку, по которой ЦБ считает этот индикатор, входят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, Банк ДОМ.РФ, МКБ, Т-Банк, Промсвязьбанк и Совкомбанк.

Доходность по срокам. Картина по состоянию на середину-конец мая выглядела так:

Срок вклада - Средняя максимальная ставка

3 месяца - 13,35%

6 месяцев - 12,97%

1 год - 12,33%

Обратите внимание на парадокс: короткие вклады сейчас выгоднее длинных. Рынок закладывает дальнейшее снижение ставки, поэтому банки не готовы фиксировать высокий процент надолго.

Чего ждать 19 июня

Базовый сценарий аналитиков — снижение на 50 базисных пунктов, до 14%. Инфляционные ожидания компаний в мае замедлились, а это аргумент за смягчение политики.Но есть и второй вариант — пауза. Часть экспертов допускает, что ЦБ возьмёт передышку в цикле снижения. Этот сценарий считается менее вероятным, но полностью не исключён.На более далёком горизонте прогнозы сходятся в одном: ставка продолжит идти вниз. SberCIB, например, ожидает 12% к концу 2026 года.

Что это значит для вашего кошелька

Здесь важный нюанс: депозиты дешевеют быстрее самой ставки.

Банки ориентируются не на сегодняшнее решение, а на ожидания будущих. Если в пятницу ставку срежут до 14%, доходность вкладов может потерять ещё 0,5–1 процентного пункта в течение месяца — и первыми отреагируют именно короткие вклады.Проще говоря: ставки, которые вы видите на витрине сегодня, через месяц могут стать историей.

Три рабочие тактики

1. Зафиксировать ставку сейчас. Если у вас есть свободная сумма, открыть вклад до пятницы — разумный ход. Текущие проценты — это «вчерашние» условия, которые ещё не учли возможное снижение.

2. Лесенка вкладов.Разбейте сумму на несколько вкладов с разными сроками. Короткие дадут максимальный процент прямо сейчас, длинные застрахуют от падения доходности в будущем. Когда короткий вклад закончится — переоткроете по актуальной ставке.

3. Не гнаться только за процентом. При снижении ставок накопительный счёт с возможностью пополнения и снятия иногда удобнее жёсткого вклада — особенно если деньги могут понадобиться.

Материал носит информационный характер и не является индивидуальной инвестиционной или финансовой рекомендацией. Ставки и условия проверяйте непосредственно в банках перед открытием вклада.Если у вас есть свободная сумма, открыть вклад до пятницы — разумный ход. Текущие проценты — это «вчерашние» условия, которые ещё не учли возможное снижение.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Дебетовая карта — это удобный инструмент для повседневных расчётов, накоплений и контроля бюджета. На рынке сотни предложений, и выбрать подходящее бывает непросто. Разберём ключевые критерии, которые помогут найти карту под ваши задачи, — без «роботизированной» заученности, по-человечески и с опорой на реальные нюансы.

- Откладывать деньги в конце месяца

Банк ПСБ уведомил об изменениях по условиям тарифов и обслуживания банковских карт с 15июня( инфа на официальном сайте банка )Отслеживайте изменения своевременно.

Первые несколько лет выплаты крупного долгосрочного кредита уходят почти полностью на погашение процентов, практически не уменьшая сам долг. Заемщик исправно вносит фиксированные суммы каждый месяц, рассчитывая, что его обязательства перед банком пропорционально снижаются. Однако внутренняя математика аннуитетного графика устроена иначе, защищая интересы финансовой организации в первую очередь.

Хочу поделиться с вами рассуждениями и отзывом о кредите наличными, причем неважно в Т-банке или любом другом. Просто мой опыт именно с этим банком. Рассуждать буду о том, в каких ситуациях это хороший выбор, в каких нет. Будет здорово, если и вы поделитесь своим мнением в комментариях.

На российском рынке венчурных инвестиций создан первый в России фонд – «Созидательный венчур», инвестором которого стала СК «Росгосстрах Жизнь». Вклад в фонд предполагает инвестиции клиентов через программы страхования жизни. Такая конфигурация продукта предполагает упрощенную схему участия клиентов в росте стоимости приобретенных компаний. Консультантом по созданию фонда выступила платформа brainbox.VC.

Решение Банка России по ключевой ставке — это главное финансовое событие недели, которое напрямую определит доходность по накопительным счетам и стоимость заемных средств для миллионов граждан. Текущие экономические показатели, динамика инфляционных ожиданий и высокие темпы розничного кредитования говорят о том, что период жесткой денежно-кредитной политики (ДКП) продлится дольше, чем ожидал рынок.На предстоящем заседании регулятора наиболее вероятным выглядит сценарий сохранения ключевой...

Рынок розничного кредитования в России в 2026 году демонстрирует уверенный восстановительный рост после спада прошлых лет. По прогнозам экспертов, озвученным на Петербургском международном экономическом форуме, объем выдачи розничных кредитов по итогам года увеличится на 37% и достигнет 13,3 трлн рублей без учета POS-кредитования. Первое полугодие уже задало высокий темп: банки выдали физическим лицам около 5,4 трлн рублей, что на 50% превышает результат аналогичного периода 2025 года. Основным...

В марте я планировала полечиться, поэтому начала готовиться к этому ещё в феврале. Например, 25 февраля я выбрала категории кешбэка по карте Альфа-банка. А 26 февраля - по карте ВТБ. И именно ВТБ мне предложил кешбэк 5% на аптеки и 5% на мед. услуги.

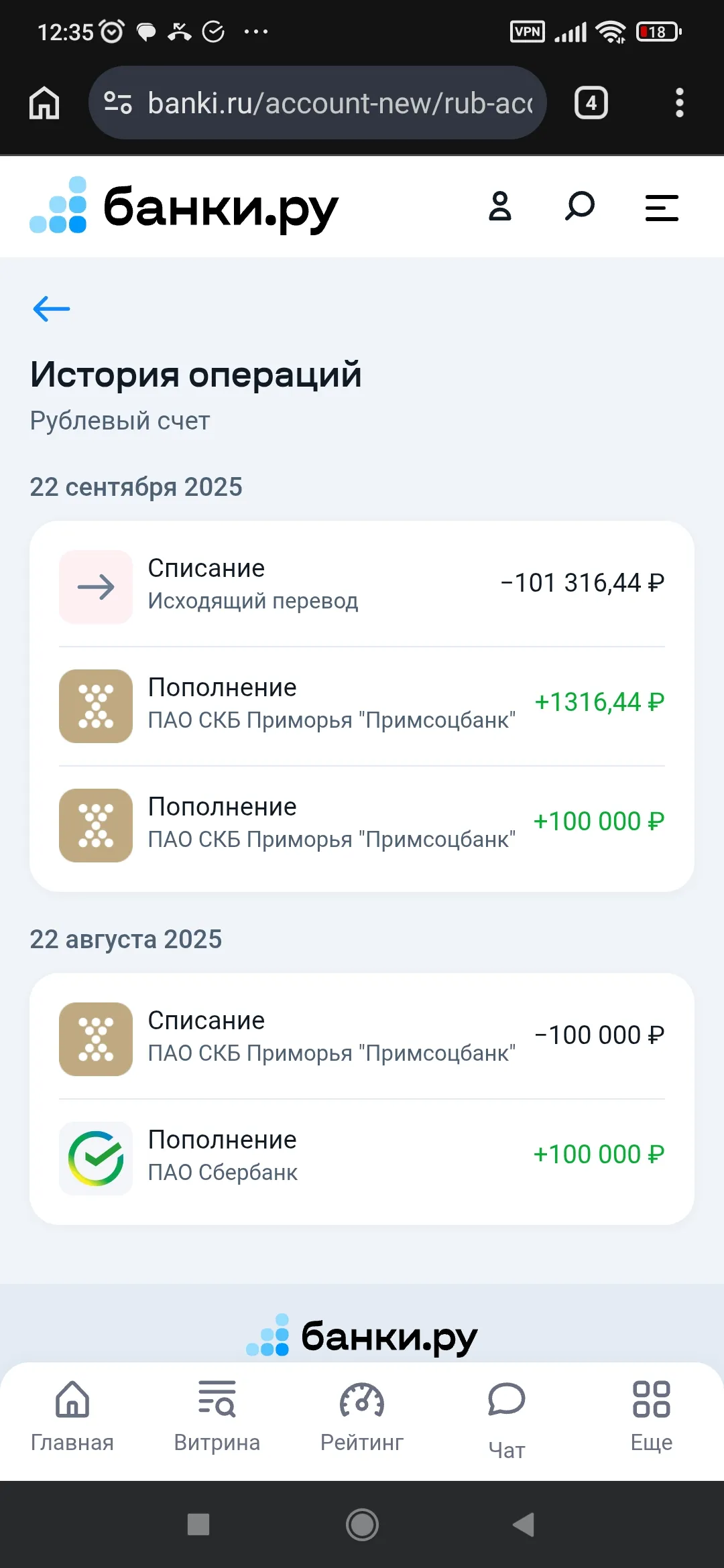

В конце лета 2025 года у меня был юбилей - исполнилось 20 лет. Дело, конечно, хорошее, но паспорт пришлось менять - а старые паспортные данные были привязаны к десятку карт и в том числе ко вкладу. В сентябре, когда вклад в банки ру закончился, я не смог сразу вывести деньги - замена паспортных данных заняла несколько дней. Но в итоге мне вернули не только деньги со вклада, но и возместили деньги за ожидания - 30%г годовых за несколько дней. Мелочь, а приятно!