Пассивный доход в 2026 году: сколько нужно вложить, чтобы не работать.

Давайте честно: мечта не работать и получать приличные деньги — это самый продаваемый товар в мире. Нас буквально бомбардируют призывами изо всех утюгов: «Вложи сто рублей в наш уникальный продукт и живи на пассивный доход у моря!». Банковские маркетологи рисуют седовласых, но подозрительно подтянутых пенсионеров на яхтах, а инфоцыгане обещают финансовую свободу после трехдневного марафона.

Снимаем розовые очки. На дворе 2026 год, и мы посчитаем реальную математику «красивой жизни».

Чтобы разговор был предметным, давайте определимся с понятием «приличный доход». Возьмем скромную, но комфортную сумму — 150 000 рублей в месяц (или 1,8 миллиона рублей в год) чистыми. Этого хватит, чтобы не вздрагивать при виде квитанций ЖКХ, покупать кошке и собаке нормальный корм и закрывать базовые потребности без кредитных карт.

Сколько же нужно закопать миллионов, чтобы система выдавала вам эту сумму на полном пассиве? Разбираем первые два классических варианта.

Капкан №1. Банковские вклады: Безопасно, скучно и... безумно дорого

Самый очевидный путь, который выбирает большинство, — отнести деньги в банк. Тем более сейчас, в 2026 году, ставки по депозитам всё еще держатся на приятном двузначном уровне. Допустим, вы побегали по рынку и умудрились зафиксировать отличную среднюю ставку в 16% годовых.

Включаем калькулятор. Чтобы банк ежемесячно генерировал вам 150 000 рублей, на вашем счете должно лежать... 11 250 000 рублей.

Красиво? А теперь добавляем ложку дегтя (и не одну):

- Налоговый привет. Наш любимый Минфин не дремлет. С дохода по вкладам вам придется заплатить НДФЛ. А это значит, что из ваших 150 тысяч государство заберет свой кусочек. Чтобы получать именно чистыми, ваш стартовый капитал должен вырасти примерно до 12,5 миллионов.

- Игра в напёрстки с АСВ. Государство страхует только 1,4 миллиона рублей в одном банке. Если вы положите все 12 миллионов в одно место (даже в любимый Сбер или Альфу), то в случае форс-мажора вам помашут ручкой. Вывод? Вам придется бегать по городу и дробить свой капитал на 9 разных банков. Девять личных кабинетов, девять приложений, девять паролей. Отличный «пассивный» отдых на диване, ничего не скажешь.

- Главный обман. Вклад не делает вас богаче. Он просто пытается (и чаще всего безуспешно) догнать инфляцию. Ваши 12 миллионов через пять лет превратятся по покупательской способности в лучшем случае в 8 миллионов. То есть вы будете проедать собственный хвост.

Капкан №2. Недвижимость: «Квадратные метры всегда в цене» (Спойлер: нет)

Второй по популярности миф — купить квартиры и сдавать их. «Своя жилплощадь — это надежно, она некорректно начислить платежи не может, это вам не ДЭК», — думают многие.

Давайте посчитаем аренду. Во Владивостоке или Самаре хорошая, крепкая «двушка» с приличным ремонтом приносит чистыми (после уплаты налогов и базовой коммуналки) около 35 000–40 000 рублей. Значит, для заветных 150 тысяч в месяц нам нужно купить и заселить 4 квартиры.

Считаем расходы:

- Сумма вложений: от 24 000 000 до 30 000 000 рублей. В зависимости от того, где брать и сколько вложить в ремонт.

- Пассивный доход? Ха-ха. Называть аренду «пассивным доходом» может только тот, кто никогда этим не занимался. Вы будете регулярно выслушивать ночные звонки от соседей, которых топят ваши жильцы. Вы будете раз в год делать косметический ремонт, потому что прошлые квартиранты оказались фанатами наскальной живописи. Вы будете месяцами искать адекватных людей взамен съехавших и оплачивать пустующую коммуналку из своего кармана.

В итоге вместо отдыха вы получаете полноценную, вторую работу управляющего недвижимостью, только без оплачиваемого отпуска и больничных.

Но что делать, если таких денег нет, а красивой жизни хочется прямо сейчас?

Именно на этот огонек слетаются «помощники» — инвестиционные аналитики, брокеры и улыбчивые менеджеры из Альфы или Сбера. У них всегда готов ответ, куда вам нужно отдать свои кровные.

Разбираем оставшиеся варианты пассивного дохода без розовых очков.

Капкан №3. Фондовый рынок: Облигации, акции и цирк с конями

Инвестиции в ценные бумаги сейчас рекламируют так, будто это покупка хлеба в магазине. Мол, собери портфель из надежных гособлигаций (ОФЗ) и дивидендных акций (например, того же Сбера), сиди на даче и стриги купоны. Ориентируемся на среднюю доходность в 13–14% годовых уже после того, как брокер спишет налоги.

Включаем калькулятор. Чтобы вытаскивать с биржи 150 000 рублей каждый месяц, вам нужно завести на брокерский счет примерно 13 500 000 рублей.

И вот тут начинается самое веселое:

- Американские горки. Акции — это не недвижимость. Сегодня ваш портфель стоит 13 миллионов, завтра на рынке случился очередной геополитический чих, и ваши миллионы превратились в 10. Сможете ли вы спокойно спать, зная, что за ночь «похудели» на стоимость хорошей машины?

- «Ой, мы передумали». Дивиденды — это не обязанность компании, а её добрая воля. Совет директоров может в любой момент сказать: «Знаете, времена тяжелые, дивидендов в этом году не будет, мы пустим деньги на развитие». И всё, ваш пассивный доход превратился в тыкву.

- Пассивность под вопросом. Чтобы ваш портфель не превратился в труху, вам придется постоянно читать финансовые новости, следить за отчетами и понимать, почему ключевая ставка ЦБ опять скачет. В итоге вместо отдыха вы получаете третью работу — теперь уже биржевого аналитика.

Капкан №4. ИСЖ и НСЖ: Главный шедевр банковского маркетинга

Если вы придете в банк с круглой суммой, менеджер мертвой хваткой вцепится в ваши деньги и начнет петь соловьем: «Зачем вам обычный вклад? У нас есть уникальный продукт! Инвестиционное или накопительное страхование жизни (ИСЖ/НСЖ). Доходность выше, чем по вкладам, да еще и жизнь застрахована!»

.Если вам предлагают такое — бегите без оглядки. Это самый изощренный способ добровольно отдать свои деньги в рабство на 3–5 лет.

- Где деньги, Зин? Банк берет ваши миллионы, крутит их как хочет, а в конце срока вам вежливо говорят: «Ну, рынок не вырос, инвестиционная стратегия не сработала. Вот вам ваши деньги назад, ровно столько, сколько принесли». То есть за 5 лет инфляция сожрала половину вашей суммы, банк на вас заработал, а вы получили дырку от бублика.

- Юридическая ловушка. Эти деньги не застрахованы в АСВ. Вообще. Если банк лопнет, вы встанете в конец длинной очереди кредиторов. А если вам срочно понадобятся деньги и вы захотите закрыть договор раньше времени — банк заберет себе грабительскую «выкупную сумму», и вы потеряете до 30-50% от того, что внесли.

Финальный диагноз: Так что в итоге?

Давайте подведем сухой и циничный итог. Чтобы лежать на диване и получать 150 000 рублей в месяц, вам нужно сначала где-то взять минимум 13–15 миллионов рублей наличными.

Если у вас этой суммы нет, то все рассказы про «пассивный доход с нуля» — это сказки для наивных, которые хотят остаться без штанов. Капитал не берется из воздуха. Сначала его нужно долго, упорно создавать, жестко контролируя свои расходы, отбиваясь от кредитов и откладывая каждую копейку.

Чудес в экономике не бывает. Либо вы работаете на капитал, либо кто-то очень хитрый зарабатывает на вашей вере в бесплатный сыр.

Коллеги, а у вас был опыт «пассивного» заработка? Куда вкладывали и сколько удалось получить на самом деле — или всё ушло на валерьянку и покрытие убытков? Давайте честно обсудим в комментариях!

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Помните эти глянцевые картинки из интернета? Пляж, шезлонг, ноутбук, ленивое потягивание коктейля и миллионы, капающие на карту за пару взмахов ресниц. Красота!

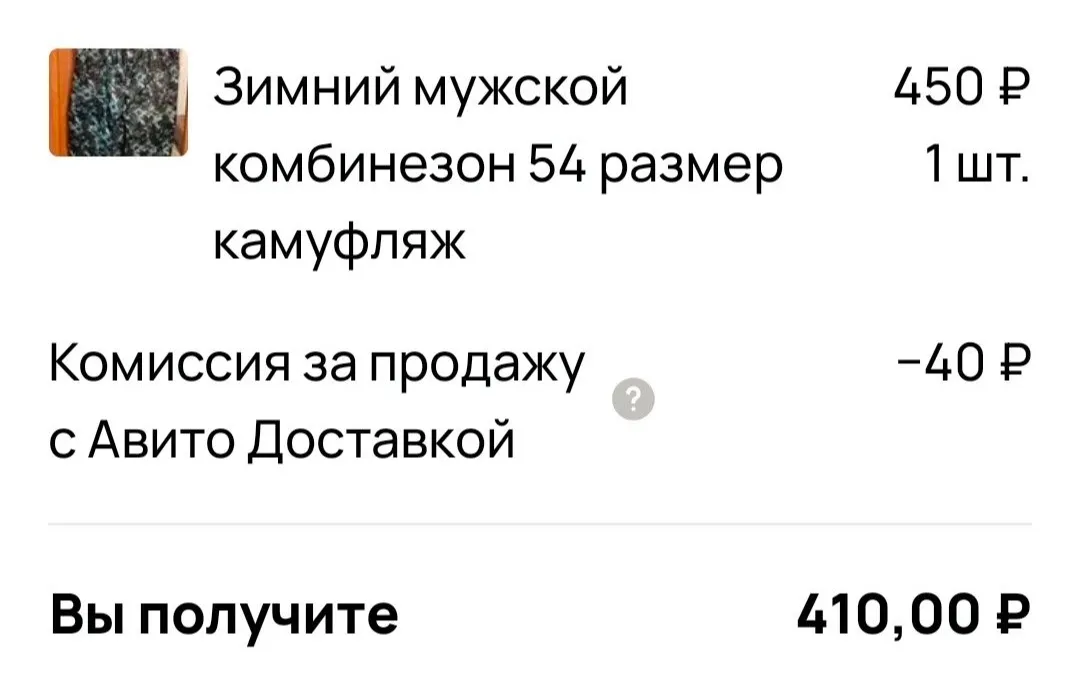

Авито может преподносить сюрпризы и для меня, как продавца, довольно приятные. Неожиданно в июне состоялась продажа зимнего мужского комбинезона.

Муж задал вопрос, на который я не смогла сходу ответить: «Раньше ведь расплачивались камнями. А как вообще человечество догадалось,например,что рубин или алмаз — сокровище?». Я предположила, что дело в цвете и красоте, и тема разговора быстро сменилась.

Добрый день . Решил написать о возможно избитой теме и может быть многие давно и частенько используют эту реферальную программу банков. Но я впервые попробовал без особой надежды на успех.

Как получить выгоду от покупок на Маркетплейсе и в сервисах Яндекса?

Привет, друзья! 👋 Сегодня про деньги, но без занудства! 😄

Признаюсь честно: ещё пару лет назад слово «инвестиции» вызывало у меня священный трепет, а от фразы «финансовый план» хотелось спрятаться под одеяло. Мне казалось, что это какая-то элитарная магия, доступная только людям с дипломами экономистов и уймой свободных денег. А ещё в голове прочно сидел стереотип: «Деньги — это мужская забота», который, как оказалось, живёт не только у меня.

Автор , давайте с самого начала инвестиции - это одно , а вот сбережения , в виде вкладов , НС - это другое , не имеющее ничего общего с самими инвестициями. По инвестициям. Тут , в Диалоге , уже несколько постов авторов ,по описанию своего участию в акциях по инвестициям с выплатой вознаграждения , как удачное , по прохождению этапа акции ,так и неудачное после непроходения...

Мнение о тайм-менеджменте руководителей в контексте делегирования часто сводится к банальности: «делегируй, чтобы разгрузить себя». Но на практике, если посмотреть глубже, делегирование — это не инструмент разгрузки, это инструмент выживания в условиях информационной перегрузки и цейтнота.

На днях мне пришло сообщение с предложением получить кешбэк от Пятерочки. Правила просты - отсканировать бонусную карту и сделать покупку на определенную сумму. Конечно, халявные баллы получить хотелось и я воспользовалась акцией.

Виктория, это просто финансовый джекпот года! 🔥 Мне алгоритмы "Пятерочки" такую щедрость ни разу не предлагали, так что вы явно у них в любимчиках. В приложении "Пятерочки" постоянно ловлю их овощи 🥦🥕🌽. и фрукты 🍊🍇🍒 в холодильнике выгоды, но ничего существенного не выигрывала. Так, что Вам повезло! 👍

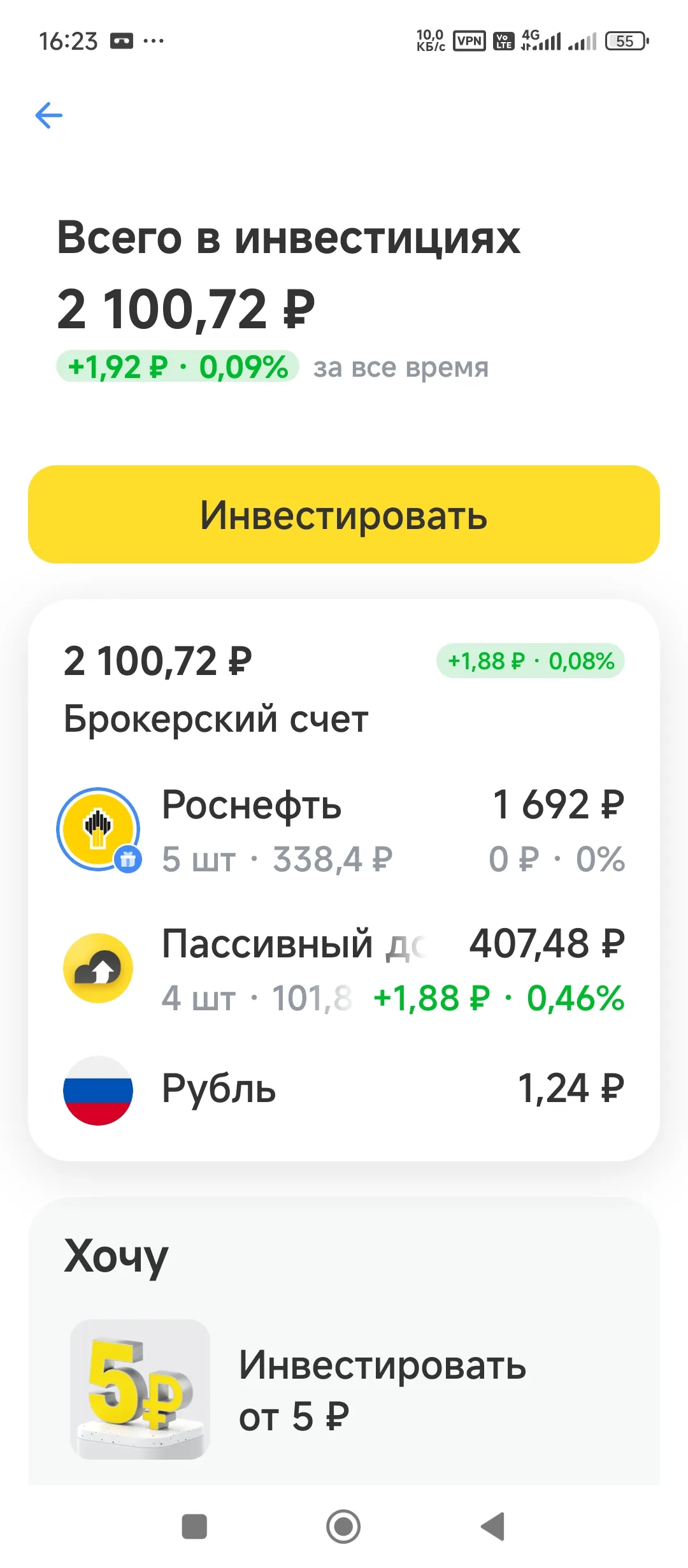

При оформлении дебетовой карты (в моем случае карты Black) Т банка и открытии брокерского счета и покупке ценных бумаг на сумму от 400 рублей, от Т - банка будет подарок в виде подарочных акций, причем сумма подарка генерируется с помощью ИТ и может варьироваться. Акции будут отражены в личном кабинете. В начале июня 2026г. получил карту открыл брокерский счёт, купил ценные бумаги (я выбрал паи Т банка). И вот через 7 дней открыл приложение и увидел, что мне пришли 5 подарочных вакций одной...