При продлении ОСАГО я раньше просто оформлял в той же страховой компании. Но в этот раз решил сравнить предложения через маркетплейс.

В прошлом году мне понадобилось 400 000 ₽ на ремонт. Рассматривал два варианта: копить ещё полгода или взять потребительский кредит и закрыть вопрос сразу. В итоге выбрал второй вариант, но решил подойти к выбору максимально рационально — через маркетплейс Банки.ру.

Несмотря на то что у меня уже была зарплатная карта, я понял, что теряю деньги на повседневных расходах — просто потому, что не использую кэшбэк. Решил подобрать отдельную дебетовую карту для трат и снова воспользовался маркетплейсом Банки.ру.

Весной мне понадобился «запасной» финансовый инструмент — не кредит как таковой, а именно кредитная карта с льготным периодом. Планировал использовать её для крупных покупок (техника, билеты), но без переплат. Чтобы не идти по сайтам банков вручную, сразу открыл маркетплейс Банки.ру.

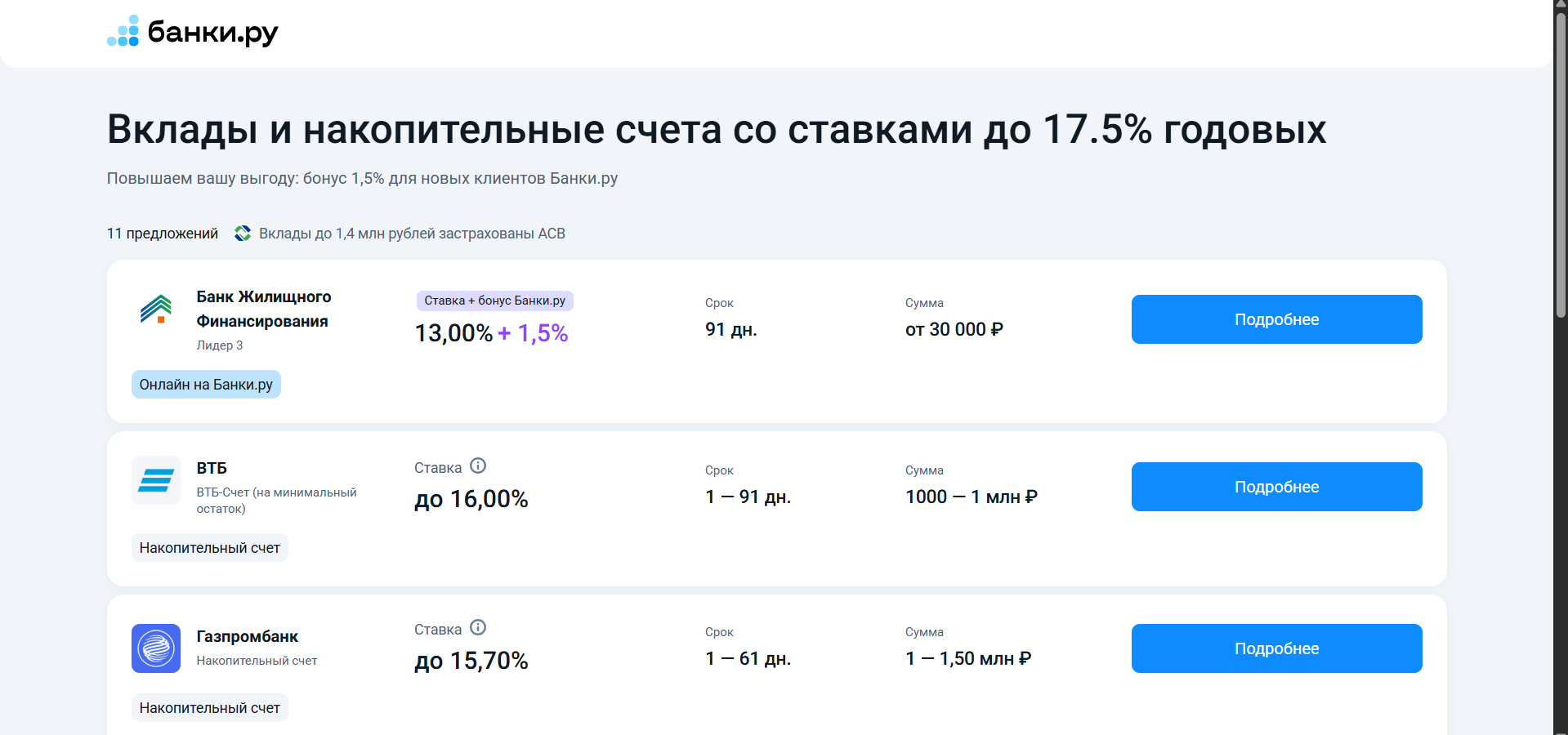

В конце прошлого года у меня накопилось около 700 000 ₽, которые просто лежали на карте. С учётом инфляции стало очевидно — деньги теряют ценность, и нужно искать вариант с фиксированной доходностью. Решил открыть вклад и для сравнения вариантов пошёл на маркетплейс Банки.ру.

Недавно решил открыть вклад — сумма была небольшая, 50 000 ₽, но хотелось не просто «положить и забыть», а реально выбрать выгодный вариант. Зашёл на Банки.ру, открыл каталог вкладов (https://www.banki.ru/products/deposits/) и начал сравнивать.

Этот пост для тех, кто хочет наконец увидеть реальные накопления, но каждый месяц сталкивается с ощущением «ну не сходится бюджет». Я покажу, как мне удалось выйти на нормальный уровень сбережений без боли и запретов — возможно, вам пригодится мой сценарий.

Недавно столкнулся с выбором страхового полиса для квартиры после свежего ремонта. Хотелось подобрать вариант, который реально поможет в случае неприятностей, а не просто «галочку» для спокойствия. Я изучил пять предложений разных страховых компаний и быстро понял, что цена полиса — далеко не главный ориентир.

После нескольких месяцев хаотичных расходов я понял, что каждый месяц заканчивается одинаково: деньги куда-то исчезают, а понять, на что именно, сложно. Тогда решил попробовать простое правило распределения дохода: 60% — обязательные траты, 30% — личные потребности и удовольствия, 10% — накопления.

Недавно попытался оформить кредитную карту с лимитом 150 тысяч — и неожиданно получил отказ. Решил разобраться, почему так вышло, и запросил свой кредитный отчёт через НБКИ. Оказалось, что у меня числится «спящая» кредитная карта, которой я не пользовался несколько лет. Формально она была активна, а её лимит учитывался при расчёте моей потенциальной долговой нагрузки.

Недавно решил оформить налоговый вычет за фитнес — раньше думал, что это сложная бюрократия, но на практике всё оказалось гораздо проще. Делал всё через приложение «Госуслуги», заняло меньше 10 минут.

В прошлом году я оформил потребкредит под 18,9%. Ставка казалась нормальной, пока банки не начали массово снижать проценты. Я написал в свой банк запрос на пересмотр условий, приложил справку о доходах и выписку по счету. Через два дня получил одобрение — ставка снизилась до 14,5%. Платёж уменьшился на 980 рублей в месяц.

– Привет! Ты заметил, как сильно за последние годы изменилось образование?

В России зафиксировано резкое падение популярности пива. По данным Росалкогольтабакконтроля, в 2025 году продажи пенного напитка рухнули на 16,9%.