Вот уже около 5-6 лет подряд у нас традиция - каждое 1 января ходить в кино)

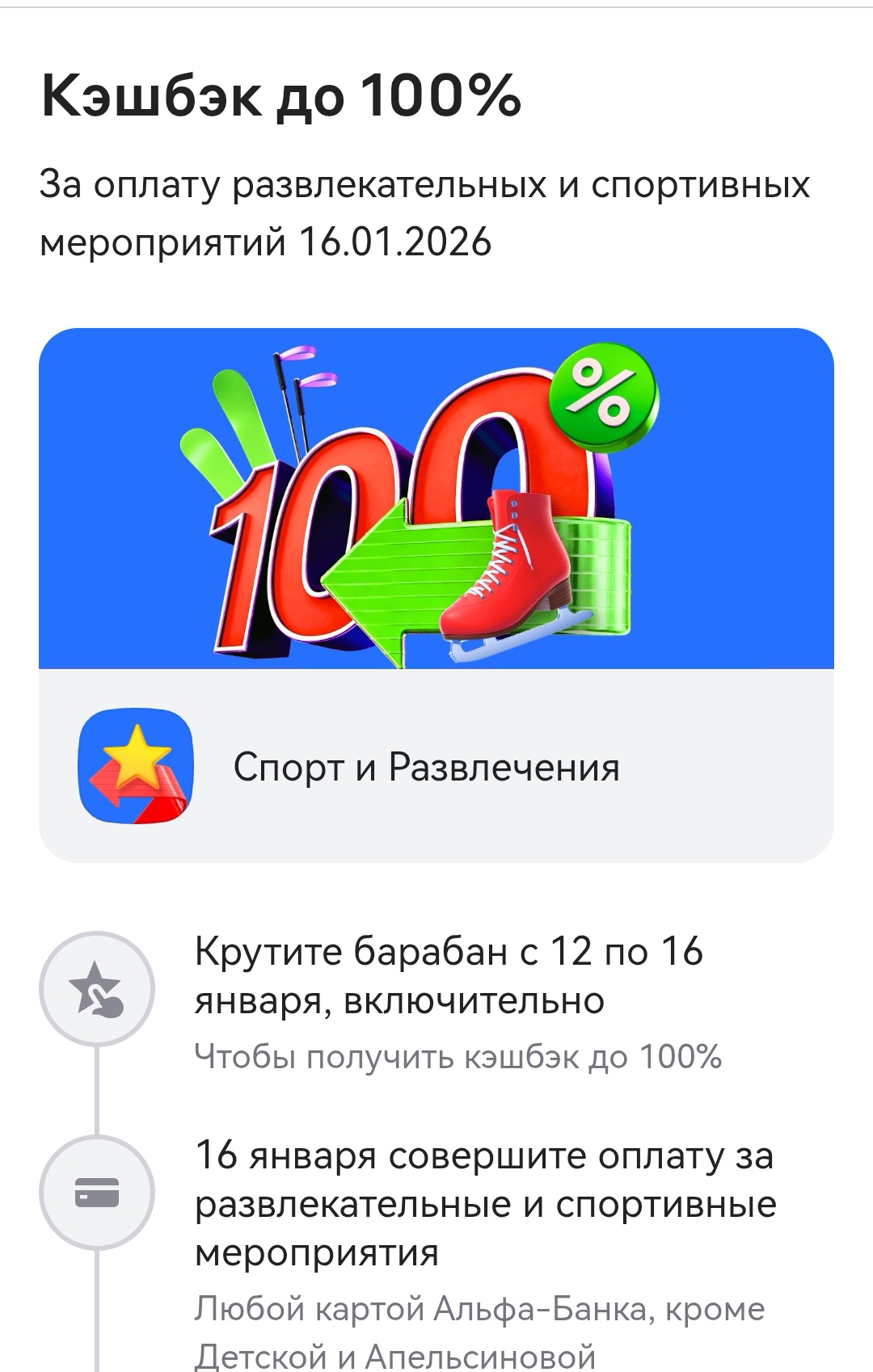

В Альфа-Банке 16 января 2026 года можно совершить оплату за развлекательные и спортивные мероприятия и получить кэшбек до 100%.

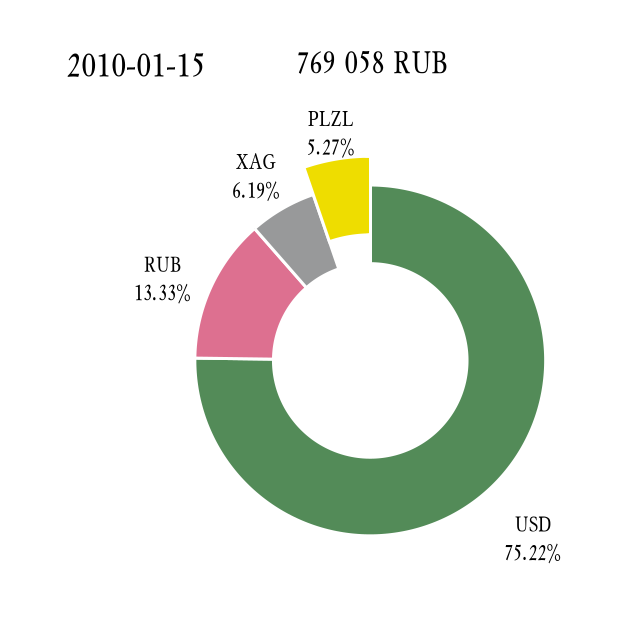

Всем привет, друзья! Представляю вашему вниманию отчёт по челленджу "52 недели к богатству" за текущую неделю.

Самый большой заказ из «Вкусно — и точки» на новогодних каникулах сделали в столице: москвич заказал на дом еды на 29 056 рублей. В корзине оказалось свыше 200 товаров.

Какой банк дает самые "жирные плюшки" за перевод зарплаты к нему ? Пжлст, "без воды", нужна конкретика от людей, которые реально пользуются и знают, о чем пишут.

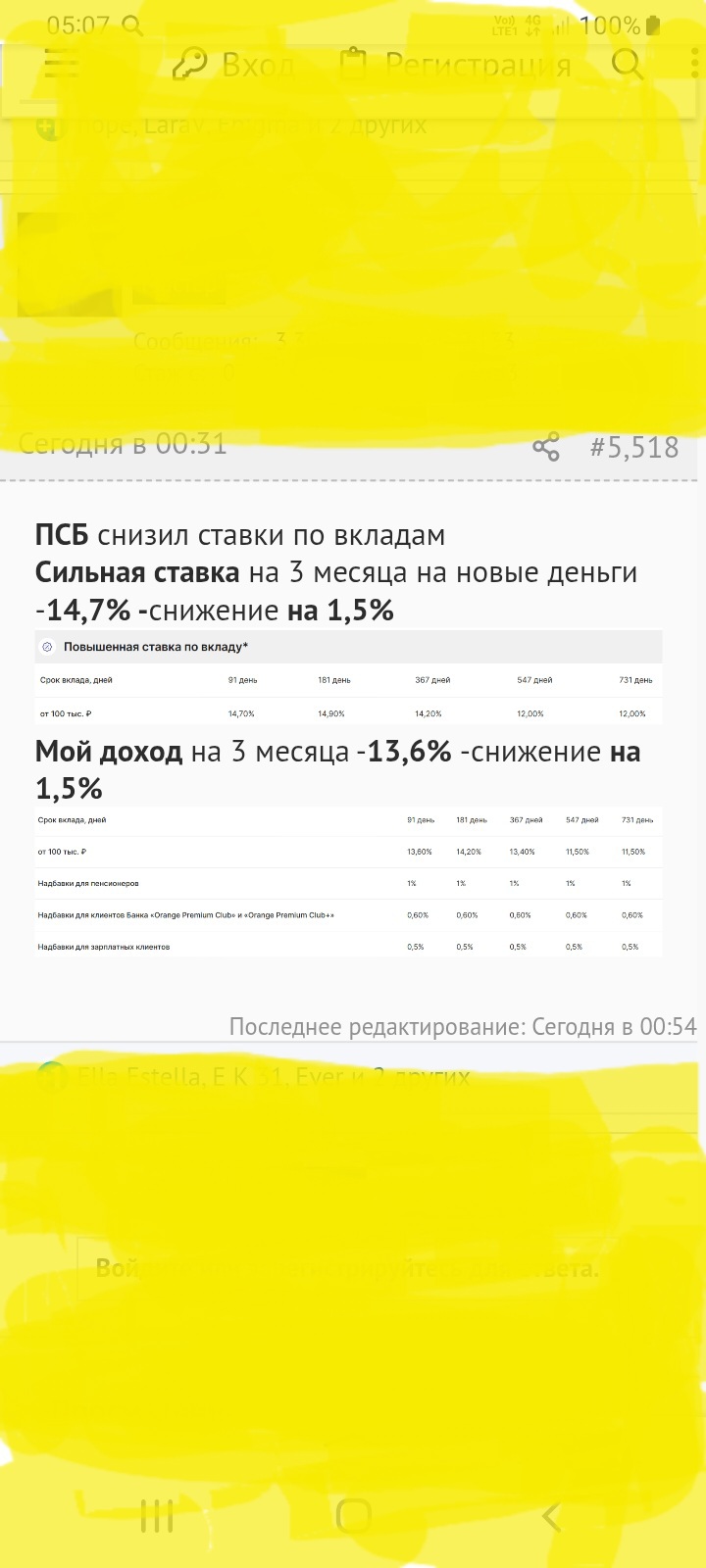

Банк ПСБ снизил на -1,5% ставки на сроках 3мес по вкладам: ,, Мой доход,, , ,, Сильная ставка,,.

Здравствуйте, форумчане! Мой сегодняшний пост навеян неприятной ситуацией, в которой оказалась моя пожилая родственница во время новогодних каникул. Скажу сразу, закончилось все хорошо, мошенникам не удалось выманить денежные средства, вовремя вмешались другие родственники. Поэтому мой пост будет про мошеннические схемы,вдруг кому-то окажется полезным.

Знакомо чувство, когда долго выбираешь новенький ноутбук или шубу для зимы, торжественно нажимаешь «Оплатить» в любимом маркетплейсе, а вместо подтверждения заказа на тебя смотрит суровое уведомление: «Операция отклонена во избежание мошенничества»?

Периодически пользуюсь услугами микрофинансовых организаций для получения краткосрочных займов (обучение детей в других городах требуют приличных затрат). Никогда не нарушал сроки погашения задолженности и поэтому быстро получал одобрение от МКК.

Как пишет «РБК», в 2025 году объём кредитования в России достиг минимального уровня за последние шесть лет. Общая сумма выданных кредитов составила 9,89 трлн рублей, что на 25,6% меньше показателя 2024 года. Количество заключённых договоров также значительно снизилось, достигнув минимума с 2020 года. Спад наблюдался во всех сегментах рынка, кроме автокредитов, второй год подряд.

2 и 4 января 2026 года в Челябинске прошли новогодние елки, организованные страховой компанией «ЭНЕРГОГАРАНТ» и Федерацией Профсоюзов Челябинской области. Совместные усилия по выбору места и составлению программы представлений позволили привлечь больше артистов-участников и разнообразить происходящее, а также пригласить больше семей с детьми. Праздничные развлечения и игры дали детям широкие возможности проявить себя. Анимационные программы, танцы и театрализованные представления создали в...

Когда заходит разговор о «самой сильной силе», мы обычно представляем что-то масштабное: цунами, извержение вулкана или, на худой конец, гравитацию черной дыры, которая засасывает в себя целые звезды.

71% россиян опасаются мошенников и недобросовестных продавцов на вторичном рынке жилья, по данным ВЦИОМ.

Если у вас есть дети и вы официально работаете, вы можете платить меньше налогов благодаря налоговому вычету на детей. Это законная льгота, которой пользуются не все — хотя она довольно простая.

«Сможете оплатить QR-кодом?» — последние несколько лет процесс оплаты в небольших магазинах, салонах и кофейнях начинается с этой фразы. Разбираемся, за что мелкий и средний бизнес разлюбил традиционный способ оплаты картой.

Деньги, конечно, деспотическое могущество, но в то же время и высочайшее равенство, и в этом вся их главная сила. Деньги сравнивают все неравенства. Федор Достоевский.

Банк ,, Реалист,, снизил % ставки по вкладам с 16.01 по предложениям из своей многочисленной линейки вкладов из 2десятков.

Банк,, Совкомбанк,, уже снизил ставки по вкладу,, Оптимальный,, . Ставка 16,1% продержалась всего сутки. Видимо , много желающих было , по открытию этого банковского продукта, на таких условиях.

За последние несколько лет мне довелось активно пользоваться услугами сразу двух банков — Т-Банка и ВТБ. Изначально я не планировал сравнивать их между собой, но со временем понял, что они решают совершенно разные задачи, и опыт взаимодействия с каждым оказался показательным. Хочу поделиться личными наблюдениями — без рекламы и негатива, просто с точки зрения обычного клиента.

Возможно, здесь есть HR или работодатели, которые смогут дать дельный совет по этому поводу. Я работаю без повышения зарплаты почти 4 года. Много достижений, значительный профессиональный рост и все такое. Индексации каждый год, но это мизер. Повышения зарплаты при этом не было ни одного. И у меня возник логичный вопрос: стоит ли инициировать соответствующий разговор самой? Насколько это корректно и чем грозит?

По данным Росстата, инфляция с 1 по 12 января 2026 года составила 1,26% — заметно выше, чем год назад (0,54%), хотя еще в конце 2025-го рост цен, наоборот, был ниже сезонной нормы.

Начнем сразу со структуры активов спустя 13 месяцев после запуска смелого эксперимента.

Главный технический инспектор труда Федерации независимых профсоюзов России (ФНПР) Алексей Безюков рассказал, когда сотрудники имеют право не выходить на работу . Главное - надо уведомить руководство.

8 января 2026 года на Чукотке завершился новогодний региональный шахматный блиц-турнир, организованный Департаментом физической культуры и спорта Чукотского АО, Департаментом образования и науки Чукотского АО, Управлением молодежной политики Чукотского АО, Региональным ресурсным центром поддержки добровольчества Чукотского АО и Администрацией г.о. Анадырь. Страховая компания «ЭНЕРГОГАРАНТ» выступила партнером этого спортивного мероприятия.

Теперь доходность вклада «В плюсе» с опцией «Накопления» и сервисом Газпром Бонус:

Процентные ставки понижены на сроках от 60 до 395 дней. При выплате

процентов в конце срока для новых клиентов ставки равны 11,6–15,1% годовых.

При ежемесячной выплате процентов ставки составляют 10,8–14,9% годовых. Ставки

действуют для всех клиентов.

Процентные ставки указаны при оформлении в офисе, онлайн ставки будут выше.

Профессиональные коллекторские агентства не просто взыскивают просроченные задолженности: сегодня они выступают для заемщиков скорее финансовыми консультантами. Они разъясняют, чем грозит просрочка, а также предлагают заемщику оптимальные варианты решения проблемы с долгами. Договориться с коллекторами можно еще на досудебном этапе, и это поможет избежать дополнительных расходов и принудительного взыскания. Генеральный директор ПКО «Защита онлайн» Денис Загребельный рассказывает, почему...

Снижены процентные ставки по вкладам «Мой доход» и «Сильная ставка» на срок 91 и 181 день. «Мой доход» на 91 день открывается под 13,6%, на 181 день — под 14,2% годовых. Для зарплатных клиентов, пенсионеров и владельцев пакетов услуг «Orange Premium Club» и «Orange Premium Club+» ставки будут выше.

Часто говорят, что знание — сила. Но порой даже самые глубокие познания оказываются бессильны против простых человеческих слабостей. Хочу поделиться историей, как работа в банковской сфере и доступ к выгодным условиям привели меня к сложной ситуации с кредитной картой.