Портфель 16 лет назад. Эпоха реакции.

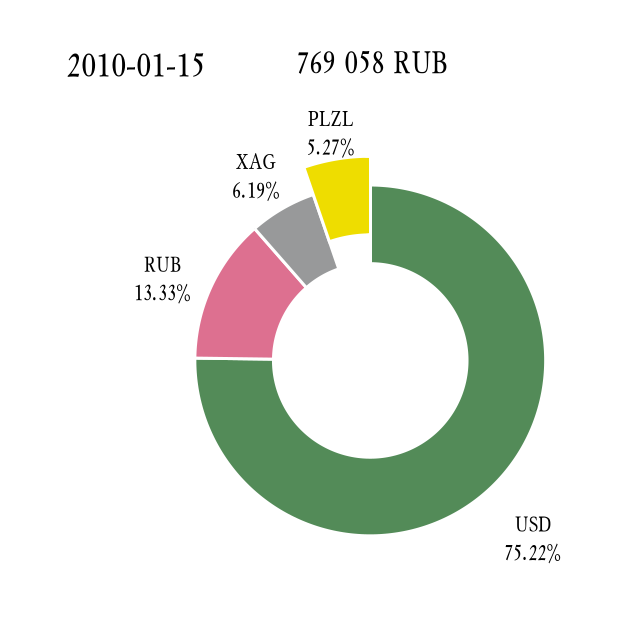

Начнем сразу со структуры активов спустя 13 месяцев после запуска смелого эксперимента.

Что случилось? Куда подевались акции?

Акции были проданы еще в июне 2009 г. Части прибыли (с ощущением: «я великий инвестор!») была выведена для замещения упавших из-за кризиса доходов (ну хотя бы очередей за шенгенскими визами тем голодным летом не наблюдалось... ;)). Кэш был обращен в старый добрый доллар США.

Итак, портфель весом уже в 769 тыс. руб. (около 2,35 млн руб. в сегодняшних ценах) вошел в 2010 год практически с теми же консервативными установками, какими он направлялся до 2008 г. Разве что позиция в драгметалле подкреплялась еще и бумагами «Полюс Золота». В то время ходило немало разговоров про «вторую волну кризиса», в которые по неопытности легко верилось. Никакой «второй волны» не последовало, и многие бумаги уже никогда не предлагались не только по ценам покупки на кризисном дне, но и по ценам выхода из них летом 2009 г. Первый урок на тему долгосрочного горизонта: акции как класс активов - это занятие на 10 лет и больше!

Следующие серии снова будут скучны с точки зрения финрезультатов, но в них запечатлен тот процесс «ломки», который приведет в итоге к текущей конфигурации портфеля. Поэтому не переключайте канал. Продолжение следует!

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Аналитики ВТБ ожидают, что в 2026 году в России усилится тренд на перемещение денежных средств населения из традиционных накоплений (вклады, накопительные счета) в инвестиционные продукты. Эта тенденция, согласно прогнозу, будет особенно характерна для состоятельных клиентов. Об этом пишет «РБК».

Понимаю, что инвестиций с нулевыми рисками не бывает, но все же хочется получить рекомендации от знающих людей по поводу того, есть ли хоть какая-то возможность инвестировать с минимальными, а лучше с околонулевыми рисками?

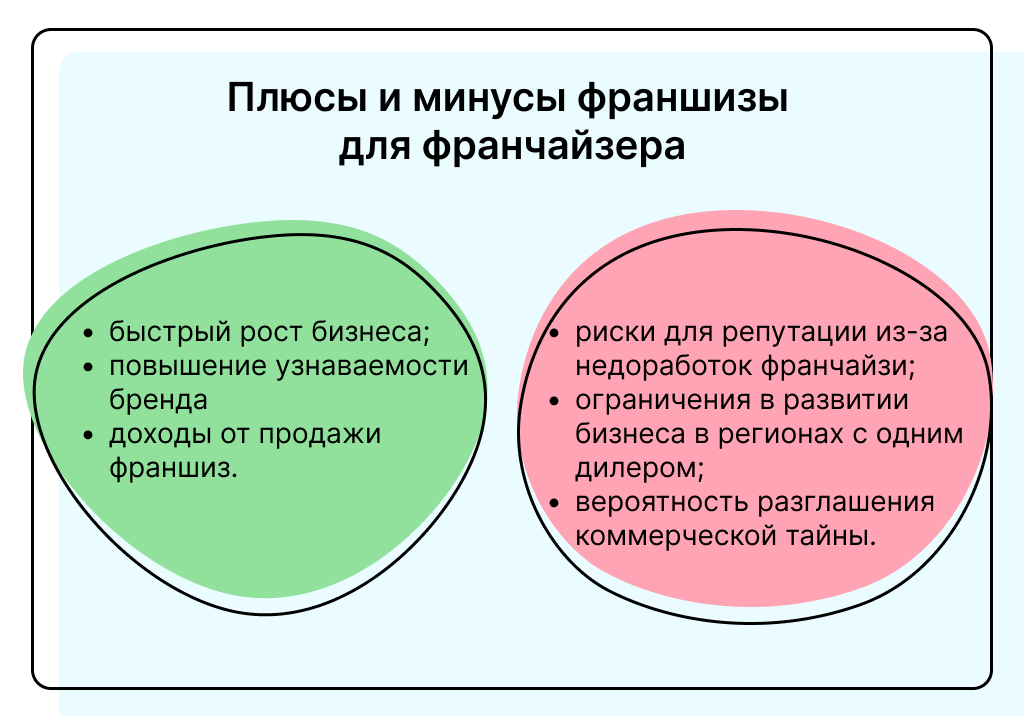

Франшиза манит инвесторов доходностью выше, чем по банковским депозитам. Но за высокой потенциальной прибылью всегда скрываются серьезные риски. По сути, вы покупаете готовый бизнес под известным брендом с проверенной моделью. Франчайзер дает вам право работать под его именем, обучает и поддерживает, но требует соблюдения строгих правил и значительных вложений.

Давайте посмотрим на общую картину.

Инвестировать в ОФЗ в 2026: как сохранить высокую ставку и минимизировать риски

Инвестиции в малый и средний бизнес (МСБ) остаются одним из самых доходных направлений для частных инвесторов в России на 2026 год, предлагая среднюю доходность 15–30% годовых при грамотном подходе. Государственная поддержка в виде субсидий и льготных кредитов снижает входные барьеры, а растущие сектора вроде IT и экологии обеспечивают быструю окупаемость.Ниже разберем тему подробнее: от перспективных направлений до рисков и практических шагов.

Инвестирование часто представляют как финансовую технику, хотя на самом деле это навык мышления. Он включает в себя терпение, способность работать с неопределенностью и умение принимать временные потери без паники.

Возник такой вопрос: а нужно ли вообще что-либо делать, если инвестируешь в ПИФы? Ну то есть следить, например, за тем, как происходит управление ими, какие результаты на коротких отрезках, если решил инвестировать вдолгую. И что делать, если паи начинают терять в цене? Есть ли рекомендованные тейк-профиты и стоп-лоссы?

Сегодня существует множество способов сохранить и приумножить свои сбережения. В условиях нестабильной экономики и низких процентных ставок важно подходить к управлению капиталом с умом и анализировать все возможные варианты. Простой вклад в банк — это далеко не единственный способ сохранить деньги. В этой статье мы рассмотрим несколько самых популярных и эффективных инструментов для инвестирования, а также дадим советы, как выбрать оптимальный вариант для вашего финансового положения.

Мне кажется, что небезосновательно. Попался материал в СМИ, где дается прогноз на инвестиции в недвижимость в 2026 году. Аналитики ожидают, что по его итогам всего россияне вложат в этот сегмент до 600-650 млрд руб, что на 24-29% меньше, чем в 2025 году.