Скачок цен в начале января: есть ли риски для рынка 🛒

По данным Росстата, инфляция с 1 по 12 января 2026 года составила 1,26% — заметно выше, чем год назад (0,54%), хотя еще в конце 2025-го рост цен, наоборот, был ниже сезонной нормы.

Ускорение инфляции было ожидаемым на фоне повышения НДС с 20 до 22%, а также традиционной январской индексации тарифов, которая обычно добавляет к росту цен 0,5–0,8 п.п. Тем не менее рынок отреагировал на статистику умеренно-негативно: индекс ОФЗ RGBI снизился на 0,3%, а корпоративные облигации остаются в боковике.

Может ли рост цен стать устойчивым

📍Запас маржинальности у компаний сейчас ниже, чем в предыдущий эпизод повышения НДС: например, по итогам 10 месяцев 2025 года прибыль в производящих отраслях снизилась почти на 10% г/г. Это повышает стимулы перекладывать издержки на потребителей.

📍При этом даже полный перенос НДС в цены — это все-таки разовый сдвиг уровня цен, тогда как рост инфляции предполагает, что цены растут непрерывно под влиянием фундаментальных изменений в балансе спроса и предложения. Более того, так как рост налоговой нагрузки сокращает запас свободных средств, на длинном горизонте он может сдерживать спрос и работать как дезинфляционный фактор.

Что будет со ставкой

До заседания 13 февраля ЦБ будет внимательно следить за статистикой по инфляции, инфляционными ожиданиями и поведением экономических агентов. Нынешний скачок цен был ожидаем и вряд ли повлияет на решение по ставке, однако ЦБ, вероятно, захочет убедиться, что «вторичные эффекты» от повышения НДС не закрепляются в динамике цен.

⭐ Общая ситуация остается дезинфляционной, чему способствует не только повышение НДС, но и крепкий рубль и все еще жесткая политика ЦБ. Мы не видим оснований для пересмотра прогноза по ставке (13% на конец года) или изменений в портфелях. При этом напомним, что выбор инструментов для защиты от инфляции зависит от горизонта и риск-профиля инвестора: на коротком горизонте это денежный рынок, флоатеры и корпоративные облигации, а на длинной дистанции — акции, говорит эксперт «Альфа-Капитал» Владимир Брагин.

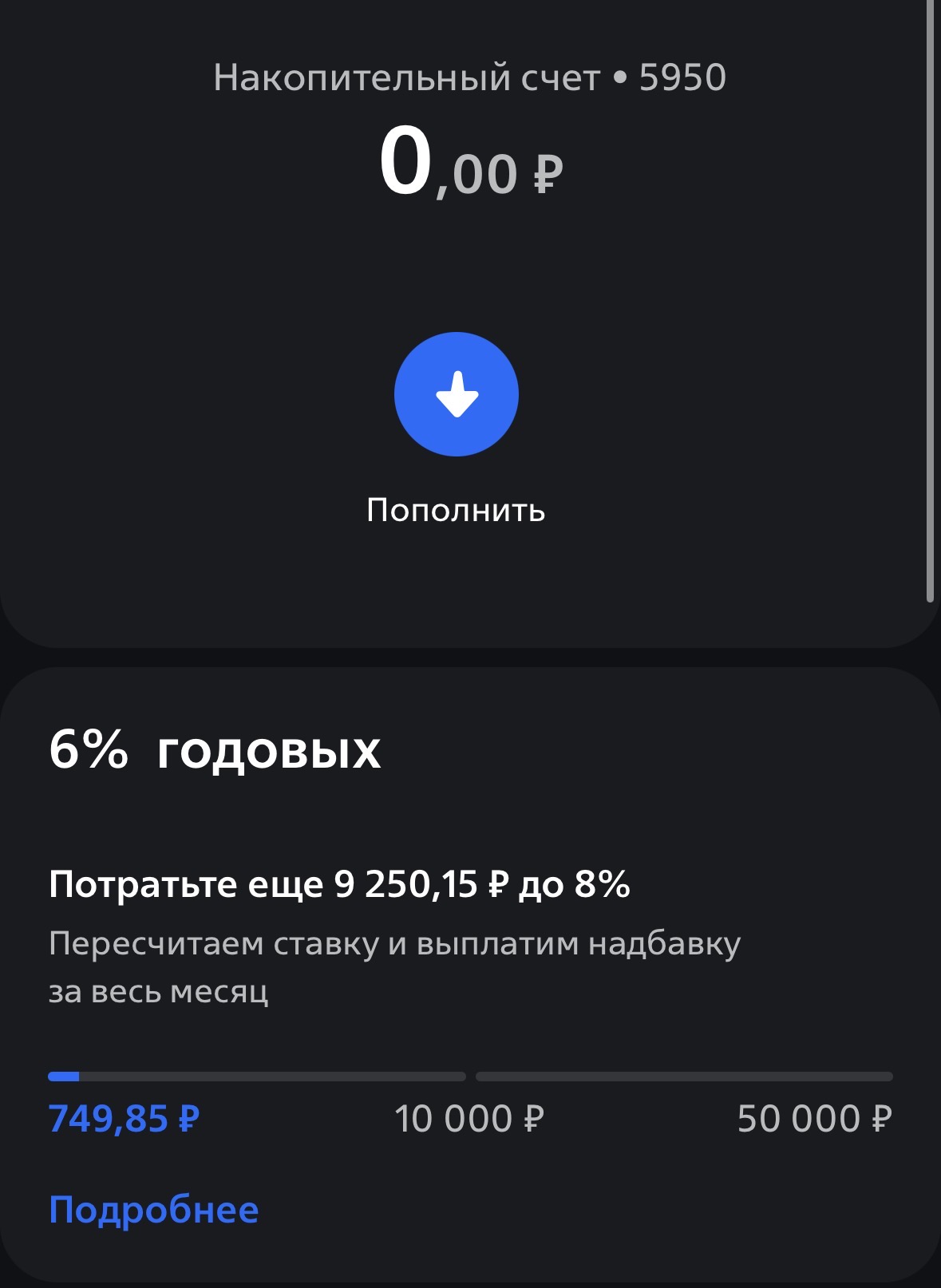

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

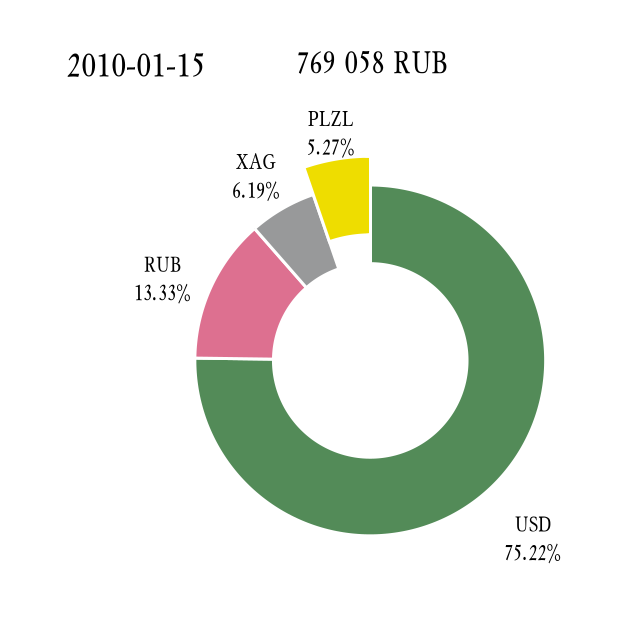

Начнем сразу со структуры активов спустя 13 месяцев после запуска смелого эксперимента.

Аналитики ВТБ ожидают, что в 2026 году в России усилится тренд на перемещение денежных средств населения из традиционных накоплений (вклады, накопительные счета) в инвестиционные продукты. Эта тенденция, согласно прогнозу, будет особенно характерна для состоятельных клиентов. Об этом пишет «РБК».

Понимаю, что инвестиций с нулевыми рисками не бывает, но все же хочется получить рекомендации от знающих людей по поводу того, есть ли хоть какая-то возможность инвестировать с минимальными, а лучше с околонулевыми рисками?

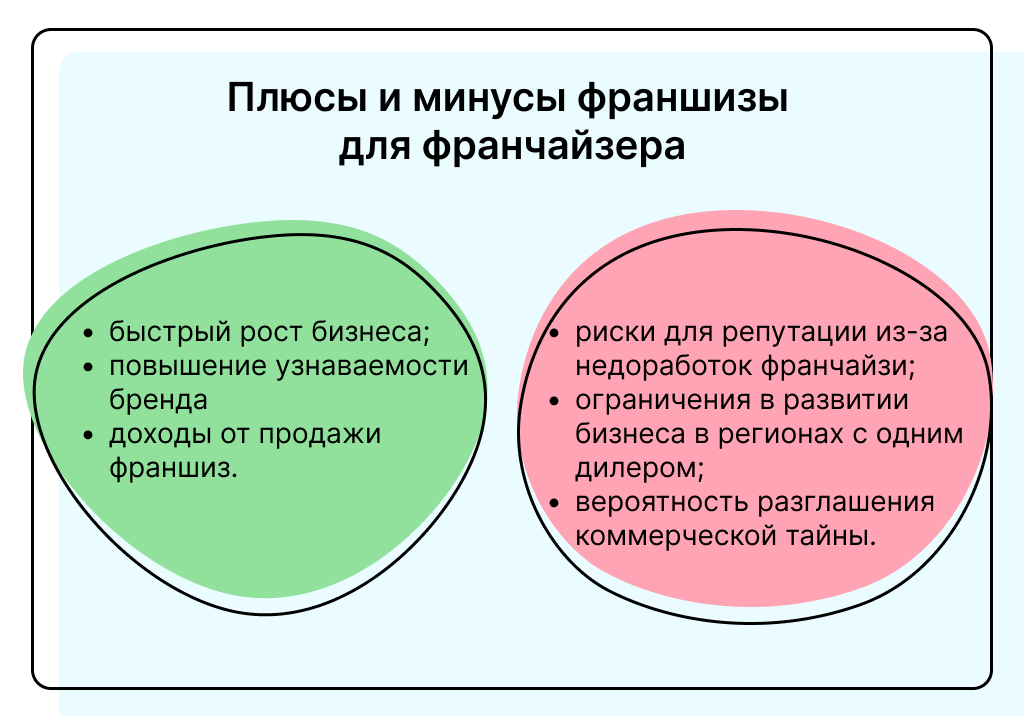

Франшиза манит инвесторов доходностью выше, чем по банковским депозитам. Но за высокой потенциальной прибылью всегда скрываются серьезные риски. По сути, вы покупаете готовый бизнес под известным брендом с проверенной моделью. Франчайзер дает вам право работать под его именем, обучает и поддерживает, но требует соблюдения строгих правил и значительных вложений.

Давайте посмотрим на общую картину.

Инвестировать в ОФЗ в 2026: как сохранить высокую ставку и минимизировать риски

Инвестиции в малый и средний бизнес (МСБ) остаются одним из самых доходных направлений для частных инвесторов в России на 2026 год, предлагая среднюю доходность 15–30% годовых при грамотном подходе. Государственная поддержка в виде субсидий и льготных кредитов снижает входные барьеры, а растущие сектора вроде IT и экологии обеспечивают быструю окупаемость.Ниже разберем тему подробнее: от перспективных направлений до рисков и практических шагов.

Инвестирование часто представляют как финансовую технику, хотя на самом деле это навык мышления. Он включает в себя терпение, способность работать с неопределенностью и умение принимать временные потери без паники.

Возник такой вопрос: а нужно ли вообще что-либо делать, если инвестируешь в ПИФы? Ну то есть следить, например, за тем, как происходит управление ими, какие результаты на коротких отрезках, если решил инвестировать вдолгую. И что делать, если паи начинают терять в цене? Есть ли рекомендованные тейк-профиты и стоп-лоссы?

Сегодня существует множество способов сохранить и приумножить свои сбережения. В условиях нестабильной экономики и низких процентных ставок важно подходить к управлению капиталом с умом и анализировать все возможные варианты. Простой вклад в банк — это далеко не единственный способ сохранить деньги. В этой статье мы рассмотрим несколько самых популярных и эффективных инструментов для инвестирования, а также дадим советы, как выбрать оптимальный вариант для вашего финансового положения.

Мне кажется, что небезосновательно. Попался материал в СМИ, где дается прогноз на инвестиции в недвижимость в 2026 году. Аналитики ожидают, что по его итогам всего россияне вложат в этот сегмент до 600-650 млрд руб, что на 24-29% меньше, чем в 2025 году.

💰 Золото: Надежный актив, проверенный временем. Можно приобрести золотые монеты или слитки.

Здравствуйте! В 2025–2026 гг. несколько раз покупал доллары по выгодному курсу и недавно продал часть из них дороже. Возник вопрос: считается ли эта разница доходом, подлежащим декларированию? Вроде бы ЦБ разрешил свободное владение валютой физлицам, но про налогообложение информации мало. Подскажите, кто сталкивался? Обязательно ли подавать 3-НДФЛ, если валюту купил и хранил на карте/счёте, а не через брокера?