десятое (почти финал).

Передергивание в пользу безналичных расчетов и платежей, все равно не устранит наличные деньги, поскольку они плавно преобразуются в бартер и заживут своей обособленной жизнью. Возникнут предпосылки активного перехода на известные «ценности» – соль, сахар, спички, крупы, валюту. Примером особой страсти, в этом разночтении, сможет стать поведение торговых организаций, которые по своей сути предпочитают работать с наличными деньгами. Такое положение обеспечивает не только их платежеспособность, но особенно – ликвидность, что чрезвычайно важно, ввиду значительного ассортимента товара, чувствительного к этому вопросу, ввиду особого социального статуса этой отрасли в отечественной экономике. Полный переход на безналичные расчеты и платежи создаст для нее неудобства процедурного и оперативного характера по доставке товара, его хранению, непосредственной продаже товара покупателю, по всему формату логистики. Торговля, должна быть постоянно готова к финансовому ответу по всем своим обязательствам, как перед товаропроизводителями, так и перед покупателями, а также организациями, обеспечивающими прямо и косвенно ее непосредственную деятельность. Переход на бесконтактные устройства у покупателей по аналогии кошелька наличных денег, реально устранит рассматриваемое разночтение.

Популяризация регулятором банковской системы тенденции на всеобщее безналичное обращение говорит о представлениях подавления инфляции через ликвидацию наличных денег. Удивительно, поскольку деньги как раз являются удобным и понятным индикатором определения источников появления инфляции и состояния ее уровня в экономической и социальной жизни государства. В безналичном же варианте, может сложиться картинка формального отсутствия инфляции, хотя ее скрытое присутствие будет вполне ощутимо. Вероятность упрятать и манипулировать поведением инфляции в безналичном варианте представляется опаснее для понимания этого капризного экономического механизма. Не исключено, что при движении в этом – безналичном направлении, эта старушка (инфляция) может стать монстром в таких тепличных условиях, и в очередной раз поставить отечественную экономику перед фактом ее кризисного состояния. Вряд ли тогда помогут манипуляции и сказки, о том, например, как форточник забрался в офис регулятора, где его заждались почему-то доступные 11 млн. рублей в карманах одежды персонала. В итоге, был сделан вывод о необходимости скорейшего перехода на безналичные расчеты и платежи, хотя, для нормальных людей внимание привлекло совсем иное. В этой связи, и у приверженцев группы наличных денег возникают различные вопросы. Почему копейка оказались брошена на произвол судьбы? Кто придумал 10 рублей перевести в монету? Вероятно, чтобы кошелек тянуло к земле, а потом проводить опросы населения, как мол, не тянет ли кошелек, не пора ли на безнал? Почему в некоторых банках пенсионерам принудительно подсовывают пластиковую карту банка, убеждая их в абсолютном удобстве ее пользования, стряпая затем отчетность о победных регалиях. Казалось бы, крепи союз копейки и рубля, ан нет, все тянет на противненькое. Не случайно, у приверженцев этой группы, также возникает чувство раздражения, когда карта банка не читается банкоматом, когда происходит очередной технический сбой платежа, о чем громогласно заявляет кассир в магазине. Вся очередь сочувственно смотрит на чудака или чудачку, если они судорожно начинают искать у себя в кошельке cash-back, чтобы расплатиться за покупку наличными банкнотами и не похудевшими монетами. И то верно – выбор, всегда должен быть! Резюмируя данное разночтение, следует заметить, что компетентная часть приверженцев с одной и другой стороны, фактически пользуется и картой банка и денежной наличностью в зависимости от обстоятельств той ситуации, в которой они находятся. И, это разумно. Основной вывод – свобода выбора, здесь, спокойно уживается с представлениями о выгоде и удобстве.

И все-таки, глубокое заблуждение порой демонстрируют ответственные лица регулятора, безапелляционно заявляя о необходимости молниеносного перехода отечественной экономики на безналичные расчеты и платежи. Представляет ся, что подобные заверения есть признак некомпетентности и неэтичного отношения к банковскому сообществу и всему обществу в целом. Пора понять, что в рыночных отношениях основным регулятором является – механизм свободы выбора и заверения в абсолютной уверенности, здесь вовсе не уместны. Такое поведение должностных лиц регулятора означает лишь одно, что чинуши по-прежнему не чувствуют на себе меры ответственности за безобразия происходящие в банковской системе. Вот, с чего надо начинать, а только затем публично рапортовать о своем цифровом видении экономики. Наличные деньги – это человеческая ценность проверенная временем. Ценность, прежде всего, в плане своего значения для развития общества любого государства. И, сегодня, вглядываясь в банкноты из разных стран, оживают не только исторические воспоминания, но и понимание тех экономических и социальных побед и потерь, которые удалось преодолеть обществу по пути в общечеловеческую цивилизацию. Разглагольствуя о фиатных фантиках, некоторые заблудшие толкователи с удовольствием фиглярствуют с позиции кнопочного мышления не предполагая, что пластиковые карты банка являются всего лишь средством идентификации и финансовой приманки, представляющим для банка определенный уровень ресурсного обеспечения. Это даже не ответственность банка за своих клиентов и не забота клиентов банка о нем. Карта банка – это удобство в форме привычки, а привычки бывают разные и со временем меняются или проходят, а деньги остаются с человеком на всегда, в том числе и в «цифровой экономике». На Третьей международной конференции «Актуальные вопросы развития НДО», состоявшейся в июне 2017г., официально было заявлено о росте за последние десять лет – количества наличных денег в обращении. Несмотря на снижение доли наличных платежей, растут объемы операций с их использованием, о чем обычно и умалчивают трезвонящие о закате денежной наличности. И, это настораживает, поскольку говорит либо о некомпетентности таких ответственных лиц, либо о их умышленном манипулировании общественным мнением. Как было отмечено на конференции, в предстоящие три года предполагается – рост количества наличных денег на 18% и это серьезно. В этой связи, в части рекомендаций первым номером выступает пожелание – правильно выбирать банк, не по cash-back по карте, а по заключению аудиторов о деятельности банка, по текущей его корпоративной и личной деловой репутации его руководителей и основных собственников. А, рейтинги, оставьте пока для кроссвордов!

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

«В настоящее время, наследование накопительной пенсии возможно, если человек умер до назначения такой пенсии или получал ее в форме срочной выплаты, а не пожизненной. В остальных же случаях средства не переходят к наследникам. Расширение права наследования, включая возможность более широкого выбора форм получения средств и передачу накоплений по завещанию, сделало бы систему более привлекательной и стимулировало бы добровольное участие в ней… Минфину сегодня не хватает бюджетных средств...

Всех приветствую! Сегодня хотелось бы рассказать о том, как я накопил свой первый миллион и сколько времени на это потребовалось.

🧐 Инвестиционная деятельность, как и любой вид деятельности, зависящий от множества факторов, сопряжена с высоким риском. Ошибки, разочарования, смена стратегии, потери — неотъемлемая часть этого процесса, как и успешные сделки.

Как рассказал «Парламентской газете», председатель комитета Госдумы по финансовому рынку Анатолий Аксаков, финансовые власти обсуждают увеличение налогового вычета для инвестиций в пользу ребенка. Вместо текущих 400 тысяч рублей предлагается повысить сумму до миллиона рублей. Также рассматривается возможность государственного софинансирования накоплений.

Если вы ищете книгу для летнего чтения, то я рекомендую вам обратить внимание на «48 законов власти» Роберта Грина. В этой книге собраны 48 законов, которые помогут вам изменить свой взгляд на мир и открыть новые горизонты мышления.

Книга основана на исторических фактах и подкреплена доказательствами, которые можно найти в истории. Надеюсь, я был полезен!

Подскажите, расчет в ценных бумагах по т+2 включает выходные или только рабочие дни? Я вообще ничего не понял. В чате поддержки брокера пишу, мне говорят одно, звоню в колл центр - говорят другое...

«На К-ПЭКСе никто не работает. Все живут за счёт дивов»

Наличные деньги вселяют уверенность, самостоятельность, рассудительность, к ним существует доверие на любой территории, даже при несимпатичном курсовом соотношении с иностранными валютами. В отличие от пластиковых карт банка, за ними всегда стоит государство и это при любом раскладе лучшая гарантия, чем заверения, какого-либо частного российского банка, преследующего цели не развития клиента, а его использования. Банка, который не понимает смысловое значение своей миссии, корпоративной...

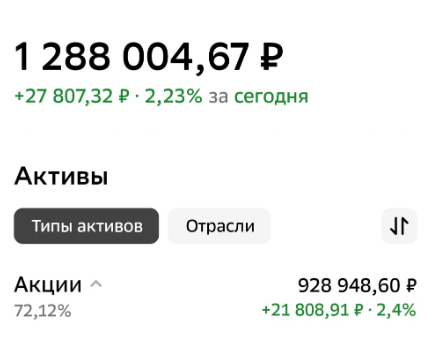

- Вложено: $1,620,000 (45000 акций компании DataRobot Inc.)

Наиболее ценным активом является сам человек, а не банковский вклад. Поэтому, при наличии свободных средств, даже с учетом высоких процентных ставок по депозитам, целесообразно инвестировать в собственное образование. Такое мнение высказал Ярослав Остудин, эксперт по инвестициям и страхованию, генеральный директор страховой компании «Астро-Волга».