Ведёте ли вы инвестиционный дневник

Стоит ли это делать Каждая сделка это опыт. И если вы не фиксируете мысли, логику и результат, то вы не растёте как инвестор. Инвест. дневник помогает отследить, где вы были правы, а где ошиблись. Он нужен не для отчёта, а для самоанализа. Это может быть блокнот, Excel, заметки в приложении — не суть. Главное осознанность.

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

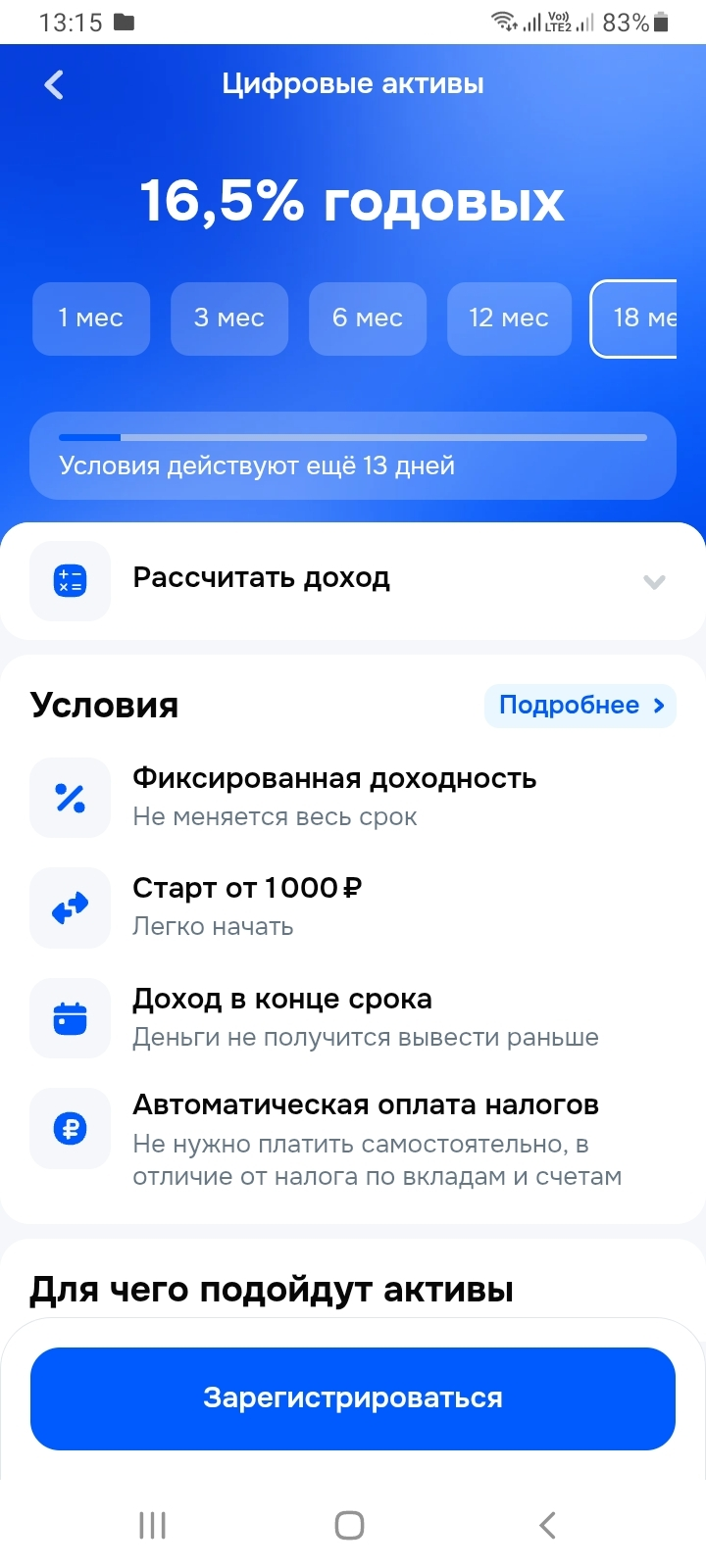

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

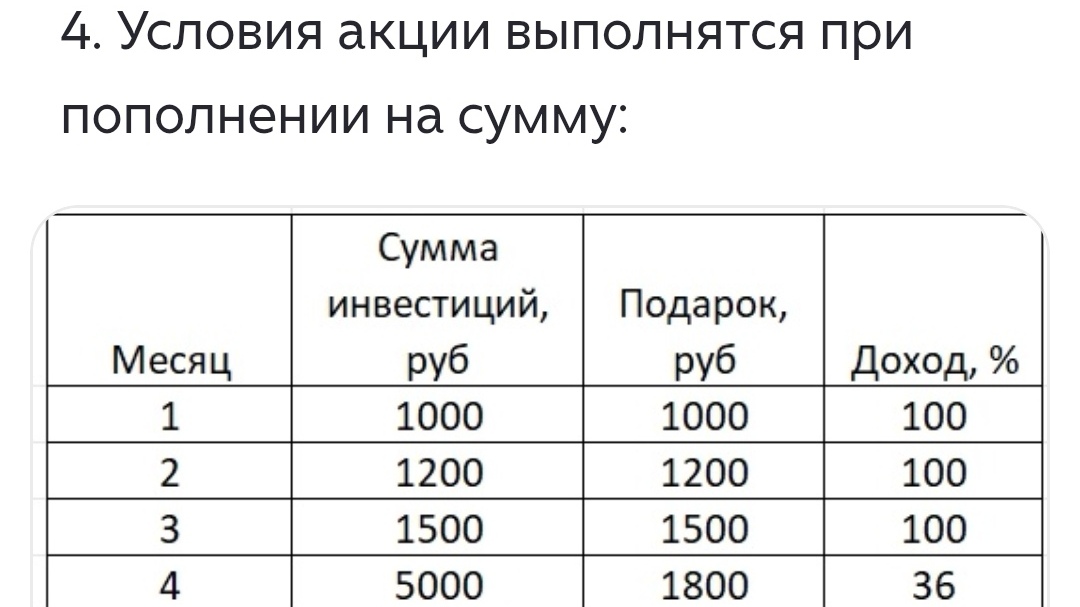

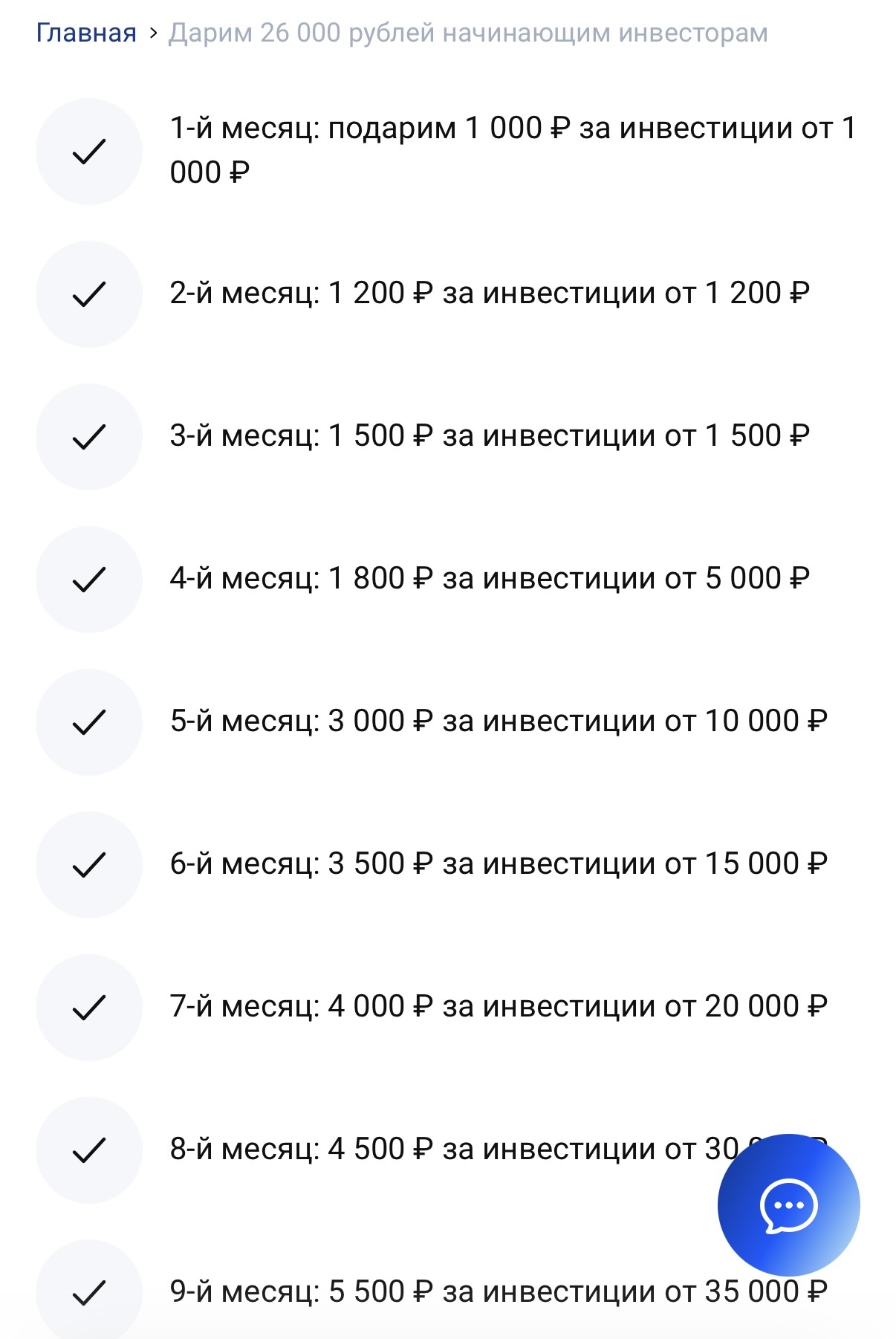

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Были ли случаи, когда вы полностью уходили с фондового рынка? Что стало триггером? Возвращались?

Для многих 8–10% в год это успех. Кто-то не видит смысла в инвестициях, если доходность не ниже 30% в год. Но чем выше ожидания, тем выше риск. На российском рынке реально достичь под 15% годовых с умеренными рисками. Всё, что выше уже требует либо удачи, либо агрессивной стратегии. Какая доходность для вас это норма?

А вот интересно, используете ли фундаментальный анализ при выборе бумаг или больше доверяете теханализу?

Что делать, если весь портфель не растёт?? Иногда наступает год, когда всё падает или топчется на месте. Нет ярких IPO, дивиденды сокращаются, геополитика давит на рынок. Что делать в такие моменты? Кто-то уходит в кэш, кто-то держит бумаги до лучших времён. А кто-то использует время для покупки интересных активов со скидкой. Что же делать в «мертвый сезон» на бирже?

Сталкивались ли с ситуацией, когда сигнал из телеграм-канала оказался убыточным? Можно ли доверять хоть каким-то таким источникам?

Для принятия решений важно иметь инструменты и уметь с ними работать. Это может быть фундаментальный анализ (отчётность, мультипликаторы), технический (графики, уровни), новостной фон, а может быть просто интуиция. Кто-то использует TradingView, кто-то отчётность от самой биржи. Кто-то ведёт Excel, считает вручную. Вот у вас лично что в арсенале инвестора?

Рискованный эксперимент или ставка на будущее? На какие эмитенты стоит обратить внимание?

«Покупать на падениях» - работает ли эта стратегия на российском рынке или чаще приводит к ловле падающих ножей?

Ребалансировка это как техобслуживание для машины. Без неё со временем структура портфеля искажается таким образом, что одни активы вырастают, другие проседают, и в итоге риск-состав меняется.Кто-то делает ребаланс раз в полгода, кто-то раз в год, а кто-то вообще не трогает портфель. Есть мнение, что частая корректировка снижает доходность, а редкая увеличивает риск.

Многие новички приходят на рынок с иллюзией - вложу 100 тысяч и через год станет 300. Но это путь разочарований. Инвестиции это способ сохранить и приумножить капитал, а не выиграть в лотерею. Реальная доходность на российском рынке в долгосрочной перспективе 10–15% годовых. Всё, что выше, сопряжено с серьёзным риском. Поэтому ключ в стратегии, управлении рисками и терпении. А вы уже переосмыслили свои ожидания от инвестиций спустя 1–2 года на рынке?

по шорт и лонг позиции. Делитесь/хвастайтесь результатами!)