Рублёвые депозиты: стоит ли ждать повышения ставок в 2026?

Вклады в рублях — любимая тема для разговоров на кухне и в чате семьи. «А сколько у тебя по вкладу?» звучит почти как «А сколько стоит килограмм картошки?». В 2025 году банки радовали нас жирными цифрами под 15% годовых 💰, но праздник длился недолго: ставки начали плавно сползать вниз. И вот главный вопрос — стоит ли ждать, что в 2026-м банки снова размахнутся и начнут платить больше, или пора хватать то, что дают?

Чтобы разобраться, надо вспомнить: ставки по вкладам пляшут от ключевой ставки Центробанка 📊. ЦБ её снижает — банки тоже убавляют процент. ЦБ её поднимает — банки нехотя добавляют. Только делают они это с задержкой, как студенты, которые тянут с курсовой до последнего. Сейчас Центробанк настроен на снижение: инфляция вроде успокаивается, экономика стабилизируется, поэтому держать ставки на запредельном уровне смысла нет.

Прогнозы на 2026 год звучат так: ключевая ставка — где-то в районе 12–13%. Это базовый сценарий, на который ориентируются и банки, и Минфин. В оптимистичном варианте, если инфляция вдруг решит вести себя прилично, ставка может уйти даже к 10–11% ✨. Но, честно говоря, ждать, что снова будут золотые времена под 15–16%, — всё равно что надеяться увидеть новый айфон дешевле старого.

Что это значит для нас, простых смертных вкладчиков? Скорее всего, ставки по депозитам будут плавно снижаться и окажутся в районе 10–12%. Акционные предложения, конечно, будут, но там подвохов не меньше, чем в рекламе фастфуда: на картинке бургер огромный, а в жизни еле видно.

Так что если у вас есть свободные деньги, ждать «суперставок» в 2026-м не стоит 🚫. Гораздо разумнее зафиксировать то, что дают сегодня. Не хотите «запирать» деньги надолго? Тогда можно открывать вклады на 3–6 месяцев и по мере окончания продлевать. Такой вариант — как подписка на стриминг: не понравилось — не продлил, деньги вернул.

И не забывайте про диверсификацию 🔑. Держать всё в одном вкладе — это как питаться только дошираком: вроде удобно, но здоровья не добавит. Можно часть средств держать на депозитах, часть в облигациях или на инвестиционных счетах, чтобы баланс был здоровым.

В общем, ждать, что в 2026 году банки вдруг начнут снова раздавать щедрые проценты, смысла нет 📉. Вероятнее всего, ставки будут только снижаться. Поэтому лучше не тянуть и уже сейчас воспользоваться нормальными предложениями, пока они ещё на рынке. А угадать «идеальный момент» всё равно не получится — этим даже профессиональные аналитики не занимаются без улыбки.

Как Вы думаете, какая процентная ставка ожидает нас в ближайшем будущем?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Рейтинговое агентство «Эксперт РА» 25 сентября 2025 г. подвело итоги исследования рынка МФО за первое полугодие 2025 года и на его основе обновило отраслевые рэнкинги микрофинансовых организаций.

Хочу поделиться своим опытом, весьма печальным. С 1 сентября по новому Ф.З. 115 ,нас с вами начали активно защищать от мошенничества.

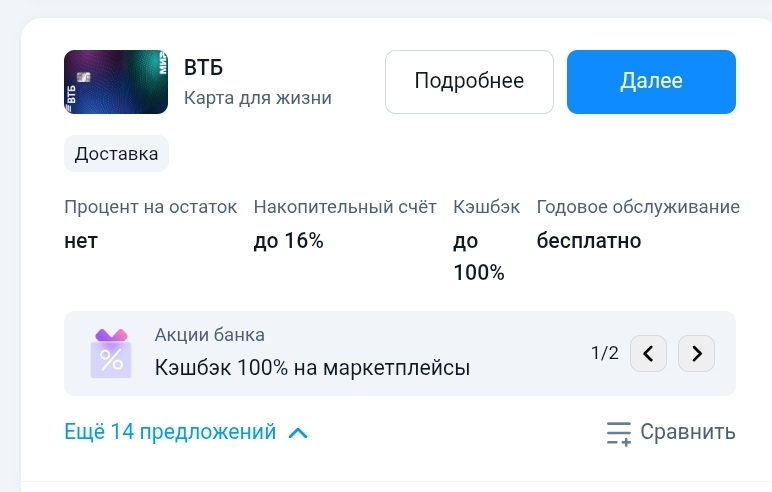

ВТБ банк 100% кешбек на маркетплейсах Озон, Waldberres, яндекс маркет.

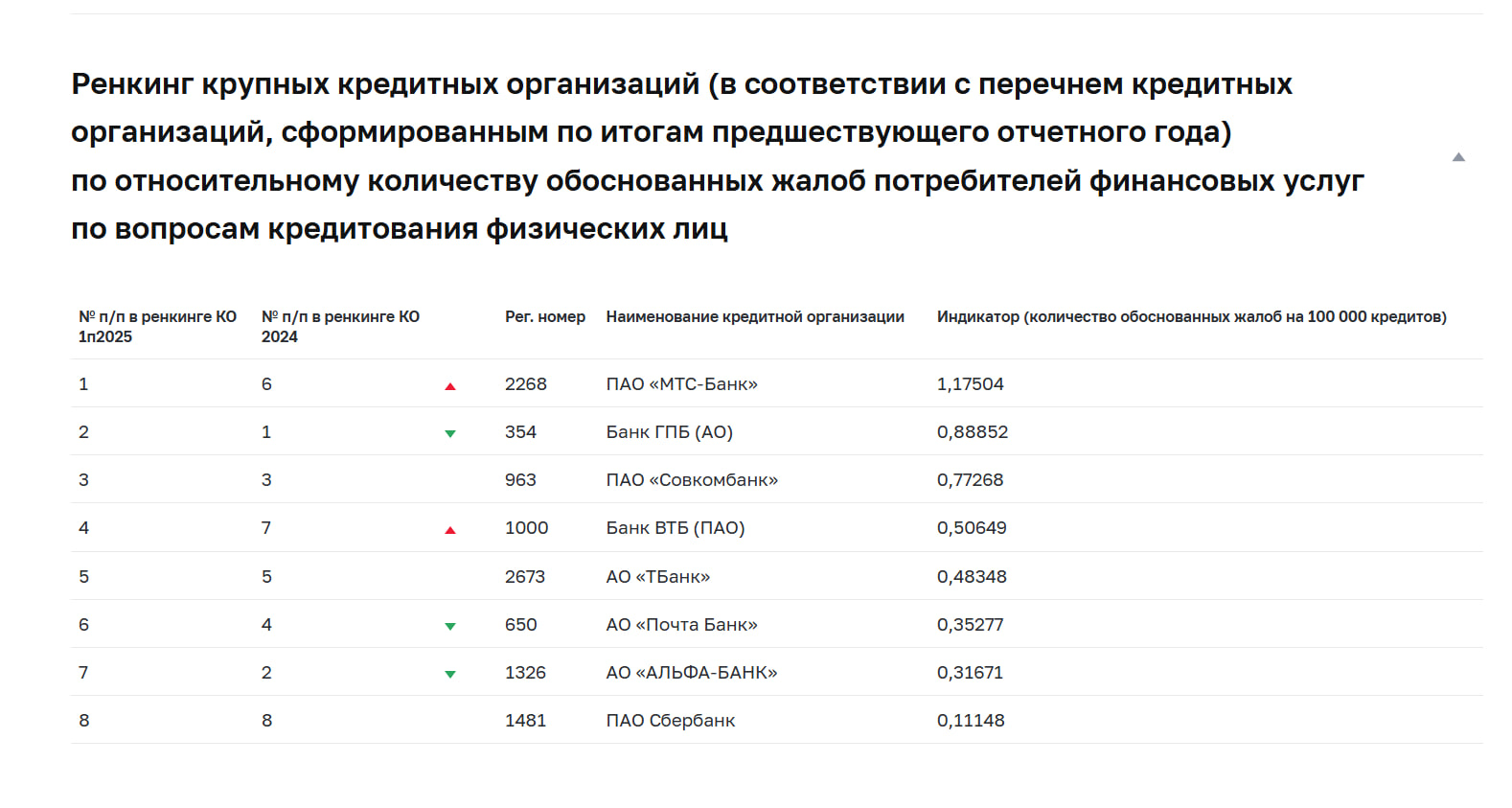

Банк России опубликовал второй ренкинг банков по числу полученных жалоб на них, касающихся кредитования. О первом выпуске ренкинга (за 2024 год) я писал в апреле.

Краткосрочные займы до 30 000 ₽ доступны онлайн: после одобрения деньги переводим на карту или по СБП примерно за 15 минут.

Российское правительство готовится к масштабному инвестированию в поддержку семей с детьми. Новый бюджет на ближайшие три года предусматривает выделение суммы в 10 триллионов рублей – на реализацию программы, направленной на улучшение жизни российских семей и повышение рождаемости.

Рейтинговое агентство «Эксперт РА» 25 сентября 2025 года опубликовало аналитический обзор рынка МФО за I полугодие 2025 года, по итогам которого онлайн сервис альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia) занял лидирующие позиции на российском микрофинансовом рынке по ряду ключевых показателей.

Мы продолжаем выпускать тематические дайджесты с публикациями авторов. В прошлый раз собрали посты с вопросами, а теперь — обсуждения о банковских картах.

Какая хорошая компания)!Очень приятно!

Я иностранный гражданин, проживающий в РФ по Виду на жительство (т. е. резидент РФ) более 20 лет. Семья, ребёнок, квартира в ипотеке, отличная кредитная история. На днях решили купить в доме машиноместо, так как из-за стройки закрыли рядом с домом платную парковку, парковаться стало архисложно.Подсчитали финансы, поняли, что 50% суммы надо взять в кредит, 3 года выглядит оптимальным сроком. ВТБ (где у меня ипотека), Альфа-банк, Т-Банк, Сбер, Совкомбанк, МКБ, Дом.РФ - все отказали на том...

По накопительному счету «ТКБ. Выгодный» повышенная процентная ставка по счету составляет 16% годовых. Ставка действует первые 2 расчетных периода на сумму остатка до 1 млн рублей (включительно) для клиентов, у которых в течение предыдущих 90 календарных дней до даты открытия накопительного счета отсутствуют в банковской группе ТКБ: