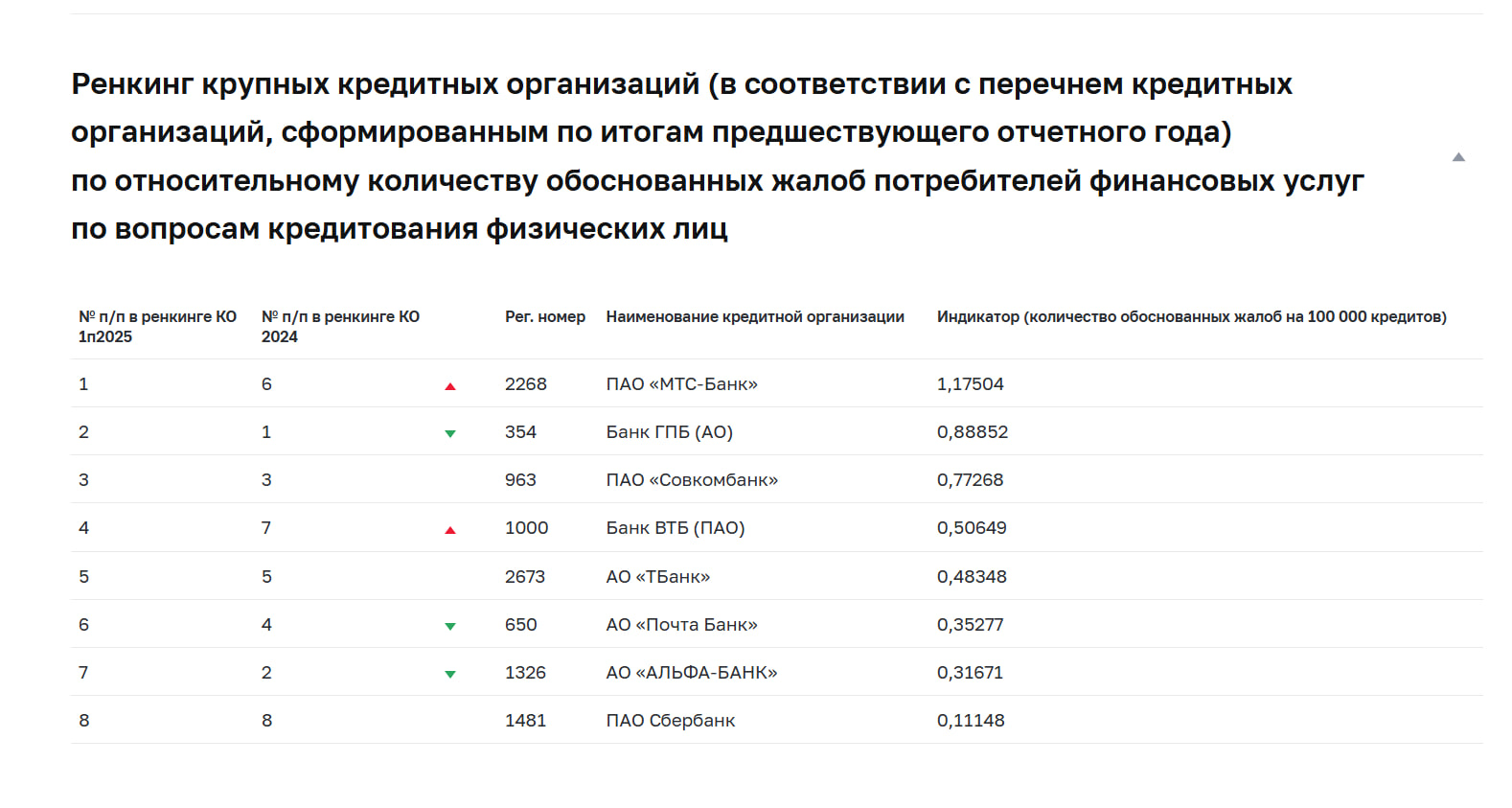

Ренкинг банков по числу жалоб на них в ЦБ за первую половину 2025 года

Банк России опубликовал второй ренкинг банков по числу полученных жалоб на них, касающихся кредитования. О первом выпуске ренкинга (за 2024 год) я писал в апреле.

Ренкинг состоит из нескольких таблиц (см. в конце публикации), в которых банки ранжируются по рассчитанному ЦБ индикатору, отражающему количество обоснованных жалоб на 100 000 кредитов. При этом на место в ренкинге существенно влияет не только количество жалоб, но и величина клиентской базы.

Отдельно отранжированы банки с клиентской базой более 5 млн кредитов, системно значимые банки и остальные (не системно значимые) банки, относительно кредитных продуктов которых в первом полугодии 2025 года в ЦБ поступило более одной обоснованной жалобы на кредитование.

Главное отличие от предыдущего годового ренкинга — отсутствие разбивки по тематикам жалоб для восьми банков с крупнейшей клиентской базой (более 5 млн кредитов).

Однако, если брать последний отчет ЦБ по жалобам на банки в целом, то на потребкредитование пришлось 14,6% (более 15,7 тыс. жалоб) за первое полугодие 2025 года, а на ипотечное кредитование — 6,6% (более 7,3 тыс. жалоб). Более трети обращений в ЦБ относительно потребительских кредитов касались проблем с их погашением.

Итак, что же поменялось за полугодие?

Среди крупнейших банков сильнее всего поменялись позиции у Альфа-Банка и МТС-Банка. Первый улучшил свои показатели, сместившись со второй позиции на 7 место (да, чем ниже банк в ренекинге, тем меньше доля жалоб на 100 000 кредитных договоров), а МТС-Банк прибавил 5 позиций за полгода и возглавил таблицу.

Банк ГПБ (Газпромбанк) ухудшил цифровые показатели, но не так критично, как МТС-Банк, поэтому сместился на второе место среди крупнейших, но все же возглавил таблицу системно значимых кредитных организаций по доле жалоб за первое полугодие.

Тут стоит отметить, что сам индекс, оценивающий долю жалоб на 100 000 кредитных договоров, вырос (читай — ухудшился) у всех крупных и системно значимых банков, кроме Альфа-Банка и Россельхозбанка. Показатели более мелких банков, оставшихся в соответствующей таблице с первой публикации ренкинга, менялись более разнонаправленно.

При публикации годового ренкинга отмечалось, что выходить такие данные будут только один раз в год. Но по инициативе рейтингуемых банков ЦБ все же решил делать это чаще. Поскольку банки хотят показывать потребителю изменения, которые они вносят в свою работу после проверок и обратной связи от регулятора, чаще чем раз в году.

ЦБ считает, что такие ренкинги могут помочь гражданам выбирать услуги банка, опираясь на мнение других заемщиков, а также мотивируют кредитные организации повышать качество работы с клиентами, ориентируясь на опубликованные результаты.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

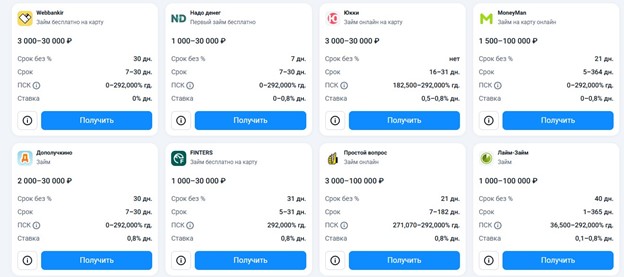

Краткосрочные займы до 30 000 ₽ доступны онлайн: после одобрения деньги переводим на карту или по СБП примерно за 15 минут.

Российское правительство готовится к масштабному инвестированию в поддержку семей с детьми. Новый бюджет на ближайшие три года предусматривает выделение суммы в 10 триллионов рублей – на реализацию программы, направленной на улучшение жизни российских семей и повышение рождаемости.

Рейтинговое агентство «Эксперт РА» 25 сентября 2025 года опубликовало аналитический обзор рынка МФО за I полугодие 2025 года, по итогам которого онлайн сервис альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia) занял лидирующие позиции на российском микрофинансовом рынке по ряду ключевых показателей.

Мы продолжаем выпускать тематические дайджесты с публикациями авторов. В прошлый раз собрали посты с вопросами, а теперь — обсуждения о банковских картах.

Какая хорошая компания)!Очень приятно!

Я иностранный гражданин, проживающий в РФ по Виду на жительство (т. е. резидент РФ) более 20 лет. Семья, ребёнок, квартира в ипотеке, отличная кредитная история. На днях решили купить в доме машиноместо, так как из-за стройки закрыли рядом с домом платную парковку, парковаться стало архисложно.Подсчитали финансы, поняли, что 50% суммы надо взять в кредит, 3 года выглядит оптимальным сроком. ВТБ (где у меня ипотека), Альфа-банк, Т-Банк, Сбер, Совкомбанк, МКБ, Дом.РФ - все отказали на том...

По накопительному счету «ТКБ. Выгодный» повышенная процентная ставка по счету составляет 16% годовых. Ставка действует первые 2 расчетных периода на сумму остатка до 1 млн рублей (включительно) для клиентов, у которых в течение предыдущих 90 календарных дней до даты открытия накопительного счета отсутствуют в банковской группе ТКБ:

«Доходный» с выплатой процентов в конце срока открывается

под 9,5–14,8% годовых, с ежемесячной выплатой процентов ставки составляют 8,39–14,62%

годовых.

«Новые деньги» оформляется под 10–15,3% годовых. Проценты выплачиваются в конце

срока.

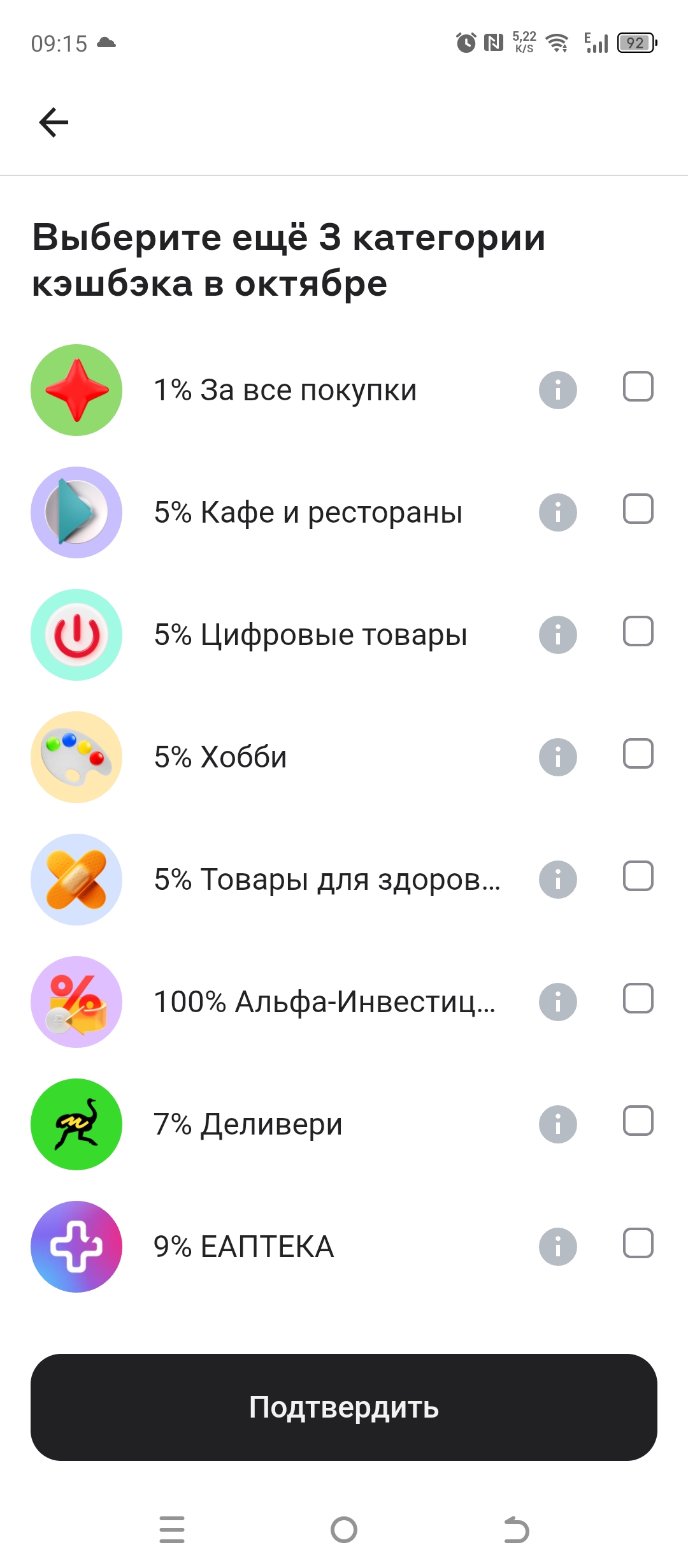

Альфа банк предлагает выбрать категории кэшбэка на октябрь 2025.

Еще в прошлом году поняла, что МФО с первым бесплатным займом – отличный способ экономить на переплатах.

Инфляция постепенно «съедает» сбережения. Просто держать рубли на карте — явно плохая идея. Но и валюту покупать рискованно, а фондовый рынок пугает новичков. Какие у вас есть проверенные способы сохранить покупательную способность денег?