Как грамотно вложить деньги и избежать финансовых ловушек

Банковские депозиты воспринимаются большинством россиян как простейший способ сохранить деньги. Однако зачастую мы сталкиваемся с потерей потенциального дохода и выбираем далеко не самые выгодные условия. Давайте разберёмся, как правильно подобрать вклад, который действительно обеспечит рост вашего капитала и защитит от распространенных ошибок.

Ошибка №1: Непонимание цели вложений

Перед выбором конкретного банковского продукта важно чётко определить цель инвестиций. Без понимания назначения денежных средств высока вероятность выбора неподходящего типа вклада.

Если ваша задача создать резервный фонд («подушка безопасности»), выбирайте варианты с возможностью быстрого изъятия средств без потери процентов. Это могут быть накопительные счета или депозиты с частичным снятием. Такие продукты характеризуются менее привлекательными условиями по ставке, зато обеспечивают гибкость управления деньгами в экстренных ситуациях.

Для долгосрочных накоплений, направленных на достижение конкретной цели (например, покупка автомобиля или квартиры), предпочтительнее депозиты с пополнением. Регулярное внесение средств позволит быстрее достичь поставленной цели.

Отдельное внимание уделяйте наличию капитализации процентов. Несмотря на незначительную разницу на первый взгляд, капитализация способна существенно увеличить итоговую прибыль на длительных сроках.

При уверенности в неприкосновенности размещаемых средств, оптимальным решением станут высокодоходные срочные депозиты сроком на год и более. Они позволяют получать максимальную отдачу от имеющихся накоплений.

Ошибка №2: Игнорирование сроков и механизма начисления процентов

Срок вложения играет важную роль. Экономическая обстановка нестабильна, и изменения ключевой ставки Центрального банка влияют на привлекательность депозитов. Во избежание фиксации средств под невыгодным процентом, многие инвесторы применяют стратегию «лесенки»: размещение средств одновременно на разных временных интервалах (от трёх месяцев до года).# Как грамотно вложить деньги и избежать финансовых ловушек

Банковские депозиты воспринимаются большинством россиян как простейший способ сохранить деньги. Однако зачастую мы сталкиваемся с потерей потенциального дохода и выбираем далеко не самые выгодные условия. Давайте разберёмся, как правильно подобрать вклад, который действительно обеспечит рост вашего капитала и защитит от распространенных ошибок.

Ошибка №1: Непонимание цели вложений

Перед выбором конкретного банковского продукта важно чётко определить цель инвестиций. Без понимания назначения денежных средств высока вероятность выбора неподходящего типа вклада.

Если ваша задача создать резервный фонд («подушка безопасности»), выбирайте варианты с возможностью быстрого изъятия средств без потери процентов. Это могут быть накопительные счета или депозиты с частичным снятием. Такие продукты характеризуются менее привлекательными условиями по ставке, зато обеспечивают гибкость управления деньгами в экстренных ситуациях.

Для долгосрочных накоплений, направленных на достижение конкретной цели (например, покупка автомобиля или квартиры), предпочтительнее депозиты с пополнением. Регулярное внесение средств позволит быстрее достичь поставленной цели.

Отдельное внимание уделяйте наличию капитализации процентов. Несмотря на незначительную разницу на первый взгляд, капитализация способна существенно увеличить итоговую прибыль на длительных сроках.

При уверенности в неприкосновенности размещаемых средств, оптимальным решением станут высокодоходные срочные депозиты сроком на год и более. Они позволяют получать максимальную отдачу от имеющихся накоплений.

Ошибка №2: Игнорирование сроков и механизма начисления процентов

Срок вложения играет важную роль. Экономическая обстановка нестабильна, и изменения ключевой ставки Центрального банка влияют на привлекательность депозитов. Во избежание фиксации средств под невыгодным процентом, многие инвесторы применяют стратегию «лесенки»: размещение средств одновременно на разных временных интервалах (от трёх месяцев до года). Такая методика даёт возможность периодически перевложить средства под новые рыночные условия.

Некоторые финансовые учреждения предоставляют особые условия отдельным категориям клиентов, включая пенсионные и зарплатные вклады, либо бонусы за открытие депозита через цифровую платформу.

Ошибка №3: Ориентация исключительно на высокую ставку

Привлекательные рекламные лозунги нередко скрывают значительные риски. Банк, обещающий аномально высокие проценты, скорее всего, испытывает трудности. Перед принятием решения убедитесь, что выбранный вами банк входит в систему обязательного страхования вкладов АСВ. Данная система защищает денежные средства граждан на сумму до 1,4 млн рублей в случае банкротства кредитной организации.

Ошибка №4: Незнание особенностей налогообложения доходов по вкладам

Доходы по вкладам подлежат налогообложению начиная с 2021 года. Налог взимается лишь с превышения определенного лимита, который вычисляется исходя из размера ключевой ставки Банка России на начало текущего финансового периода. Все вклады с годовой процентной ставкой менее 1%, а также валютные депозиты освобождаются от уплаты налогов.

Важно учитывать налоговые последствия при расчёте реального дохода. Простой калькулятор поможет оценить чистую прибыль после вычета возможного налогового бремени.

Ошибка №5: Потеря контроля над своими средствами

Распространённая ошибка — забыть о завершении срока действия депозита. После завершения указанного договором периода деньги переходят на стандартный счёт до востребования с минимальной процентной ставкой. Рекомендуется заблаговременно отслеживать состояние вкладов и искать альтернативные варианты инвестирования ещё до наступления конца срока депозита.

Полезный чек-лист перед открытием вклада:

- Определите срок хранения средств и подходящую стратегию.

- Рассмотрите несколько надежных банков для сравнения условий.

- Обратите внимание на дополнительные преимущества вроде капитализации, пополнения и досрочного снятия.

- Используйте банковские калькуляторы для оценки реальной прибыли.

- Тщательно ознакомьтесь с полным текстом договора.

Простые меры предосторожности позволят превратить ваш вклад из пассивного хранилища в мощный инструмент роста благосостояния. Инвестируйте осознанно и уверенно достигайте поставленных целей!

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

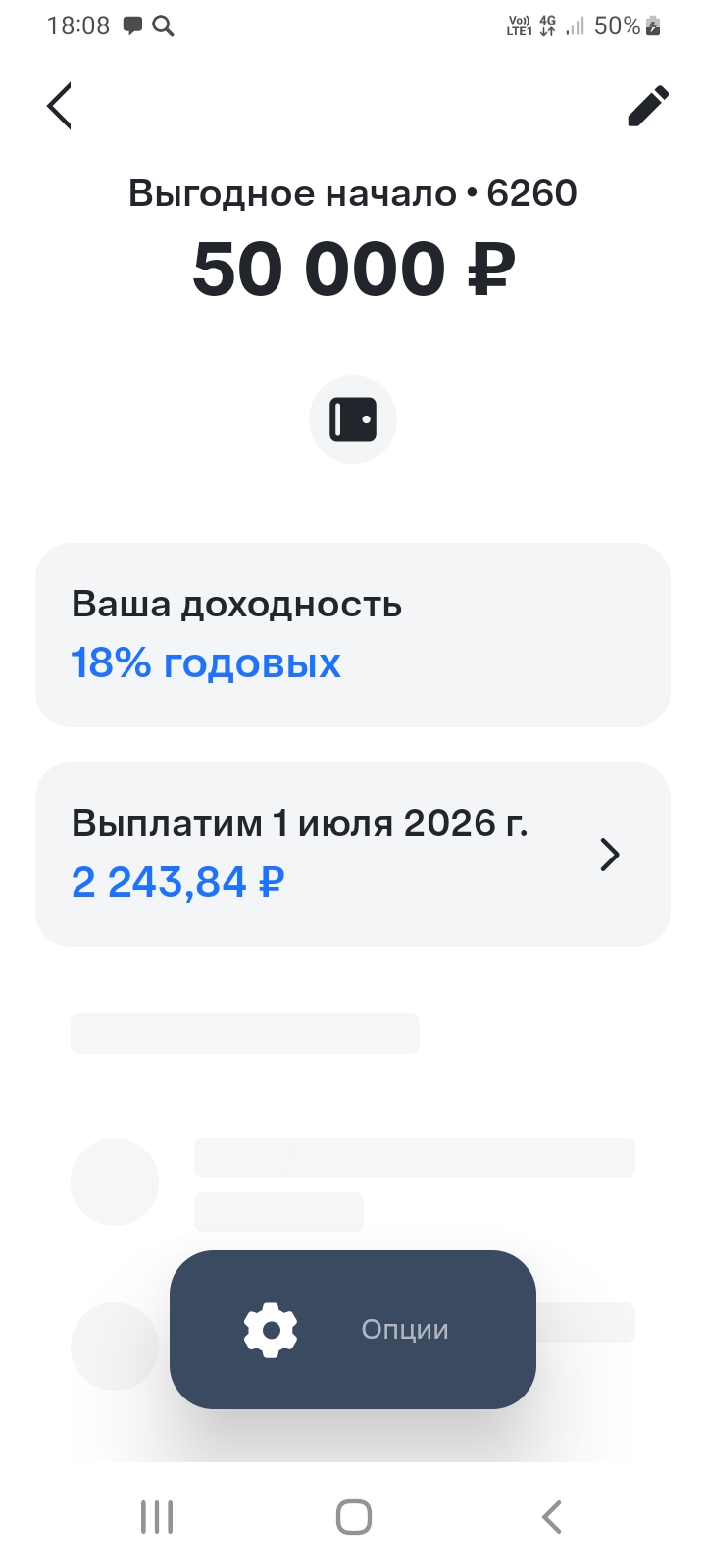

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Часто мы воспринимаем состояние своих финансов как личный проект: я много работаю — доход растёт, я экономлю — накопления прибавляются. Это верно, но лишь отчасти. На самом деле ваша личная финансовая вселенная существует внутри большой галактики — экономики страны и мира. И главная сила, которая незаметно, но неумолимо влияет на каждый рубль на вашем счету, — это инфляция. Важно перестать думать о ней как о «погоде» — чем-то внешнем, на что нельзя повлиять. Инфляция — это скорее...

- Банк ТКБ ввел новый вклад «Золотой процент»

- МТС Банк понизил ставки по вкладам

- Банк Уралсиб изменил условия по вкладу «Доход»

- Металлинвестбанк снизил ставку по накопительному счету «Комфортный NEW»

- Изменение условий займа Ezaem (ООО МКК «Веритас»)

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

Привет, друзья! Сегодня поговорим о тонкой грани между удобным инструментом и финансовой ловушкой — кредитных картах. Многие воспринимают их как «бесплатные деньги», но статистика говорит об обратном: по данным ЦБ РФ, задолженность россиян по кредиткам продолжает расти. Разберёмся, как пользоваться этим продуктом грамотно.

Друзья, пришло время поговорить о самом горячем тренде сезона, который банки пытаются продать нам как величайшее финансовое открытие со времен изобретения копилки в виде свиньи. Речь, конечно, о накопительных счетах. Вы только вдумайтесь в гениальность маркетинга: вам предлагают... просто хранить у них деньги. Да-да, те самые деньги, которые вы и так хранили у них на карточке. Но теперь — внимание! — они будут "бороться с инфляцией" за вас. Звучит так благородно, будто они маленькие...

Захотелось узнать, есть ли у кого-нибудь на данные момент валютные вклады? Сам задумывался о том, чтобы открыть вклад в юанях. Банально ради того, чтобы не держать все в рублях. И тут прочитал новость о том, что валютные вклады становятся чуть ли не статистической погрешностью!

Для меня залоговый кредит был единственным способом получить деньги хоть под сколько-то нормальный процент. Разбирался в актуальных условиях не так давно. Поэтому хочу рассказать о том, какой кредит дают под залог недвижимости и на что стоит обратить внимание при выборе банка.