Немного подумать про банки

Хочу поделиться историей, которая со мной недавно приключилась. В общем, решил я поменять банк,надоело, честно говоря, с текущим возиться. То уведомления не приходят, то приложение зависает, то комиссия за перевод вдруг оказывается выше, чем ожидалось. Ну вы понимаете, эти мелкие постоянные неудобства, которые в итоге накапливаются и начинаешь думать: «А стоит ли оно того?»

Поначалу всё выглядело радужно: нашёл банк с классным приложением, заманчивыми процентами по накопительному счёту и обещанием «нулевых комиссий». Оформил заявку онлайн, всё быстро, удобно,я уже мысленно радовался, что наконец‑то нашёл «свой» банк.

А потом начались сюрпризы. Первый, это при переводе крупной суммы с старого счёта на новый вдруг всплыло сообщение о комиссии. «Как так?!» , подумал я. Полез в тарифы, а там оказывается, мелкий шрифт: «при переводах свыше 100 000 рублей комиссия 0,5 %». Ну ладно, бывает, не заметил.

Второй сюрприз кэшбэк. Обещали 5 % в любимых категориях, а по факту начисляли раз в месяц и только за покупки от 3 000 рублей. То есть мои ежедневные траты на кофе и обед в столовой никак не учитывались.

В общем, сейчас сижу и думаю: то ли я слишком придирчивый, то ли банки реально считают, что клиенты не будут вникать в условия.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

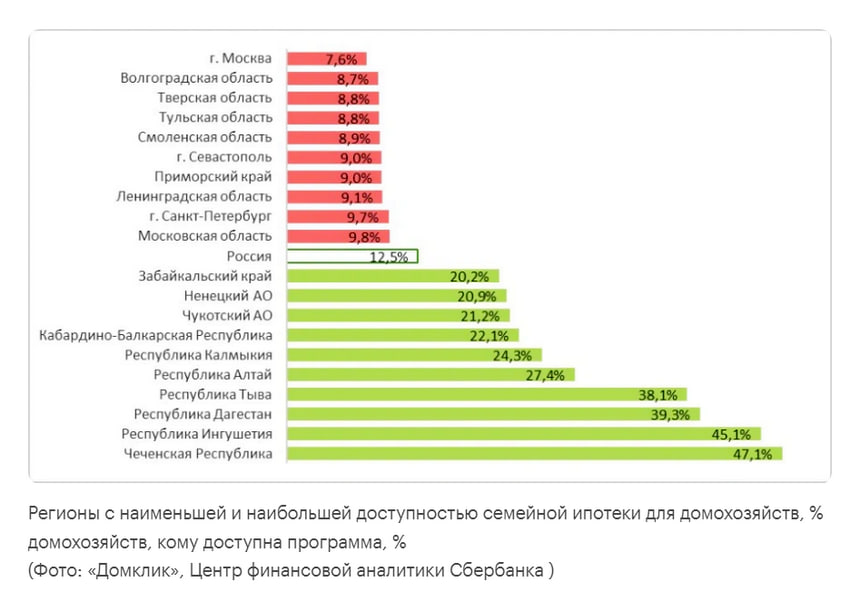

Со следующего года семейная ипотека, которая остается основным драйвером спроса на новостройки, станет менее массовой и более «адресной». В то же время рынок уже входит в период острого дефицита доступных квартир экономкласса, пишут «Известия».

Добрых времени суток, уважаемые дамы и господа)

Давайте представим, что мы уже в конце 2025 года и смотрим вперед, в 2026 год, с надеждой на финансовое процветание. Вот несколько пожеланий:

Пару недель назад решил поменять банк для зарплатного проекта. Вроде всё просто: выбрал банк с более‑менее нормальным процентом по накопительному счёту, заполнил заявку онлайн, дождался одобрения. На этом этапе всё шло гладко.

Хочу поделиться небольшой историей из жизни, которая заставила меня по‑новому взглянуть на отношения с банками.

Вот сижу вечером, листаю банковские приложения и думаю: а ведь мы реально живём в эпоху финансового сюрреализма. Помните времена, когда за зарплатой нужно было идти в кассу, а чтобы оплатить счёт — стоять в очереди в сберкассу? Сейчас же всё в пару кликов, но при этом… как‑то сложнее стало, что ли.

Помню, как несколько лет назад я смотрел на банковские приложения с лёгким недоумением. «Зачем мне это? — думал я. — У меня есть карта, есть банкомат, есть отделение банка в пяти минутах ходьбы. Что ещё нужно?»

Первый опыт был… странным. Открыл приложение, уставился на экран и не понял, куда нажимать. Перевёл тысячу рублей другу — и полчаса ждал, пока операция пройдёт, постоянно обновляя страницу. Казалось, что вот‑вот что‑то пойдёт не так, деньги исчезнут в цифровой бездне, а я останусь с...

Зависимость от одного источника дохода — это финансовый риск. Болезнь, сокращение, кризис в отрасли — и поток денег останавливается. Диверсификация доходов, как и инвестиций, — ключ к устойчивости. Речь не о том, чтобы работать на трёх работах до изнеможения, а о выстраивании системы, где деньги приходят из разных, часто пассивных или полупассивных каналов.

Фриланс даёт свободу и гибкость, но вместе с ними приходит и полная финансовая ответственность, включая обязательства перед государством. Многие начинающие специалисты игнорируют вопросы налогов, копят деньги «в тени» и живут в страхе перед проверками. Между тем, легализация доходов открывает доступ к кредитам, страховкам, формированию пенсии и даёт душевное спокойствие. Современное налоговое законодательство предлагает несколько удобных режимов для самозанятых.