Вклады: как я чуть не потерял проценты из-за одной галочки

Со вкладами у меня всегда было просто: нашёл высокую ставку, положил деньги, забыл до конца срока. Так было, пока я не столкнулся с мелким шрифтом в договоре, который едва не стоил мне нескольких тысяч рублей.

Я открывал вклад онлайн в одном из популярных банков. Интерфейс был простой: вводишь сумму, выбираешь срок, видишь ставку. В самом низу, уже перед кнопкой «Открыть вклад», стояла почти неприметная галочка: «Автоматическая пролонгация на тех же условиях». Я, не глядя, оставил её включённой.

Через год мне пришло уведомление, что вклад продлён. И только тогда я внимательно посмотрел условия: за это время ставки по новым вкладам в этом же банке выросли на 1.5%, а мой вклад продлился по старой, менее выгодной ставке. Получалось, что я терял доход просто из-за своей невнимательности.

Что я сделал? Позвонил в банк. Оказалось, что у меня есть 14 дней после пролонгации, чтобы всё исправить без потери процентов. Я разорвал этот договор и открыл новый, уже по актуальной, более высокой ставке. Этот случай научил меня простым правилам:

Читать всё, даже мелкий шрифт перед кнопкой «ОК». Особенно пункты про пролонгацию и досрочное снятие.

Не полагаться на память. Теперь я ставлю в календаре напоминание за неделю до конца срока вклада, чтобы принять осознанное решение: забирать деньги, продлевать или искать более выгодный вариант.

Считать эффективную ставку. Ставка 8% с ежемесячной капитализацией выгоднее, чем 8.1% с выплатой в конце срока. Пользуюсь онлайн-калькуляторами.

Теперь вклады для меня — не «поставил и забыл», а такой же инструмент, требующий немного внимания. Потому что иногда одна галочка может стоить вам чашки хорошего кофе каждый месяц в течение целого года.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

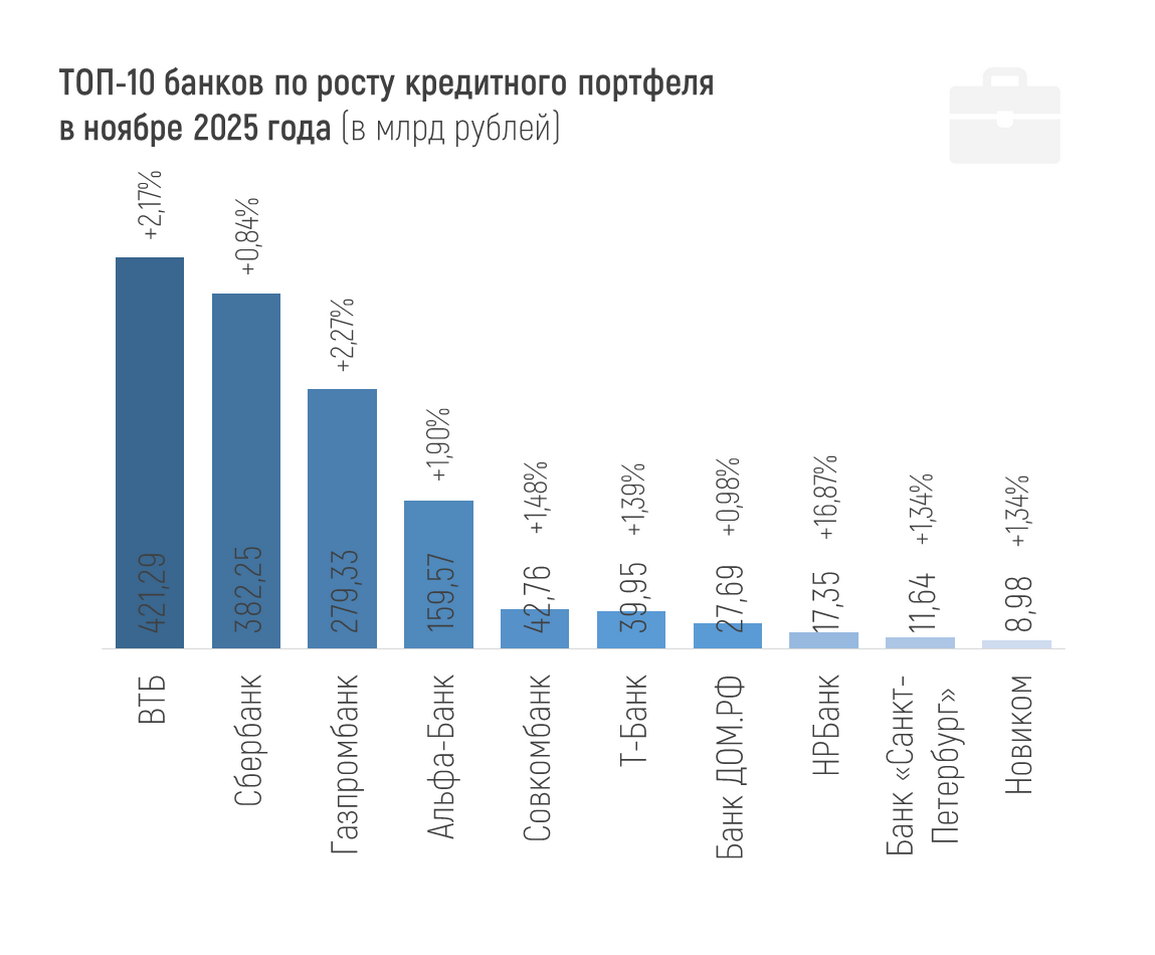

Совокупный кредитный портфель российских банков в ноябре вырос на 1,4% и составил 126,75 трлн рублей к 01.12.2025 года.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 208,92 трлн рублей на 01.12.2025, увеличившись на 2,6%, или на 5,4 трлн рублей в ноябре 2025 года. Рост активов за 11 месяцев (с начала года) составил 4,8% или 9,7 трлн рублей.

Как восстановить финансовую репутацию и кредитный рейтинг

Сейчас на рынке вкладов сложилась интересная ситуация: банки предлагают до 16 % годовых - это заметно выше, чем ещё год назад. Но стоит ли спешить с размещением средств?

Давайте начистоту: слово «пенсия» у большинства из нас вызывает либо скуку, либо лёгкую панику. Мы представляем себя в почтенном возрасте, живущими на скромные средства, и надеемся, что «как-нибудь само рассосётся» — государство увеличит выплаты, появится наследство или просто «будем жить скромно». Эта стратегия надежды — самый рискованный финансовый план. Хорошая новость в том, что ваша будущая пенсия — это не лотерея, а проект, который вы можете начать строить уже сегодня. И для этого не...

Знакомо чувство, когда вроде бы и зарплата нормальная, а вот где деньги – непонятно? Как будто они сами собой растворяются: то кофе с круассаном, то срочно нужна новая футболка, то «ой, какая подписка всего за 199 рублей». А в конце месяца с тревогой смотришь на счёт и думаешь: «Ну как так?». Я через это проходил. Деньги были для меня источником постоянного, хоть и фонового, стресса. Мы с ними не дружили. Мы были соседями по коммуналке, которые вежливо кивают в лифте, но не разговаривают. Пока...

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.