Кредиты: как эмоциональная покупка в кредит стала моим лучшим финансовым уроком

Бывают моменты, когда разум отключается. Для меня таким моментом стала распродажа автомобилей в конце года. Я не планировал покупать машину, но увидел «суперпредложение»: новый авто в комплектации мечты, последний в наличии, с огромной скидкой. И главное — лёгкий кредит от дилера: первый взнос символический, низкий платёж первые полгода.

Всё внутри меня кричало «СТОП»: неотложенного фонда нет, старый авто ещё исправен. Но был и другой голос: «Шанс! Упустишь — будешь жалеть!». Я послушал второго. Оформил кредит. Первые месяцы эйфория была сильнее платежа. А потом…

А потом закончился льготный период платежей. Ежемесячная сумма выросла в полтора раза. Оказалось, что «низкий платёж» был лишь приманкой. Одновременно с этим начались мелкие, но дорогие поломки в старой квартире, которые съели мой скромный запас. Я оказался в ловушке: большой обязательный платёж, растущие расходы и ноль гибкости. Чувство паники и глупости было невыносимым. Я купил не машину, а финансовый стресс на пять лет.

Как я выбирался и что вынес навсегда:

- Рефинансирование — не панацея, но инструмент. Я не стал брать новый кредит, чтобы закрыть старый. Вместо этого я обратился в свой же банк с просьбой о реструктуризации: увеличить срок кредита, чтобы снизить платёж. Это увеличило общую переплату, но дало воздух здесь и сейчас.

- Жёсткий аудит всех трат. Я выключил всё, что было не жизненно необходимо: подписки, такси, кафе. Деньги с этих «утечек» пошли на досрочное частичное погашение кредита.

- Продажа активов. Мне пришлось продать часть своей скромной коллекции гитар, которую я собирал годами. Это было болезненно, но это дало сумму для крупного досрочного платежа, который сократил срок кредита на целый год.

- Правило «24 часов» для любых крупных покупок. Теперь, если я чувствую эмоциональный порыв что-то купить, особенно в кредит, я накладываю вето на 24 часа. Часто за это время желание проходит, а на его месте появляется трезвый расчёт.

Этот кредит я в итоге закрыл досрочно, потеряв на процентах меньше, чем мог бы. Но главное, что я приобрёл — иммунитет к эмоциональному кредитованию. Теперь любое предложение с «низким платежом» я встречаю вопросом: «А каким он будет на самом деле через полгода? И что будет, если я потеряю доход?». Этот опыт оказался дороже той машины, но он научил меня тому, чему никогда не научила бы удача.

Вас когда-нибудь затягивало в кредитную воронку из-за сиюминутного желания? Как вы из неё выбирались?

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Со вкладами у меня всегда было просто: нашёл высокую ставку, положил деньги, забыл до конца срока. Так было, пока я не столкнулся с мелким шрифтом в договоре, который едва не стоил мне нескольких тысяч рублей.

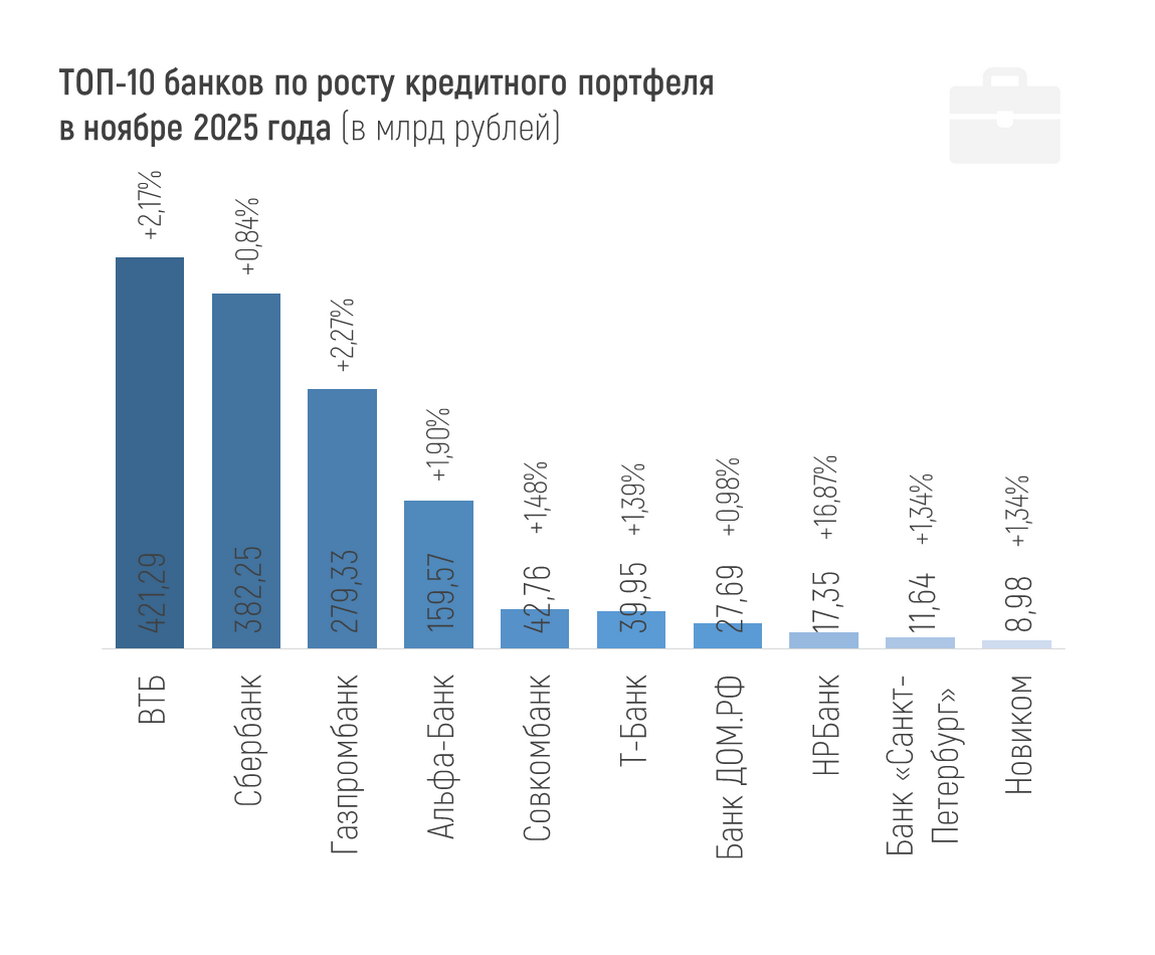

Совокупный кредитный портфель российских банков в ноябре вырос на 1,4% и составил 126,75 трлн рублей к 01.12.2025 года.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 208,92 трлн рублей на 01.12.2025, увеличившись на 2,6%, или на 5,4 трлн рублей в ноябре 2025 года. Рост активов за 11 месяцев (с начала года) составил 4,8% или 9,7 трлн рублей.

Как восстановить финансовую репутацию и кредитный рейтинг

Сейчас на рынке вкладов сложилась интересная ситуация: банки предлагают до 16 % годовых - это заметно выше, чем ещё год назад. Но стоит ли спешить с размещением средств?

Давайте начистоту: слово «пенсия» у большинства из нас вызывает либо скуку, либо лёгкую панику. Мы представляем себя в почтенном возрасте, живущими на скромные средства, и надеемся, что «как-нибудь само рассосётся» — государство увеличит выплаты, появится наследство или просто «будем жить скромно». Эта стратегия надежды — самый рискованный финансовый план. Хорошая новость в том, что ваша будущая пенсия — это не лотерея, а проект, который вы можете начать строить уже сегодня. И для этого не...

Знакомо чувство, когда вроде бы и зарплата нормальная, а вот где деньги – непонятно? Как будто они сами собой растворяются: то кофе с круассаном, то срочно нужна новая футболка, то «ой, какая подписка всего за 199 рублей». А в конце месяца с тревогой смотришь на счёт и думаешь: «Ну как так?». Я через это проходил. Деньги были для меня источником постоянного, хоть и фонового, стресса. Мы с ними не дружили. Мы были соседями по коммуналке, которые вежливо кивают в лифте, но не разговаривают. Пока...

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.