Недвижимость - хорошее вложение или потеря денег?

Приветствую уважаемые читатели. Сегодня хотел бы рассмотреть такой вариант инвестирования как недвижимость. В данном случае я буду рассматривать жилую, не коммерческую недвижимость. В наступившем 2026 году государство собирается сильно порезать льготную семейную ипотека и можно увидеть множество людей которые пытаются "запрыгнуть в последний вагон". Но хорошее ли это решение. Если недвижимость покупается для собственного проживания то мой ответ - однозначно да. Если же покупка идет под сдачу то тут не все так просто.

Я проживаю в городе Самара и вижу достаточно много объявлений о сдаче квартир, как посуточно, так и в долгосрок. Но более интересна тут именно цена. Так, практически в центре города можно без проблем найти квартиры с новым ремонтом за 2000-2500 рублей. На долгосрочную аренду ценник в среднем варьируется в диапазоне 20 000 - 30 000 рублей в месяц на квартиры с таким же ремонтом. Квартиры в таком ценовом сегменту как правило 1-2 комнатные, однако встречаются и 3 комнатные но с гораздо более старым ремонтом.

Из этого вытекает вопрос - а в чем выгода? Как по мне, рынок в этом сегменте весьма перегрет, очень много людей набрали квартир под ипотеку и как следствие рынок сейчас просто переполнен предложениями о сдаче. А как же платить ипотеку? Как хочешь. В текущих реалиях я считаю подобный способ инвестирования весьма рискованным, ведь далеко не факт что ваша квартира будет заселена хотя бы на 6-8 месяцев в году. Не говоря еже о том что в течении нескольких десятков лет на тебе будет груз долга за ипотеку.

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

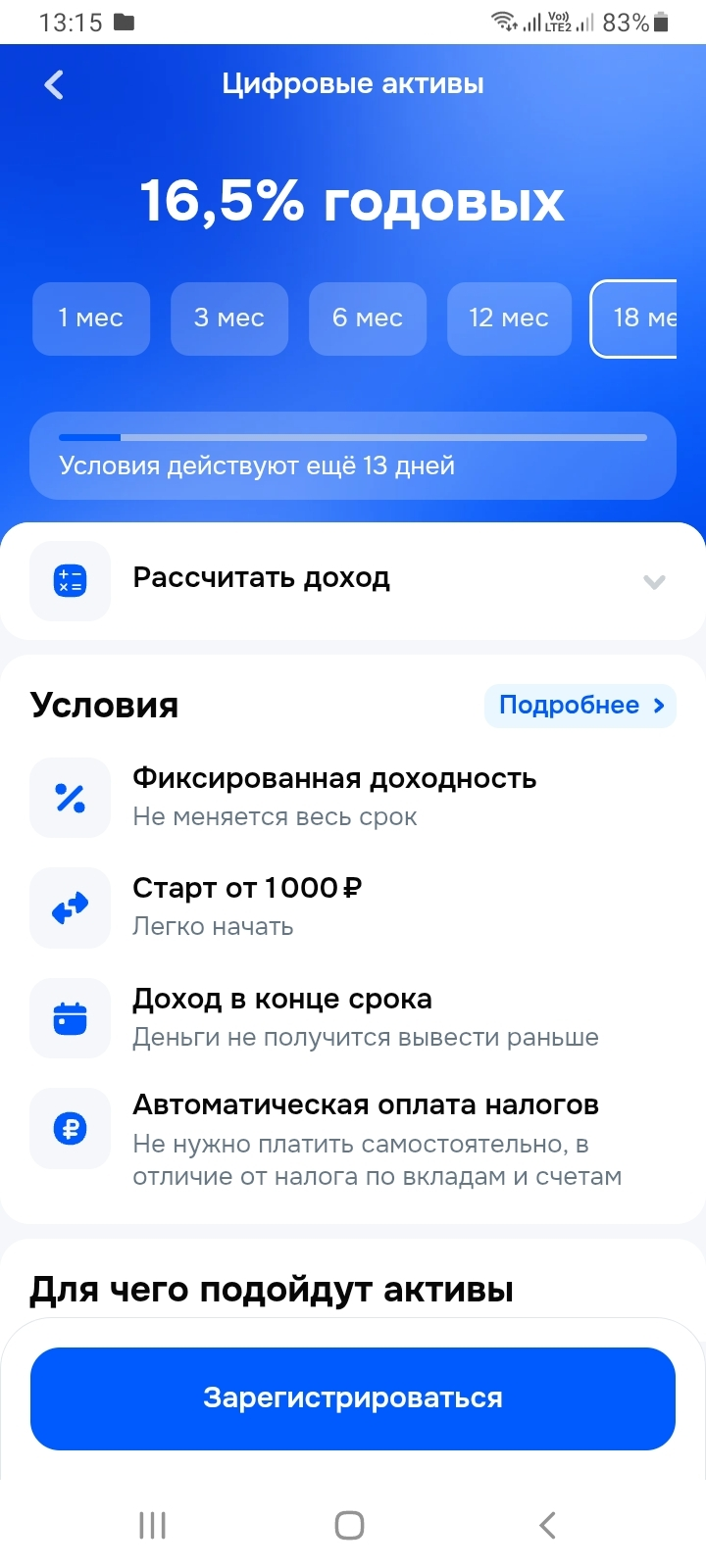

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

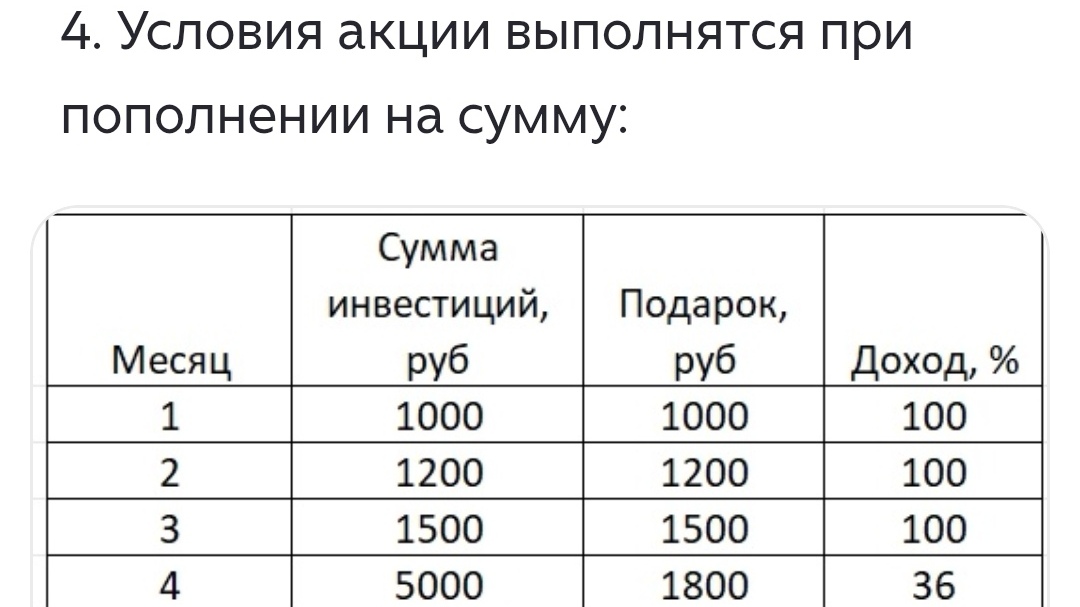

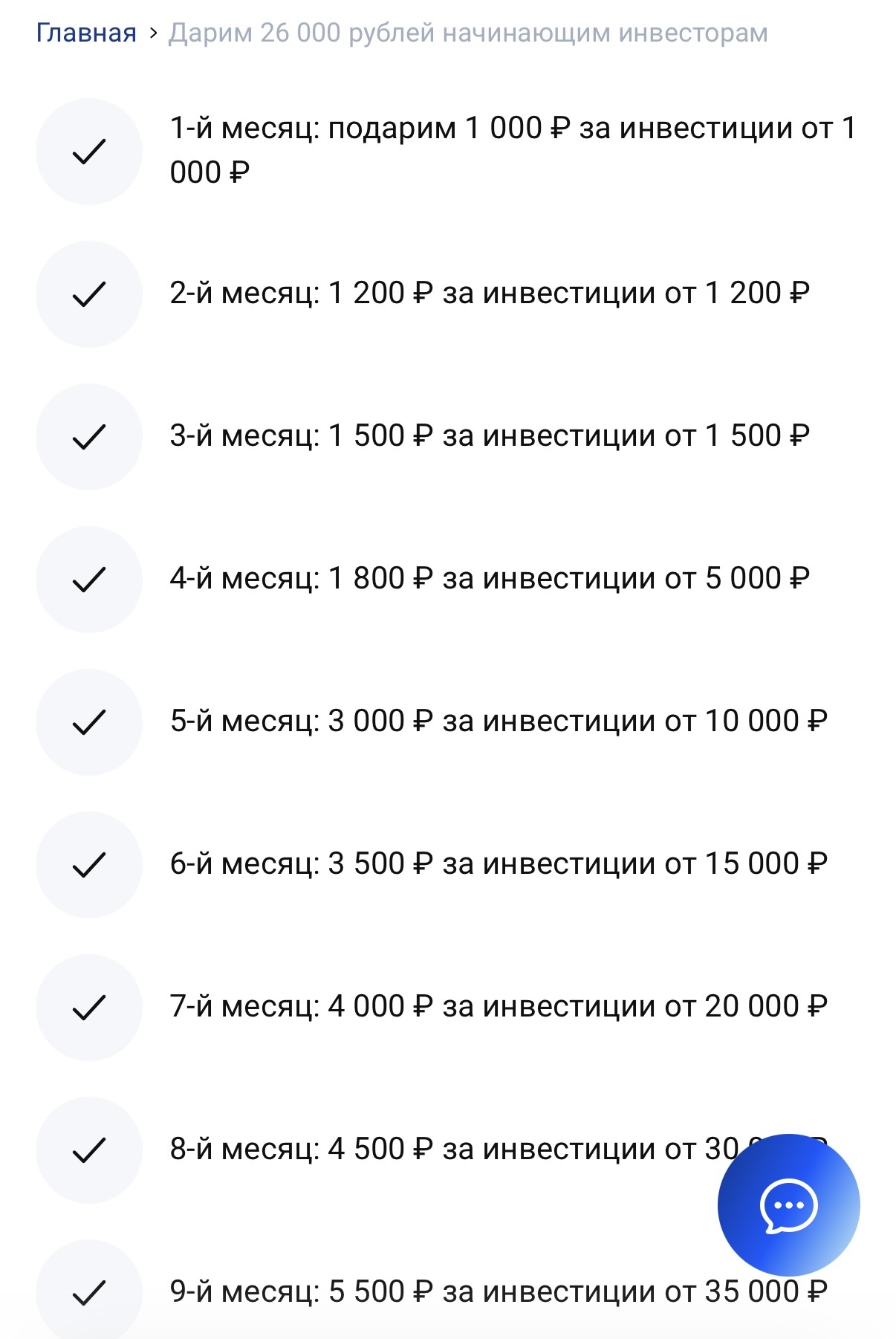

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Полезные советы по управлению финансами

Инвестиции в облигации часто выбирают те, кто ценит предсказуемость и структурированный подход к финансам. Облигации представляют собой долговые инструменты, при которых инвестор фактически предоставляет средства в долг эмитенту — государству или компании — на заранее определённых условиях.

Цифровые активы стали одним из самых обсуждаемых направлений инвестиций последних лет. Они отражают стремительное развитие технологий и изменение подходов к финансовым системам. Для многих инвесторов этот рынок ассоциируется с новыми возможностями и нестандартными форматами участия.

Инвестиции в акции — это способ стать частью бизнеса и экономики в целом. Покупая акции, инвестор фактически приобретает долю в компании, разделяя с ней как успехи, так и сложности. Именно эта связь с реальным бизнесом делает акции одним из самых популярных инвестиционных инструментов.

Инвестиции в недвижимость традиционно ассоциируются со стабильностью и долгосрочным подходом. Этот рынок существует десятилетиями и остаётся актуальным даже в условиях экономических изменений. Недвижимость воспринимается не только как финансовый актив, но и как материальная ценность, имеющая практическое применение.

Выбор между ипотекой с фиксированной и плавающей процентной ставкой — одно из ключевых решений, которое определит вашу финансовую нагрузку на долгие годы. Казалось бы, все просто: фиксированная ставка дает предсказуемость, плавающая — потенциальную экономию. Но в реальности все сложнее, и неправильный выбор может привести к значительному росту платежей. Давайте разберем оба варианта детально.

Доброго времени суток многоуважаемые читатели. Сегодня я хотел бы поговорить с вами о ценных бумагах, а именно про акции и облигации.

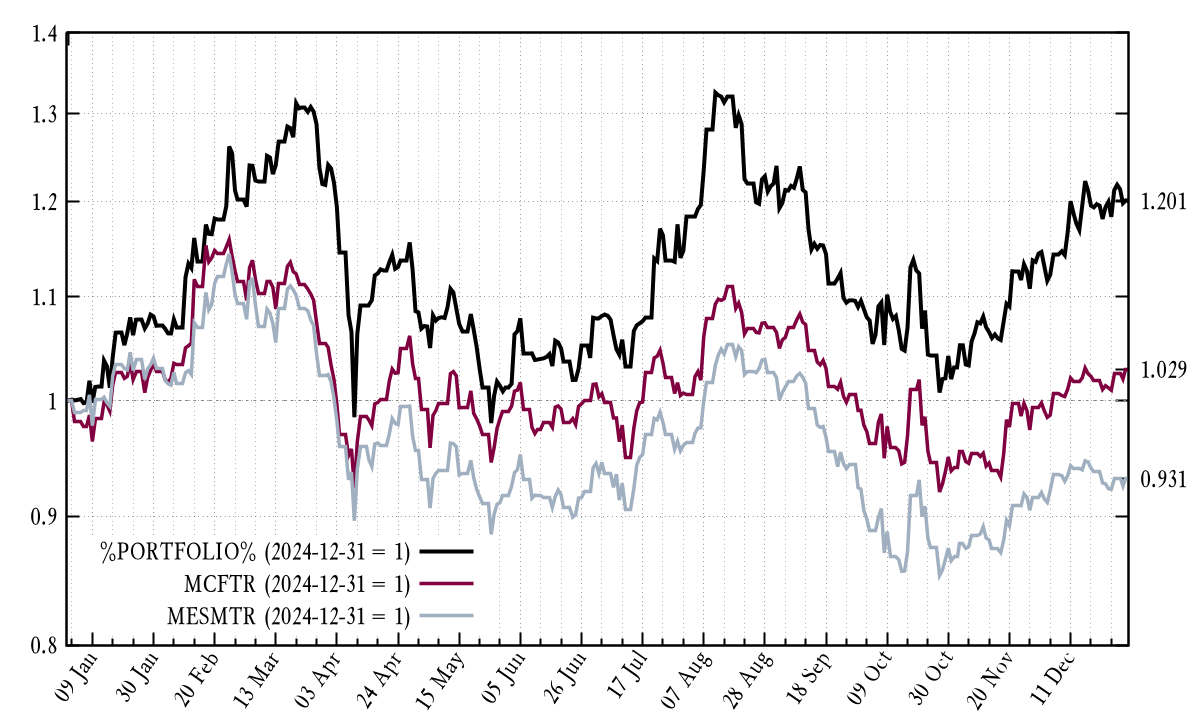

Итоги-2025 хотелось оформить в виде апдейта к итогам-2024 — настолько мало все изменилось — но так уж и быть, поищем отличия.

Добрый день, уважаемые инвесторы и те, кто только задумывается о входе на фондовый рынок! Один из самых частых и правильных вопросов новичка: «С чего начать? ИИС или обычный брокерский счет?». В интернете много противоречивой информации. Давайте спокойно и детально разберем оба инструмента, их математику, плюсы и минусы, чтобы вы могли сделать осознанный выбор, соответствующий именно вашим целям.

Знакомо ли вам чувство, когда знаешь, что нужно откладывать на будущее, но вечно не хватает то времени, то сил, то просто забываешь? Я открыл ИИС с большими надеждами три года назад, но первые полгода это был сплошной хаос. Я то бросал крупную сумму, то забывал о счете на месяцы, то тратил отложенное на сиюминутные желания. Я был готов махнуть рукой, пока не нашел в настройках приложения своего банка волшебную, почти незаметную кнопку — «Постоянное поручение» или «Автопополнение».

Санкт-Петербургский благотворительный фонд «АдВИТА» передал активы своего эндаумент-фонда в управление АО «ВИМ Инвестиции».