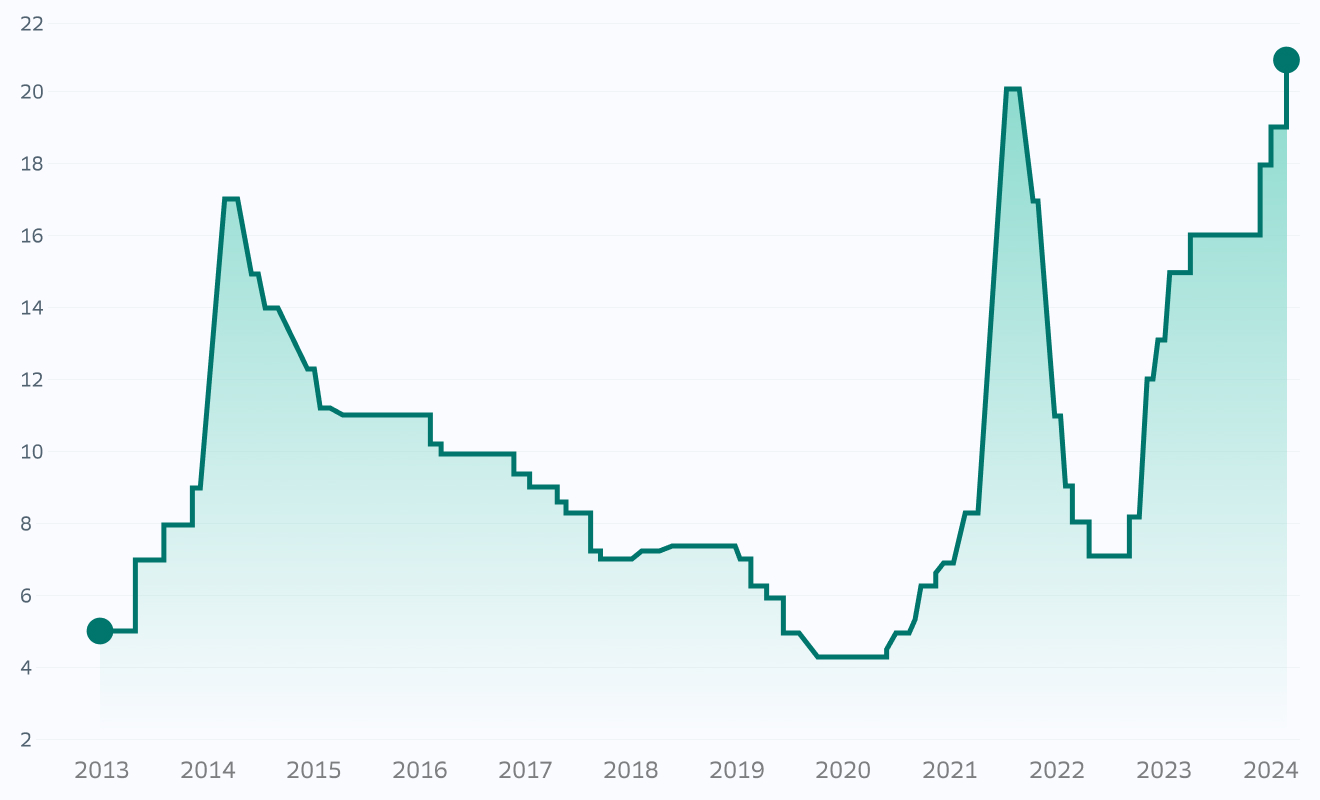

Парадокс высокой ставки: почему «короткие» вклады сейчас выгоднее «длинных»

Мы привыкли к простой логике: чем дольше срок вклада, тем выше процент. Банк берет наши деньги надолго, пускает их в оборот и платит нам премию за время. Однако в текущей экономической ситуации (2024–2025 гг.) мы наблюдаем аномалию, которая в финансовом инжиниринге называется инверсией кривой доходности.Давайте разберем на цифрах, почему сейчас не стоит фиксировать доходность на 3 года, а лучше использовать стратегию «лестницы» коротких вкладов.1. Что происходит с рынком?На текущий момент ключевая ставка ЦБ находится на пиковых значениях. Регулятор пытается охладить спрос и снизить инфляцию. Для банков это сигнал: деньги дорогие сейчас, но в перспективе 1–2 лет ожидается смягчение денежно-кредитной политики (ДКП).Именно поэтому ставки по вкладам на 3–6 месяцев сейчас часто превышают ставки по вкладам на 1–3 года. Банки не хотят брать на себя обязательства выплачивать 20%+ годовых через два года, когда ключевая ставка может упасть до 10–12%.2. Математика выгоды: Флоатеры vs ФиксДля тех, кто хочет защитить капитал от инфляции, сейчас есть два основных инструмента с низким риском:Короткие вклады (3–6 мес): Позволяют «перекладываться» под новый процент, если ставка ЦБ снова вырастет.Облигации-флоатеры (облигации с плавающим купоном): Их доходность привязана к ставке RUONIA (которая следует за ставкой ЦБ).Если вы откроете вклад на 3 года под 15%, а инфляция разгонится еще сильнее, вы получите отрицательную реальную доходность. Если же вы используете «короткие» инструменты, ваша доходность будет автоматически корректироваться вслед за рынком.3. Стратегия для частного инвестораОптимальным решением в период высокой волатильности является не попытка угадать пик («дно») рынка, а диверсификация по срокам.Рабочая схема на сегодня:50% капитала — на накопительные счета или вклады до 3 месяцев (оперативная ликвидность).30% капитала — во флоатеры (корпоративные или ОФЗ-ПК), дающие премию к ключевой ставке.20% капитала — можно начинать фиксировать в длинных облигациях (ОФЗ-ПД), но только если вы готовы ждать погашения более 3–5 лет.ВыводВысокая ставка — это время возможностей для вкладчика, но только если действовать расчетливо. Не гонитесь за фиксированным процентом на долгий срок, пока ЦБ не даст четкий сигнал о победе над инфляцией. Держите руку на пульсе (и деньги на коротких депозитах).Источник данных: официальная статистика Банка России (cbr.ru)

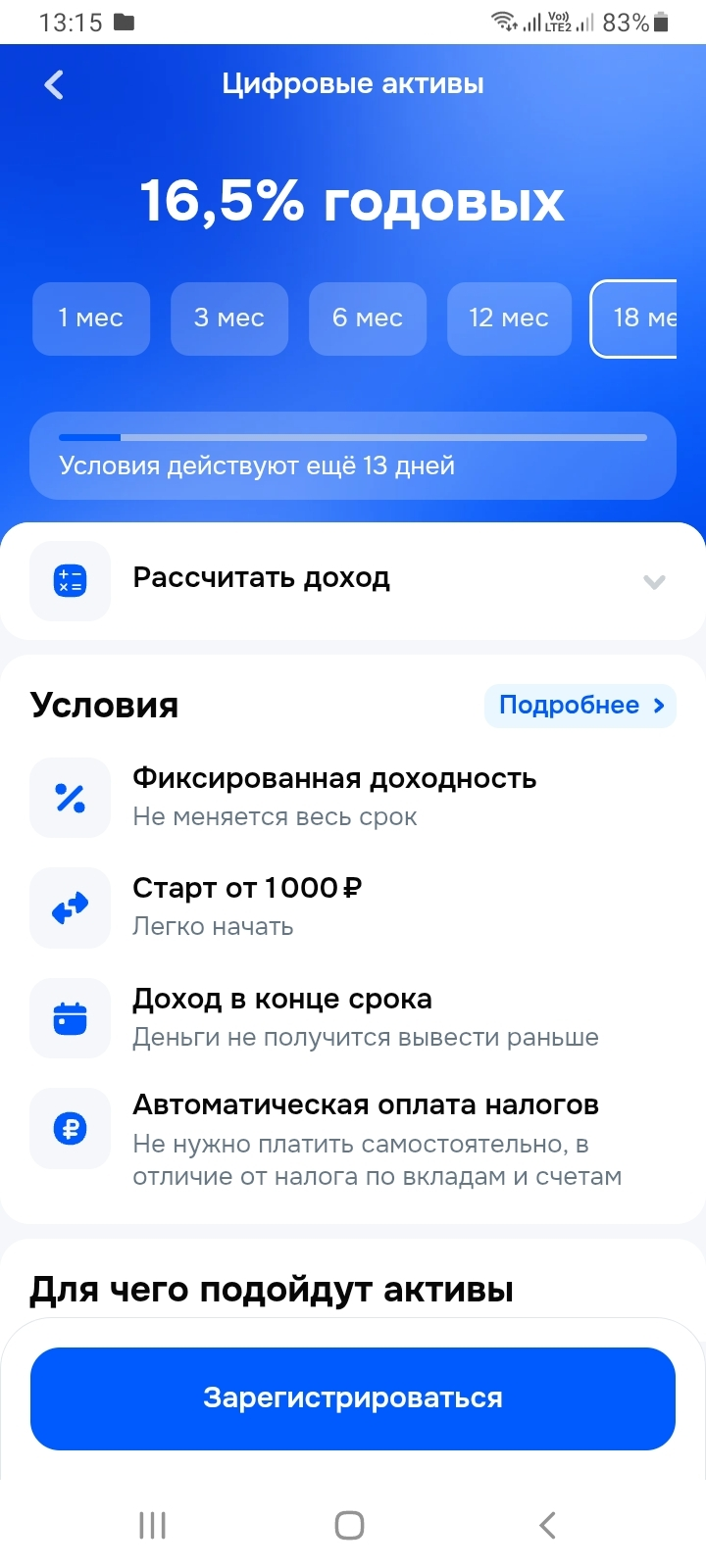

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

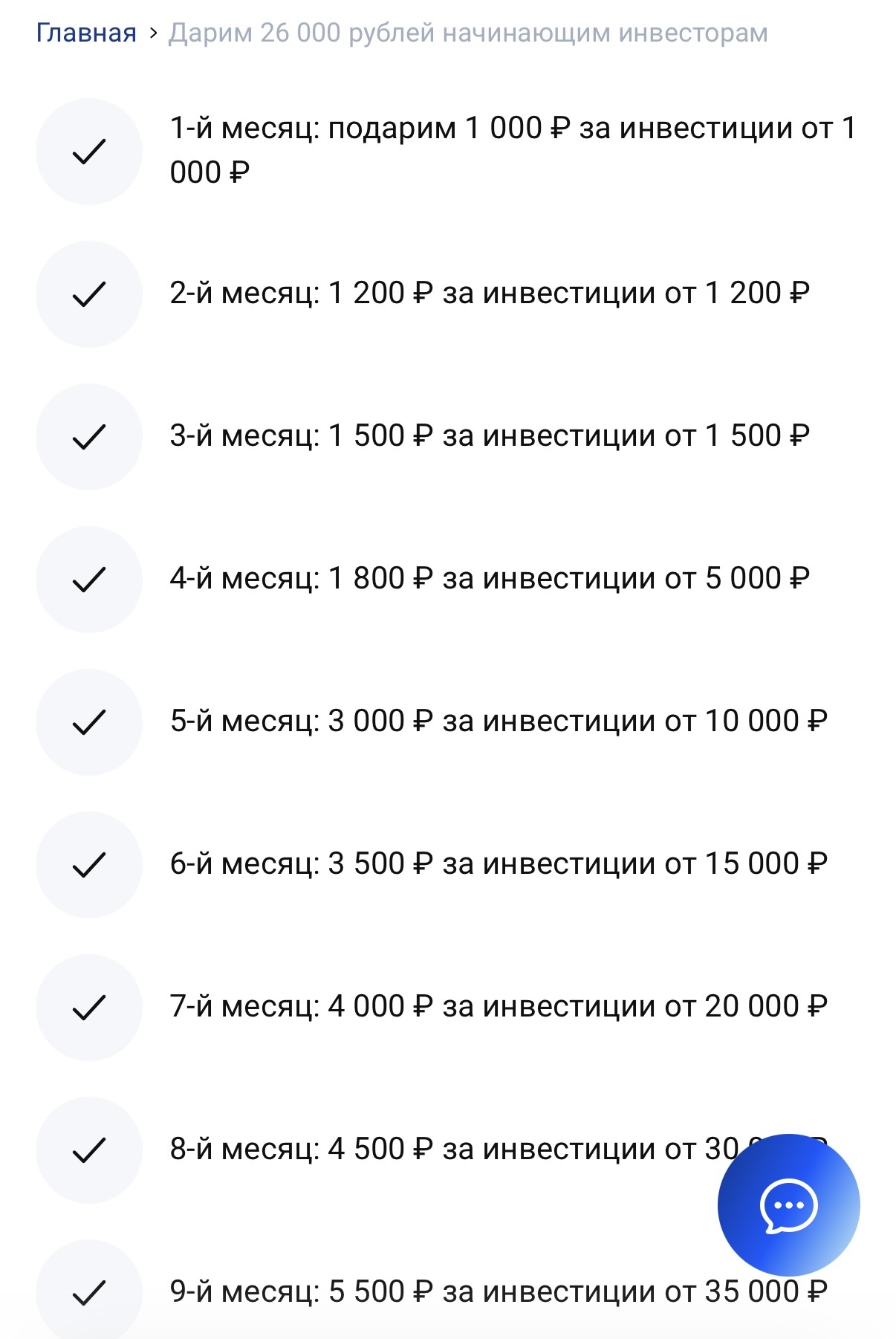

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Финансовая подушка безопасности — это накопления, которые помогают человеку справляться с непредвиденными расходами. В условиях нестабильной экономики наличие резерва становится особенно актуальным.

Искал неочевидные идеи и наткнулся на Carl Zeiss Meditec — немецкую компанию, которая делает высокоточное медоборудование для операций на глазах и в микрохирургии.

Приветствую уважаемые читатели. Сегодня хотел бы рассмотреть такой вариант инвестирования как недвижимость. В данном случае я буду рассматривать жилую, не коммерческую недвижимость. В наступившем 2026 году государство собирается сильно порезать льготную семейную ипотека и можно увидеть множество людей которые пытаются "запрыгнуть в последний вагон". Но хорошее ли это решение. Если недвижимость покупается для собственного проживания то мой ответ - однозначно да. Если же покупка идет под...

Полезные советы по управлению финансами

Инвестиции в облигации часто выбирают те, кто ценит предсказуемость и структурированный подход к финансам. Облигации представляют собой долговые инструменты, при которых инвестор фактически предоставляет средства в долг эмитенту — государству или компании — на заранее определённых условиях.

Цифровые активы стали одним из самых обсуждаемых направлений инвестиций последних лет. Они отражают стремительное развитие технологий и изменение подходов к финансовым системам. Для многих инвесторов этот рынок ассоциируется с новыми возможностями и нестандартными форматами участия.

Инвестиции в акции — это способ стать частью бизнеса и экономики в целом. Покупая акции, инвестор фактически приобретает долю в компании, разделяя с ней как успехи, так и сложности. Именно эта связь с реальным бизнесом делает акции одним из самых популярных инвестиционных инструментов.

Инвестиции в недвижимость традиционно ассоциируются со стабильностью и долгосрочным подходом. Этот рынок существует десятилетиями и остаётся актуальным даже в условиях экономических изменений. Недвижимость воспринимается не только как финансовый актив, но и как материальная ценность, имеющая практическое применение.

Выбор между ипотекой с фиксированной и плавающей процентной ставкой — одно из ключевых решений, которое определит вашу финансовую нагрузку на долгие годы. Казалось бы, все просто: фиксированная ставка дает предсказуемость, плавающая — потенциальную экономию. Но в реальности все сложнее, и неправильный выбор может привести к значительному росту платежей. Давайте разберем оба варианта детально.

Доброго времени суток многоуважаемые читатели. Сегодня я хотел бы поговорить с вами о ценных бумагах, а именно про акции и облигации.

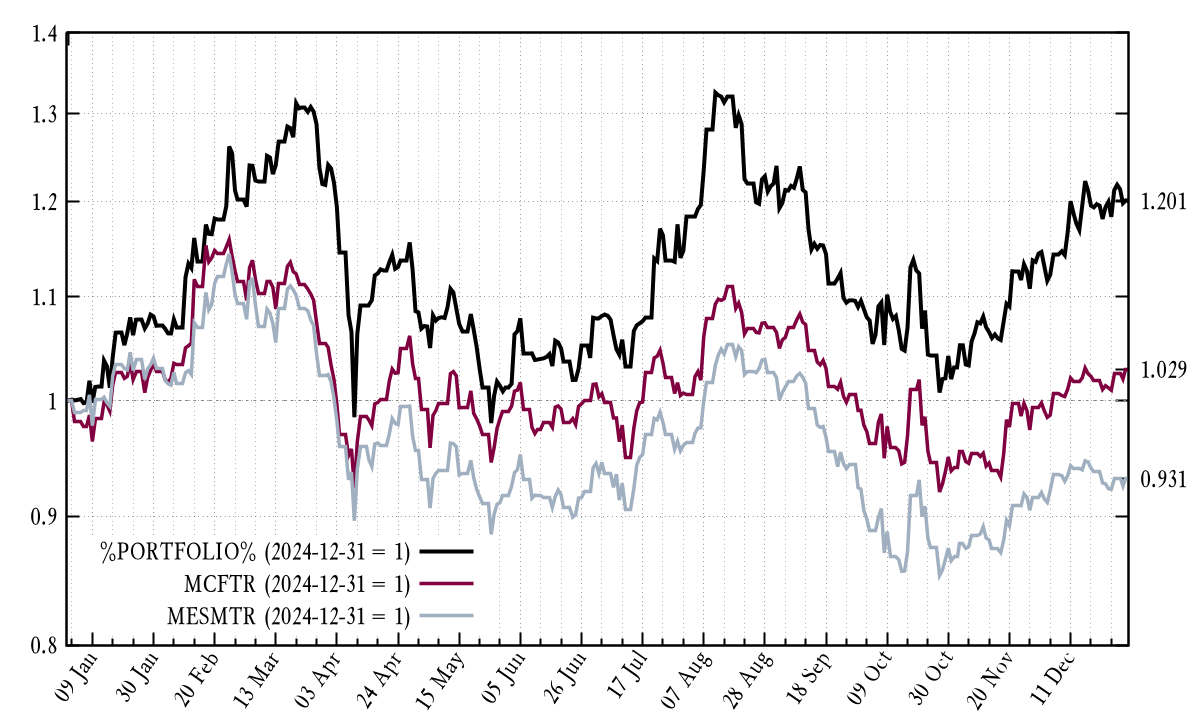

Итоги-2025 хотелось оформить в виде апдейта к итогам-2024 — настолько мало все изменилось — но так уж и быть, поищем отличия.

Добрый день, уважаемые инвесторы и те, кто только задумывается о входе на фондовый рынок! Один из самых частых и правильных вопросов новичка: «С чего начать? ИИС или обычный брокерский счет?». В интернете много противоречивой информации. Давайте спокойно и детально разберем оба инструмента, их математику, плюсы и минусы, чтобы вы могли сделать осознанный выбор, соответствующий именно вашим целям.