"До 14% в декабре". Что будет с ключевой ставкой в 2026 году?

С 1 января 2025 года Центральный банк России снизил свою ключевую ставку с 21% до 16%, уменьшив ее на пять процентных пунктов. В течение прошлого года Банк России сокращал ставку пять раз, в том числе и на итоговом заседании 19 декабря. Экономисты и финансовые аналитики, опрошенные «Газетой.Ru», считают, что на первом заседании 2026 года ЦБ, вероятно, оставит ставку на уровне 16% или уменьшит её до 15,5%. Какая будет средняя ключевая ставка в 2026 году, и каких изменений стоит ожидать к концу года? Мы рассмотрим, как это повлияет на вклады, кредиты и курс рубля в нашем обзоре.

Экономисты и аналитики, опрошенные «Газетой.Ru», предполагают, что на первом заседании ЦБ в 2026 году, которое пройдет 13 февраля, регулятор, скорее всего, оставит ключевую ставку на уровне 16%. Альтернативный сценарий — снижение ставки на 0,5 процентного пункта, до 15,5%. Петр Щербаченко, доцент Финансового университета при правительстве РФ, оценивает вероятность первого сценария в 80%, второго — в 20%.

Основной прогноз связан с тем, что в начале 2026 года инфляционные риски могут возрасти из-за воздействия повышения НДС и колебаний курса рубля. В этой ситуации Центральному банку будет удобнее приостановить снижение ставки и оценить устойчивость замедления инфляции, чем продолжать цикл ее понижения.

«Повышение НДС и ослабление рубля могут усилить проинфляционное давление в начале 2026 года, что приведет к росту инфляционных ожиданий среди населения и бизнеса. Поэтому пауза в снижении ставки на первом заседании в новом году — это базовый прогноз. Менее вероятный, но возможный вариант — дальнейшее снижение на 50 базисных пунктов, до 15,5%», — отметил в интервью «Газете.Ru» инвестстратег «Гарда Капитал» Александр Бахтин.

Аналитики в целом не считают вероятным резкое изменение политики ЦБ в сторону повышения ставки. Для этого потребовался бы значительный внешний шок, такой как ухудшение инфляционной ситуации, резкая девальвация рубля или другие непредсказуемые события.

«Вряд ли на заседании 13 февраля или 20 марта 2026 года ставка вернется к уровню 20%. Для этого Центральному банку потребуются серьезные основания, которые на данный момент отсутствуют: инфляция замедлилась до 5,8%, а экономика уже адаптировалась к текущим условиям. Центральный банк предпочитает последовательный подход. Чтобы ставка вновь достигла 20%, должен произойти неожиданный внешнеэкономический шок — например, резкое падение рубля или кардинальное изменение геополитической ситуации», — пояснил эксперт по финансам Дмитрий Трепольский в разговоре с «Газетой.Ru».

справочный материал: https://www.gazeta.ru/business/2026/01/05/22234063.shtml?utm_auth=false

Эксперты считают, что если ЦБ оставит ключевую ставку на уровне 16%, ставки по вкладам и кредитам на данный момент существенно не изменятся. В случае же снижения ставки на 0,5 процентного пункта банки, вероятно, постепенно начнут снижать доходность депозитов в аналогичном диапазоне. Согласно оценкам аналитиков, уже после заседания в феврале средняя максимальная ставка по вкладам в крупных банках может снизиться ниже 15%. «По данным ЦБ, на начало декабря средняя максимальная ставка по вкладам в топ-10 банках составила 15,6%. После февраля она может опуститься ниже 15%», — сообщил главный аналитик Совкомбанка Михаил Васильев.Что касается кредитов, то, если ключевая ставка останется на прежнем уровне, снижение ставок по заемным деньгам будет маловероятным. Однако если ЦБ все же решит снизить ставку, аналитики предполагают умеренное снижение ставок по ипотечным и потребительским кредитам — в пределах 0,5 процентного пункта, в зависимости от банковской политики и рыночного спроса. «Ожидаю постепенное снижение ставок по ипотеке до 19–21% годовых. Ставки по потребкредитам могут снизиться на 0,5–1 процентный пункт, что приведет к уровням 16–20% годовых», — отметил генеральный директор Pro-Vision Communications Владимир Виноградов.Аналитики также отмечают, что решение ЦБ в феврале не окажет значительного краткосрочного влияния на курс рубля, так как ключевая ставка останется практически неизменной. Прогнозируется, что после заседания доллар будет стоить 78–83 рубля, юань — 11,1–11,8 рубля, а евро — 92–98 рублей, — уточнил Михаил Васильев.

справочный материал: https://www.gazeta.ru/business/2026/01/05/22234063.shtml?utm_auth=false

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

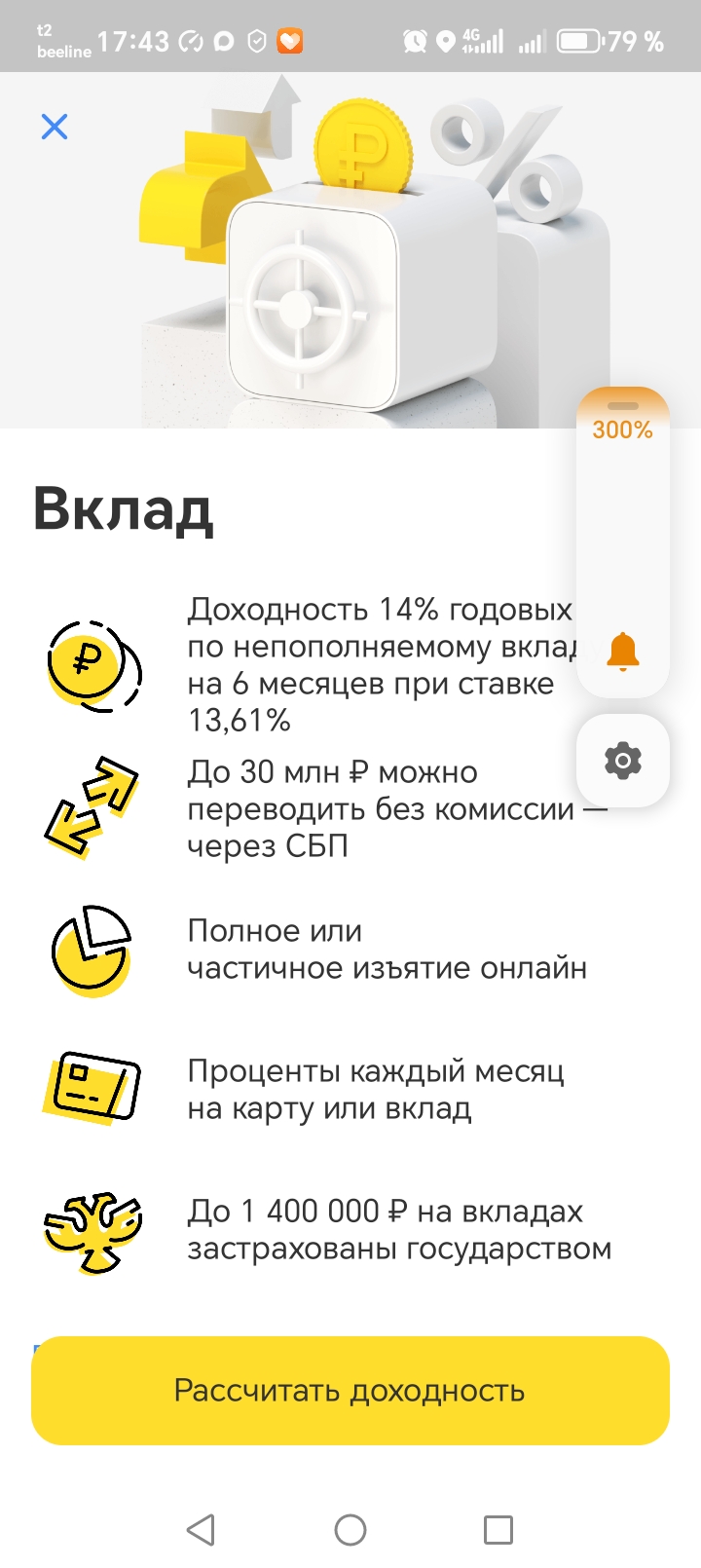

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

Персональный кредитный рейтинг — это ваша финансовая репутация в глазах банков. Чем он выше, тем охотнее вам доверяют деньги.

Экономический рост - это увеличение производства товаров и услуг в стране за год (измеряется ВВП — валовой внутренний продукт), что приводит к росту доходов, занятости и благосостояния. Например, если ВВП растёт на 3% в год, страна производит больше, люди зарабатывают больше, а уровень жизни повышается.

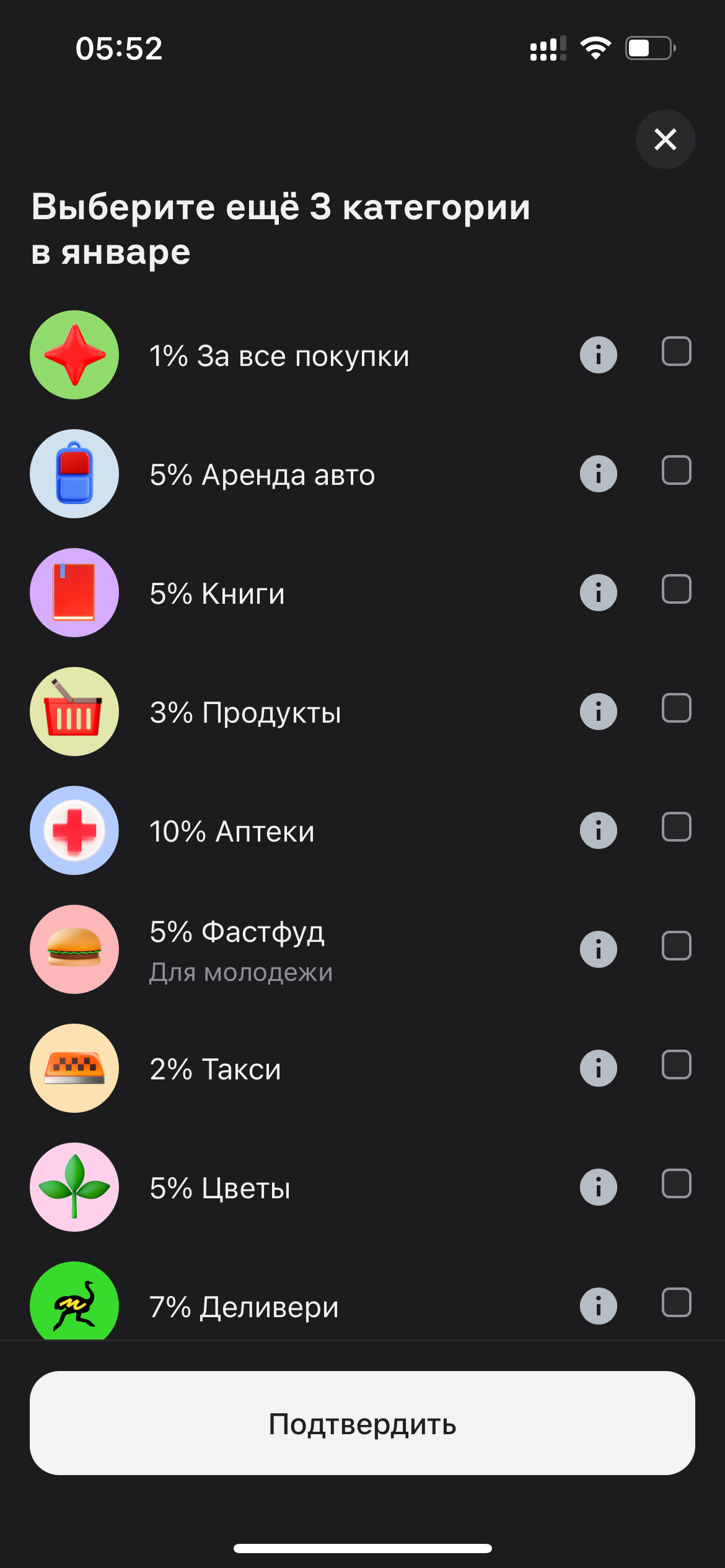

Предложенный набор категорий для повышенного кешбэка в январе выглядит продуманным и ориентированным на покрытие ключевых потребительских расходов, особенно в период после праздников. Вот его детальный разбор с точки зрения практической пользы.

Слово «бюджет» у большинства из нас вызывает скуку, ассоциируется с ограничениями, скучным учётом каждой копейки и отказом от всего приятного. Кажется, что это клетка, в которую мы сами себя запираем. Но что, если перевернуть это представление с ног на голову? Настоящий бюджет — это не клетка, а карта. Не цепи, а крылья. Это инструмент, который освобождает вас от тревоги, долгов и чувства вины, давая реальную финансовую свободу.

В настоящее время ставка по программе семейной ипотеки зафиксирована на уровне 6 процентов и не меняется в зависимости от того, сколько детей воспитывается в семье. Однако для более эффективного стимулирования рождаемости целесообразно ввести дифференцированный подход к льготному жилищному кредитованию. Так, для семей с одним ребенком предлагается установить ставку в размере 10 процентов, при появлении второго ребенка -снизить ее до 6 процентов, а для семей, где рождается третий и последующие...

Программа лояльности «Привет, Мир!» — не просто способ вернуть до 20 % от трат, а гибкий инструмент финансовой оптимизации, особенно если грамотно комбинировать её с акциями банков-партнёров. Однако ключевой фактор успеха — не просто регистрация карты, а осознанное планирование расходов с учётом совместимости и сроков действия акций.

Налоги — это деньги, которые люди и компании регулярно отдают государству по закону: с зарплаты, прибыли, имущества и покупок. Эти деньги идут в общий «котёл», из которого платят за дороги, школы, больницы, армию и другие нужные всем вещи.

Нефть на протяжении более чем ста лет остаётся одним из важнейших ресурсов мировой экономики и политики. Она является не просто источником энергии или сырьём для промышленности, а стратегическим фактором, определяющим международные отношения, внутреннюю политику государств и баланс сил на глобальной арене. Влияние нефти выходит далеко за рамки экономики: она формирует внешнеполитические стратегии, провоцирует конфликты, укрепляет одни режимы и ослабляет другие.Политика и нефть тесно...

Финансовое положение России в середине 2020-х годов формируется под влиянием сразу нескольких факторов: санкционного давления, структурной перестройки экономики, изменения внешней торговли и активной роли государства в перераспределении ресурсов. Несмотря на внешние ограничения, финансовая система сохраняет устойчивость, однако сталкивается с долгосрочными вызовами.

Прочие доходы должны были составить 29,4 трлн рублей, но оказались меньше: за январь–ноябрь поступило только 24,9 трлн рублей. Всего за год Минфин ожидает 28,4 трлн, то есть примерно на 11% больше, чем в прошлом году. Примечательно, что связанные с внутренним производством доходы выросли, а с импортом — упали.

Я уже несколько месяцев пользуюсь инвестиционными продуктами Т‑Банка и хочу поделиться реальными впечатлениями. Здесь всё работает так, как должно работать — без лишней сложности, но с выгодой.