Ставку по семейной ипотеке хотят снизить

В настоящее время ставка по программе семейной ипотеки зафиксирована на уровне 6 процентов и не меняется в зависимости от того, сколько детей воспитывается в семье. Однако для более эффективного стимулирования рождаемости целесообразно ввести дифференцированный подход к льготному жилищному кредитованию. Так, для семей с одним ребенком предлагается установить ставку в размере 10 процентов, при появлении второго ребенка -снизить ее до 6 процентов, а для семей, где рождается третий и последующие дети, -уменьшить до 4 процентов. О возможных мерах поддержки граждан в 2026 году в интервью «Парламентской газете» рассказал глава Комитета Государственной думы по финансовому рынку Анатолий Аксаков.

-В течение 2025 года ключевая ставка находилась в центре внимания россиян и в итоге снизилась с 21 до 16 процентов. Каких изменений вы ожидаете в следующем году?

-Центральный банк последовательно добивается снижения инфляции до целевого уровня — 4 процентов. Если эта задача будет реализована, а она обозначена и Президентом, и Правительством, то к концу следующего года ключевая ставка, по моим оценкам, может опуститься до 9 процентов. Учитывая текущие тенденции и жесткие, выверенные решения, принятые в сфере экономической политики, считаю такой сценарий вполне достижимым.

-При этом ЦБ отмечает, что повышение НДС может ускорить инфляцию. Насколько долгосрочным окажется этот эффект?

- Безусловно, бюджет на следующий год непростой, но при этом он сбалансирован и тщательно проработан. Дефицит составляет всего 1,6 процента от ВВП. Видя, насколько жестко регулятор придерживается денежно-кредитной политики, рассчитываю, что ситуация останется под контролем и роста дефицита удастся избежать. Это позволит вернуть инфляцию к целевым четырем процентам, а ключевую ставку — к уровню 9 процентов. Последние заседания ЦБ, на которых ставка неизменно снижалась, подтверждают реалистичность такого прогноза.

- Однако многие ожидали более резкого снижения ставки. Почему этого не произошло?

-Прогнозы действительно были разными. Лично я надеялся увидеть показатель в районе 15 процентов, но фактически он остановился на отметке 16 процентов. Причина -сохраняющийся уровень инфляции, в том числе подогреваемый инфляционными ожиданиями из-за повышения НДС и ряда других налоговых решений, которые вызвали разовый рост цен. При этом есть основания полагать, что этот ценовой всплеск уже отыгран. Не исключаю, что на ближайшем заседании ЦБ ставка может быть снижена еще на 0,5 процента, а затем регулятор перейдет к более активному смягчению политики.

- Как это отразится на процентных ставках по ипотеке?

-Считаю, что рыночная ипотека в следующем году будет дешевле 15 процентов. Традиционно разница между ключевой ставкой и ипотечными ставками составляет около 4 процентов, а при стабильных инфляционных ожиданиях она может сократиться до 3 процентов. Таким образом, при ключевой ставке в 9 процентов ипотека на уровне 12 процентов выглядит вполне реалистично.

-Законодатели также предлагают изменить условия семейной ипотеки. В чем суть инициативы?

- Сейчас независимо от того, родился в семье первый или второй ребенок, ставка по семейной ипотеке составляет 6 процентов. Мы предлагаем пересмотреть этот подход и сделать условия более гибкими. При рождении первого ребенка ставка может составить 10 процентов - это заметно ниже рыночного уровня, но выше, чем при появлении второго ребенка. Для второго ребенка предлагается сохранить 6 процентов, а для третьего и последующих - снизить ставку до 4 процентов. Таким образом, мы возвращаемся к первоначальной идее программы.

- То есть основной акцент -на рост рождаемости?

-Совершенно верно. Президент неоднократно подчеркивал необходимость повышения рождаемости в стране. Мы рассчитываем, что предложенные изменения, которые планируется реализовать уже в первом квартале следующего года, станут дополнительным стимулом для российских семей.

У вас есть ипотека на данный момент?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Программа лояльности «Привет, Мир!» — не просто способ вернуть до 20 % от трат, а гибкий инструмент финансовой оптимизации, особенно если грамотно комбинировать её с акциями банков-партнёров. Однако ключевой фактор успеха — не просто регистрация карты, а осознанное планирование расходов с учётом совместимости и сроков действия акций.

Налоги — это деньги, которые люди и компании регулярно отдают государству по закону: с зарплаты, прибыли, имущества и покупок. Эти деньги идут в общий «котёл», из которого платят за дороги, школы, больницы, армию и другие нужные всем вещи.

Нефть на протяжении более чем ста лет остаётся одним из важнейших ресурсов мировой экономики и политики. Она является не просто источником энергии или сырьём для промышленности, а стратегическим фактором, определяющим международные отношения, внутреннюю политику государств и баланс сил на глобальной арене. Влияние нефти выходит далеко за рамки экономики: она формирует внешнеполитические стратегии, провоцирует конфликты, укрепляет одни режимы и ослабляет другие.Политика и нефть тесно...

Финансовое положение России в середине 2020-х годов формируется под влиянием сразу нескольких факторов: санкционного давления, структурной перестройки экономики, изменения внешней торговли и активной роли государства в перераспределении ресурсов. Несмотря на внешние ограничения, финансовая система сохраняет устойчивость, однако сталкивается с долгосрочными вызовами.

Прочие доходы должны были составить 29,4 трлн рублей, но оказались меньше: за январь–ноябрь поступило только 24,9 трлн рублей. Всего за год Минфин ожидает 28,4 трлн, то есть примерно на 11% больше, чем в прошлом году. Примечательно, что связанные с внутренним производством доходы выросли, а с импортом — упали.

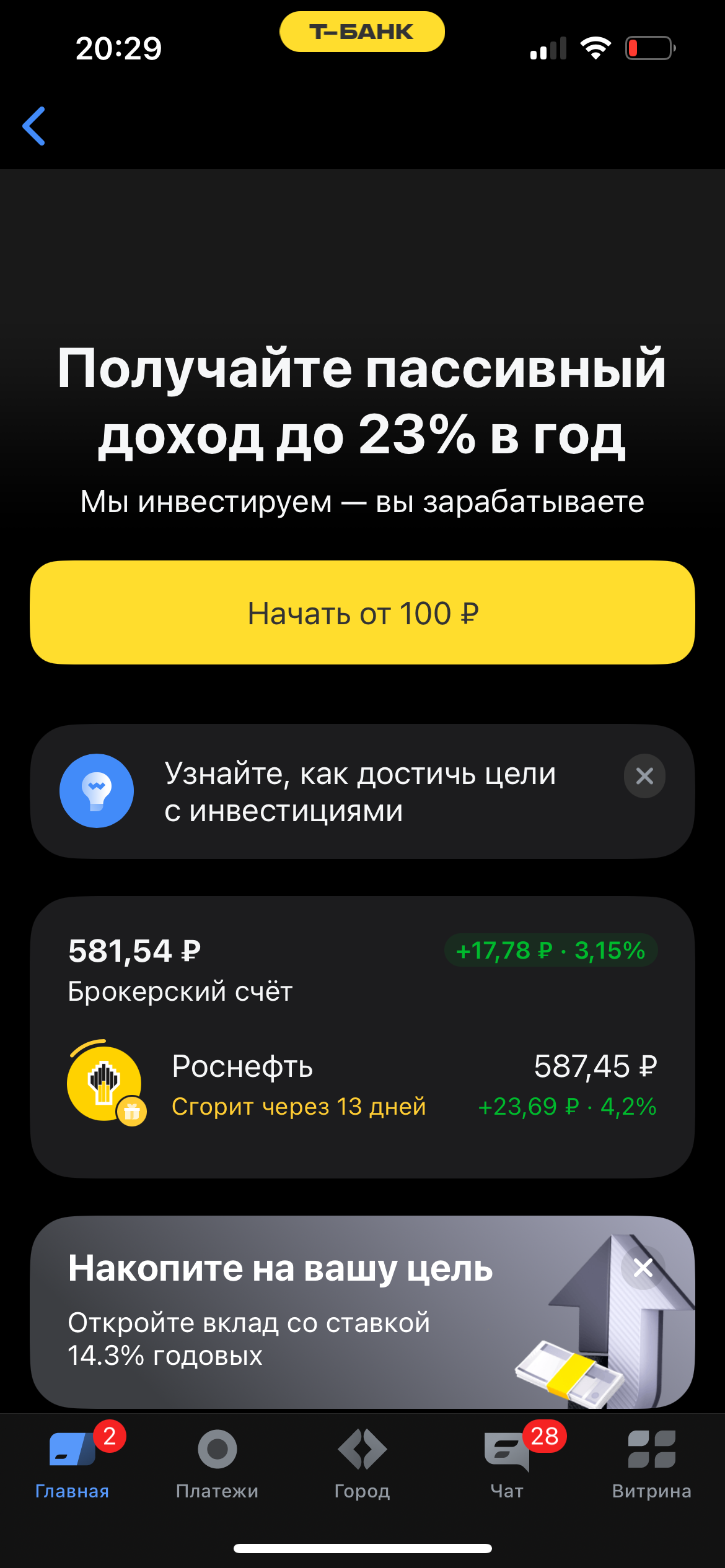

Я уже несколько месяцев пользуюсь инвестиционными продуктами Т‑Банка и хочу поделиться реальными впечатлениями. Здесь всё работает так, как должно работать — без лишней сложности, но с выгодой.

«Некоторые секторы экономики Германии находятся в глубоком кризисе» — заявление Фридриха Мерца прозвучало как тревожный сигнал не только для Берлина, но и для всей Европы.

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают...

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.

Для сохранения и приумножения капитала банки предлагают два популярных инструмента: накопительный счет и срочный вклад. Несмотря на схожий принцип работы, их ключевые различия определяют выбор в зависимости от финансовых целей клиента.