Бюджет: не рамки, а свобода

Слово «бюджет» у большинства из нас вызывает скуку, ассоциируется с ограничениями, скучным учётом каждой копейки и отказом от всего приятного. Кажется, что это клетка, в которую мы сами себя запираем. Но что, если перевернуть это представление с ног на голову? Настоящий бюджет — это не клетка, а карта. Не цепи, а крылья. Это инструмент, который освобождает вас от тревоги, долгов и чувства вины, давая реальную финансовую свободу.

Почему мы ненавидим рамки? Заблуждение №1

Наш мозг бунтует против слова «нет». Когда мы составляем бюджет как список запретов («не есть вне дома», «не покупать новую одежду»), мы обрекаем его на провал. Это путь к срыву, чувству вины и выводу: «У меня ничего не получается!». Такой подход — это диета для кошелька. А любая диета, как мы знаем, рано или поздно заканчивается «зажором» — в данном случае, импульсивными покупками.

Смена парадигмы: Бюджет = Осознанность = Выбор

Свобода — это не возможность купить всё что угодно в любой момент. Свобода — это осознанный выбор и контроль над своей жизнью.

Представьте, что вы путешественник, а ваш бюджет — это карта и компас. Разве карта ограничивает вас? Нет. Она показывает, где вы находитесь, сколько у вас ресурсов (топлива/воды/времени) и какие пути ведут к вашим целям — будь то оазис «Новая машина», горная вершина «Собственный капитал» или уютная бухта «Спокойная пенсия».

Как это работает на практике?

- Вы не отказываетесь, а распределяете. Вы не говорите: «Я больше не хожу в кофейни». Вы говорите: «В моей карте "удовольствия" есть 3000 рублей в месяц. Я могу потратить их на 6 крутых кофе навынос, или на одну хорошую книгу и 2 кофе, или отложить и через 3 месяца купить классные наушники». Решаете вы, а не ваши импульсы.

- Вы финансируете свои мечты. Хотите поехать в отпуск? Создайте категорию «Отпуск» и автоматически откладывайте туда 10% от дохода. Эти деньги перестают быть «просто деньгами» — они становятся билетами на море. Каждый перевод — это не урезание бюджета, а шаг к цели.

- Вы покупаете спокойствие. Самая большая свобода — свобода от тревоги. Когда у вас есть категория «Непредвиденные расходы» или «Финансовая подушка», вы спите спокойно. Поломка машины, визит к врачу — это не катастрофа, а запланированная (хоть и неприятная) статья расходов. Ваша жизнь перестает быть реакцией на кризисы.

3 шага, чтобы превратить рамки в свободу

- Начните с «зачем».

Прежде чем считать цифры, спросите себя: «Какую свободу я хочу получить?».

· Свободу сменить работу без паники?

· Свободу сказать «да» спонтанной поездке?

· Свободу не думать о деньгах к 20-му числу?

Это «зачем» — ваш главный мотиватор. Запишите его и повесьте на видном месте.

- Следите не за копейками, а за потоками.

Не усложняйте. Первый месяц просто наблюдайте, куда уходят деньги. Используйте приложение для учёта финансов или просто блокнот. Без оценок, просто факты. Вы увидите «утечки» (ежедневный кофе за 300 рублей = 9000 в месяц) и поймёте, куда уходит ваша потенциальная свобода.

- Создайте бюджет по системе 50/30/20 (как стартовую точку).

Это простейшая структура, ломающая мышление ограничений:

· 50% дохода — Необходимое. Жилье, коммуналка, продукты, базовая одежда, транспорт. Это не свобода, это база.

· 30% дохода — Желания. Кофе, рестораны, кино, хобби, подписки, шопинг. Вот она — ваша свобода тратить без чувства вины! Вы осознанно выделили на это деньги.

· 20% дохода — Будущее. Инвестиции, накопления, погашение долгов (кроме ипотеки), финансовая подушка. Это свобода вашего «завтра».

Итог: Что вы получаете в итоге?

Бюджет, составленный как инструмент свободы, дает вам:

· Чувство контроля. Вы управляете деньгами, а не они вами.

· Возможность говорить «да». Да, важным для вас вещам, целям и мечтам.

· Спокойствие. Финансовая неопределенность — один из главных источников стресса. Вы его устраняете.

· Время. Вы перестаете тратить душевные силы на переживания о деньгах.

Попробуйте на один месяц. Отнеситесь к бюджету не как к тюремному надзирателю, а как к личному финансовому советнику, который работает исключительно на вашу свободу. Вы удивитесь, как много возможностей откроется, когда вы смените угол зрения: с «Что мне НЕЛЬЗЯ?» на «На что я СВОБОДНО могу это потратить?».

Ваша финансовая свобода начинается не с большой суммы на счету, а с простой, но мощной мысли: рамки осознанного плана — это и есть пространство для настоящего выбора.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

В настоящее время ставка по программе семейной ипотеки зафиксирована на уровне 6 процентов и не меняется в зависимости от того, сколько детей воспитывается в семье. Однако для более эффективного стимулирования рождаемости целесообразно ввести дифференцированный подход к льготному жилищному кредитованию. Так, для семей с одним ребенком предлагается установить ставку в размере 10 процентов, при появлении второго ребенка -снизить ее до 6 процентов, а для семей, где рождается третий и последующие...

Программа лояльности «Привет, Мир!» — не просто способ вернуть до 20 % от трат, а гибкий инструмент финансовой оптимизации, особенно если грамотно комбинировать её с акциями банков-партнёров. Однако ключевой фактор успеха — не просто регистрация карты, а осознанное планирование расходов с учётом совместимости и сроков действия акций.

Налоги — это деньги, которые люди и компании регулярно отдают государству по закону: с зарплаты, прибыли, имущества и покупок. Эти деньги идут в общий «котёл», из которого платят за дороги, школы, больницы, армию и другие нужные всем вещи.

Нефть на протяжении более чем ста лет остаётся одним из важнейших ресурсов мировой экономики и политики. Она является не просто источником энергии или сырьём для промышленности, а стратегическим фактором, определяющим международные отношения, внутреннюю политику государств и баланс сил на глобальной арене. Влияние нефти выходит далеко за рамки экономики: она формирует внешнеполитические стратегии, провоцирует конфликты, укрепляет одни режимы и ослабляет другие.Политика и нефть тесно...

Финансовое положение России в середине 2020-х годов формируется под влиянием сразу нескольких факторов: санкционного давления, структурной перестройки экономики, изменения внешней торговли и активной роли государства в перераспределении ресурсов. Несмотря на внешние ограничения, финансовая система сохраняет устойчивость, однако сталкивается с долгосрочными вызовами.

Прочие доходы должны были составить 29,4 трлн рублей, но оказались меньше: за январь–ноябрь поступило только 24,9 трлн рублей. Всего за год Минфин ожидает 28,4 трлн, то есть примерно на 11% больше, чем в прошлом году. Примечательно, что связанные с внутренним производством доходы выросли, а с импортом — упали.

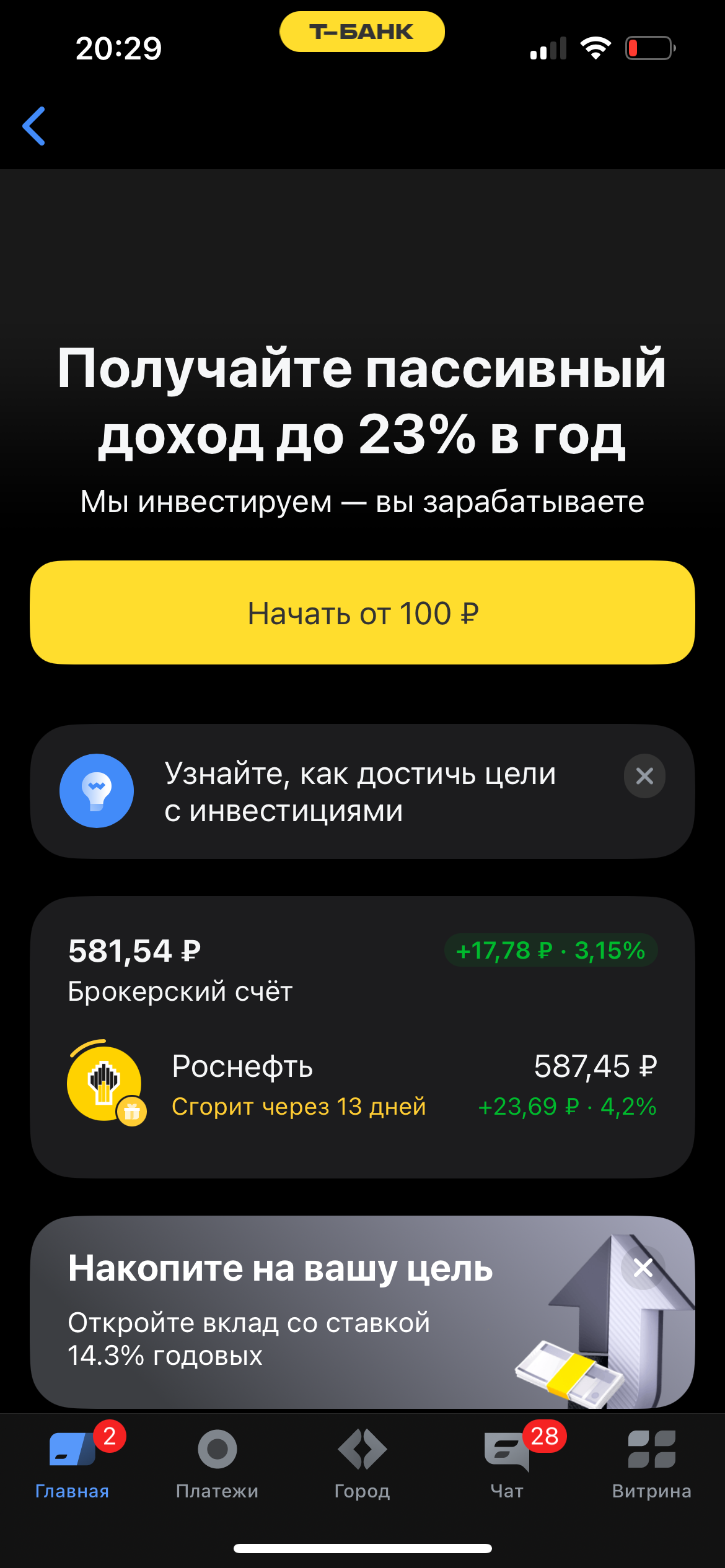

Я уже несколько месяцев пользуюсь инвестиционными продуктами Т‑Банка и хочу поделиться реальными впечатлениями. Здесь всё работает так, как должно работать — без лишней сложности, но с выгодой.

«Некоторые секторы экономики Германии находятся в глубоком кризисе» — заявление Фридриха Мерца прозвучало как тревожный сигнал не только для Берлина, но и для всей Европы.

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают...

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.