Инфляция в России 2026: анализ ситуации и налоговые изменения

Российская экономика в 2026 году продолжает бороться с высокой инфляцией на фоне масштабных налоговых изменений. После двух лет значительного роста цен регулятор прогнозирует постепенное замедление инфляционных процессов.

Инфляция 2024-2025: что произошло

В 2024 году инфляция составила 9,52%, что превысило показатель 2023 года (7,42%). Основными драйверами роста стали увеличение темпов прироста цен на продовольственные товары и услуги, а также превышение внутреннего спроса над возможностями расширения предложения. К ноябрю 2025 года годовая инфляция замедлилась до 6,64% по сравнению с декабрем 2024 года, демонстрируя снижение давления как на продовольственные товары, так и на услуги.

Прогноз на 2026 год

Банк России прогнозирует снижение годовой инфляции в 2026 году до диапазона 4-5% к концу года, со средним уровнем 5,3-6,3% в течение года. Минэкономразвития настроено более оптимистично, ожидая выхода на целевой уровень 4% уже в 2026 году. Однако достижение этих целей зависит от сохранения жесткой денежно-кредитной политики со средней ключевой ставкой в диапазоне 13-15% годовых.

Ключевая ставка: жесткая политика продолжается

Центробанк начал 2026 год с ключевой ставки на уровне 16%, и большинство экспертов считают, что на первом заседании 13 февраля регулятор сохранит её без изменений. Прогноз на конец 2026 года варьируется: базовый сценарий предполагает снижение до 13-14%, однако при проинфляционном сценарии ставка может оставаться в диапазоне 16-18%. Только в 2027 году ожидается существенное смягчение денежно-кредитной политики до 7,5-8,5%.

Налоговая революция 2026

С 1 января 2026 года вступила в силу масштабная налоговая реформа, которая затронет все категории налогоплательщиков:

НДС

Базовая ставка НДС повысилась с 20% до 22%. Это увеличение приведет к дополнительному инфляционному давлению через рост цен на товары и услуги.

НДФЛ: прогрессивная шкала

С 2026 года действует расширенная прогрессивная шкала НДФЛ:

- До 2,4 млн рублей — 13%

- 2,4-5 млн рублей — 15%

- 5-20 млн рублей — 18%

- 20-50 млн рублей — 20%

- Свыше 50 млн рублей — 22%

Изменения для бизнеса

Предприниматели на УСН и ПСН столкнутся с поэтапным снижением лимита доходов для перехода на НДС: до 20 млн рублей в 2026 году, до 15 млн в 2027 и до 10 млн с 2028 года. Отменяются льготы для IT-компаний, вводятся новые акцизы на табак и алкоголь.

Экономический рост: умеренный оптимизм

Правительство прогнозирует рост ВВП России в 2026 году на 1,3% (против предыдущего прогноза 2,4%). Всемирный банк ожидает рост экономики на 1,2%, что связано с ужесточением денежно-кредитной политики. За трехлетний период 2026-2028 годов ВВП должен увеличиться почти на 7%, достигнув в номинальном выражении около 276 трлн рублей.

Что ждет россиян

2026 год станет переломным для российской экономики. С одной стороны, жесткая денежно-кредитная политика и охлаждение экономики должны привести к замедлению инфляции. С другой стороны, повышение НДС и расширение налоговой нагрузки создадут дополнительное инфляционное давление. Для граждан это означает рост цен на товары и услуги, увеличение налоговых выплат для лиц с высокими доходами и постепенную нормализацию экономической ситуации только к концу года.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

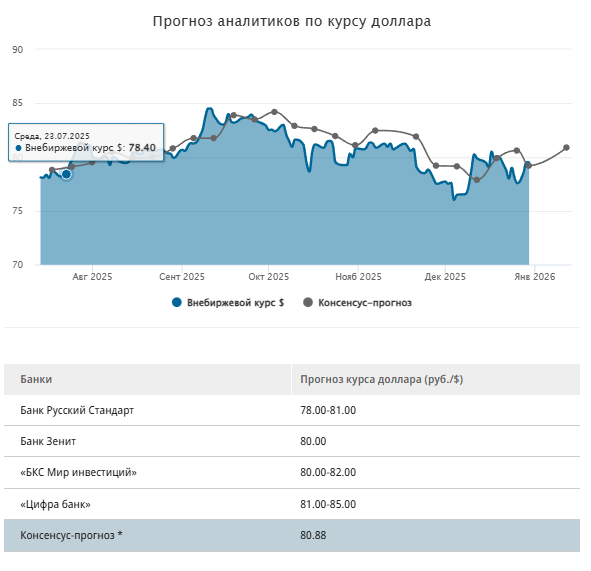

2025 год рубль завершил стремительным укреплением позиций против ведущих мировых валют. За 12 месяцев внебиржевой курс доллара упал на 34 руб. (30%), до 79,50 руб./$. Евро и юань просели на 20,5% и 18%, до 93,45 руб./€ и 11,2285 руб./CNY соответственно. Столь быстро российская валюта еще не укрепляла позиции за всю историю современной России (с 1991 года). Более того, рубль продемонстрировал лучшую динамику среди всех валют развивающихся и развитых стран. На втором месте с большим отрывом идет...

Я считал себя финансовым гуру, потому что мастерски пользовался кредитной картой с льготным периодом в 100 дней. Я оплачивал ей все ежедневные расходы, а зарплату клал на вклад под проценты, гася долг в последний день грейс-периода. Казалось, я обыгрываю систему, получая кэшбэк и проценты на свои же деньги. Однако через год я с ужасом обнаружил, что мои общие траты выросли на 30% по сравнению с периодом, когда я пользовался только дебетовой картой. Психология «бесплатных денег» делала своё...

Ключевой срок в 2026 году:

Есть простой трюк, который работает только если ты дисциплинирован: тратить по кредитке в грейс, а зарплату/свои деньги держать на накопительном счёте до даты платежа. Суть грейса такая: банк формирует выписку, в ней пишет сумму долга и дату, до которой нужно полностью погасить задолженность, чтобы не начислили проценты. Как это выглядит в реальной жизниПришла зарплата — кладёшь её на накопительный счёт (там проценты считают по остатку, часто ежедневно, а выплачивают раз в месяц). В течение...

Экономика России в 2026 году: Налоговый шторм, призрак стагнации и новая цифровая реальность

Всем привет!Ситуация, знакомая многим: на кредитной карте висит серьезный долг, а финансовые возможности позволяют вносить лишь обязательный минимальный платеж. Ощущение, что это — черная дыра, из которой не выбраться, ведь большая часть платежа уходит на проценты. Знакомо?Хорошая новость: выход есть всегда. Даже в этой ситуации можно действовать стратегически, чтобы сократить срок и переплату. Давайте разберем, что делать, если вы попали в эту ловушку.Почему платить только минимум — это...

Банк России с 1 января 2026 года в два раза расширил перечень признаков денежных переводов, совершенных под влиянием мошенников без добровольного согласия клиентов. Теперь таких критериев 12.

Кредитные карты: удобство, возможности и риски

Финансовая грамотность уже не «опция для избранных», а базовый навык выживания в 2026 году: долги дорожают, продукты и сервисы усложняются, а ответственность за решения полностью на вас. При этом сами россияне оценивают свою финансовую грамотность лишь примерно на «тройку с плюсом», а средний долг домохозяйства уже приближается к 800 тысячам рублей.