Сбербанк снизил проценты по вкладам: в чем дело?

С 5 января 2026 года Сбербанк обновил условия по вкладам для физлиц, снизив средние ставки примерно на 0,5 п.п. Изменения уже отражены на сайте банка и распространяются на всю линейку депозитов.

Самые заметные корректировки коснулись продукта «Лучший %» — здесь ставки для новых средств снизились сильнее всего независимо от срока. Теперь пик доходности достигает 15,5% годовых на трехмесячный вклад. Банк объясняет это общим снижением рыночных ставок.

Если проценты выплачиваются в конце срока, ставки распределяются так: 14% на 1–2 месяца, максимум 15,5% на 3 месяца, 15,4% на 4 месяца, 15,3% на 5 месяцев. Далее они падают: 14,6% на полгода, 14–14,3% на 7–8 месяцев, 13% на 9–11 месяцев и 12% на год. При ежемесячной выплате максимум — 15,3% на три месяца.

Повышенные ставки действуют только для новых средств (не размещавшихся в банке на вкладах или счетах последние два месяца), без опции пополнения. Иначе применяются базовые, более низкие тарифы. Индивидуальные условия рассчитываются в личном кабинете «Сбербанк Онлайн». Минимальный взнос — 50 тыс. руб., оформление возможно онлайн или в офисе.

Доплату дают по программе «СберВклад»: +0,5 п.п. за подписку «СберПрайм»/«СберПрайм+», траты от 30 тыс. руб./мес., зарплатный/пенсионный статус или остаток от 100 тыс. руб. на накопительном счете.

Чтобы получить топ-ставку 15,5% на три месяца, нужно внести свыше 1 млн руб., оформить онлайн, выбрать выплату в конце срока и активировать все надбавки. Любое отклонение снижает итоговую доходность.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

В России вступают в силу новые правила для застройщиков — и рынок жилья уже начинает меняться.

В 2026 году материнский капитал проиндексируют. Родители смогут получать при рождении первого и второго ребёнка больше. Примечательно, сумма увеличится в том числе в тех семьях, где появились дети раньше. При условии, что они не успели полностью потратить выплату. Однако пока процент индексации точно неизвестен. В законе указано одно, а по факту может быть другое. Рассказываем, сколько будут выдавать семьям в виде маткапитала.

Для понимания экономики России ключевое значение имеет одна простая концепция: экспорт. Он служит одновременно и мощным двигателем роста, и источником хронической уязвимости. Влияние вывоза товаров за рубеж на жизнь страны глубоко и противоречиво.

С января 2026 года Сбербанк вводит новую ежемесячную плату за обслуживание платежных счетов, которые не привязаны к картам. Размер комиссии составит 150 рублей в месяц. Это означает, что владельцы таких счетов будут обязаны платить, если не предпримут шаги для ее отмены.

В мировой торговле ещё с древних времён действуют две противоречивые тенденции к либерализации внешней торговли и к усилению протекционистской политики. В периоды ровного поступательного развития мировой экономики, как правило, преобладает тенденция свободной

Севергазбанк снижает с 12.01 ставку по НС на - 0.5 % до 13,5%.

Российская экономика в 2026 году продолжает бороться с высокой инфляцией на фоне масштабных налоговых изменений. После двух лет значительного роста цен регулятор прогнозирует постепенное замедление инфляционных процессов.

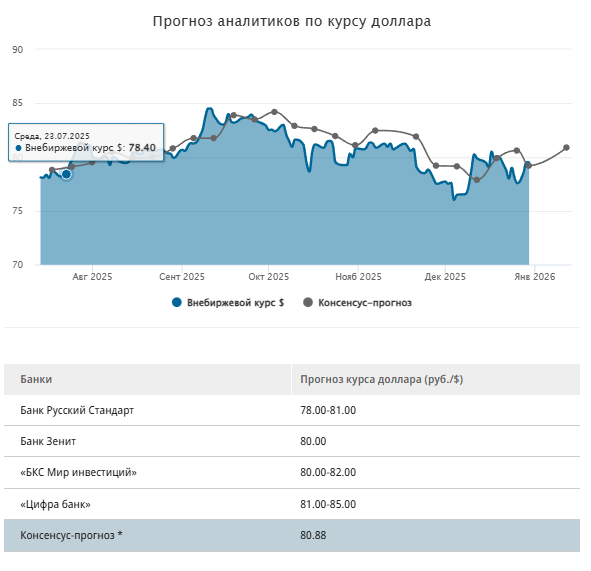

2025 год рубль завершил стремительным укреплением позиций против ведущих мировых валют. За 12 месяцев внебиржевой курс доллара упал на 34 руб. (30%), до 79,50 руб./$. Евро и юань просели на 20,5% и 18%, до 93,45 руб./€ и 11,2285 руб./CNY соответственно. Столь быстро российская валюта еще не укрепляла позиции за всю историю современной России (с 1991 года). Более того, рубль продемонстрировал лучшую динамику среди всех валют развивающихся и развитых стран. На втором месте с большим отрывом идет...

Я считал себя финансовым гуру, потому что мастерски пользовался кредитной картой с льготным периодом в 100 дней. Я оплачивал ей все ежедневные расходы, а зарплату клал на вклад под проценты, гася долг в последний день грейс-периода. Казалось, я обыгрываю систему, получая кэшбэк и проценты на свои же деньги. Однако через год я с ужасом обнаружил, что мои общие траты выросли на 30% по сравнению с периодом, когда я пользовался только дебетовой картой. Психология «бесплатных денег» делала своё...