Безотзывные вклады: что это такое и зачем они нужны

В 2025 году Госдума приняла поправки, которые увеличили размер страхового возмещения по долгосрочным безотзывным вкладам до 2,8 млн рублей. Это в два раза больше стандартного лимита АСВ. Речь идёт о вкладах, оформляемых в виде сберегательных сертификатов.

После принятия закона Банк России опубликовал разъяснения для граждан, в которых подробно описал особенности нового инструмента и случаи, когда его использование может быть оправдано.

Что представляет собой безотзывный вклад по версии ЦБ

Формально это депозит, подтверждённый безотзывным сберегательным сертификатом. Его главное отличие — невозможность досрочно забрать деньги на протяжении всего срока действия. При этом сам сертификат остаётся ценной бумагой: его можно передать другому человеку, продать или использовать в качестве залога.

Для банков такой формат означает привлечение долгосрочных и стабильных ресурсов, а для вкладчика — более высокую процентную ставку в обмен на отказ от права досрочного изъятия средств.

В чём преимущества по сравнению с обычным вкладом

- Повышенный доход. Банки готовы предложить более высокую ставку, поскольку средства размещаются минимум на три года и не могут быть востребованы раньше срока.

- Увеличенная страховая защита. АСВ гарантирует возмещение до 2,8 млн рублей по таким сертификатам отдельно от стандартного лимита. Это позволяет одновременно держать до 1,4 млн рублей на обычных вкладах и ещё до 2,8 млн рублей — в безотзывной форме.

- Возможность передачи. При необходимости получения денег владелец может продать или подарить сертификат, не нарушая условий депозита для банка.

Кому это может подойти

Центробанк считает, что безотзывные вклады рассчитаны на людей, готовых заморозить часть средств на длительный срок — например, для оплаты образования, накоплений на жильё или формирования капитала к конкретной дате.

Банки, в свою очередь, подчёркивают, что продукт лучше всего подходит клиентам со стабильным доходом и низкой потребностью в оперативном доступе к деньгам. Средства «на всякий случай» рекомендуется хранить отдельно.

Основные риски и ограничения

1. Отсутствие досрочного расторжения. Забрать деньги раньше срока невозможно ни при каких условиях — даже с потерей процентов.

2. Ограниченная ликвидность. Продать сертификат можно только при наличии покупателя, а срочность сделки может снизить его цену.

3. Налогообложение. Проценты, превышающие необлагаемый минимум, облагаются НДФЛ, который банк удерживает автоматически.

Что думают читатели

Обсуждение идеи началось 15 апреля 2025 года, когда ЦБ впервые сообщил о планах увеличить страховое покрытие. По итогам опроса в Telegram-канале, в котором приняли участие 1 653 человека:

• 31 % готовы разместить средства без возможности досрочного снятия при условии высокой ставки;

• 69 % не готовы полностью отказаться от доступа к деньгам на три года.

Результаты показывают, что интерес к инструменту есть, но для большинства ликвидность по-прежнему важнее дополнительного дохода.

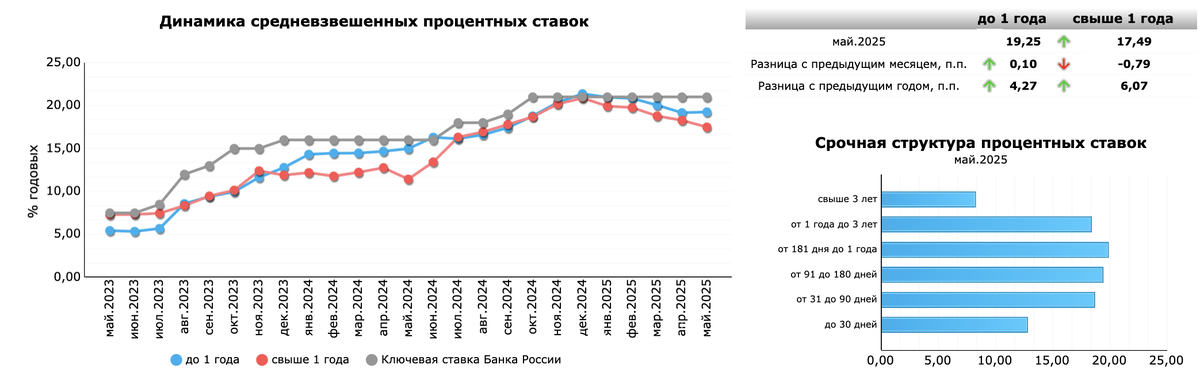

Какие ставки можно ожидать

Конкретные проценты будут определяться рынком. Однако предполагается, что ставка по безотзывным вкладам будет на 1–2 процентных пункта выше, чем по обычным трёхлетним депозитам.

Чем ниже будет ключевая ставка в будущем, тем заметнее станет эта разница — именно на такой эффект рассчитывает регулятор, стимулируя долгосрочные сбережения.

Вывод

Безотзывный вклад — это инструмент компромисса. Вкладчик жертвует возможностью досрочно вернуть деньги, получая взамен более высокий доход и расширенную страховую защиту.

Он не заменит традиционные депозиты, но может стать удобным решением для долгосрочных накоплений. Тем, кто чётко планирует финансы и готов временно отказаться от ликвидности, такой формат позволяет зафиксировать выгодную ставку и не беспокоиться о страховых лимитах.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

Введение цифрового рубля действительно может привести к значительному перераспределению средств граждан. По оценкам аналитиков, банки в России могут лишиться до 20% депозитных средств именно из-за перехода части клиентов к цифровому рублю, что окажет влияние как на структуру пассивов банков, так и на всю ликвидность финансового сектора.

Через несколько дней,подходит срок окончания действия очередного вклада , который я открыл по привлекательной для себя ставке, своевременно предварительно , мониторя предложения банков по финрынку. По итогу поста , хотел посоветовать пользователям вкладываться, даже небольшими свободными средствами , в то, что они понимают , изучили доя себя в нюансах и делать свой выбор осознано, получая ДОХОД.

Каждый раз, когда вы платите картой - в магазине или в интернете - запускается быстрая цепочка проверок. Одно касание терминала выглядит как простое действие, но за ним стоит сложная система, которая за секунды решает: можно ли провести платеж и безопасен ли он. Именно поэтому иногда оплата проходит мгновенно, а иногда банк просит дополнительное подтверждение, например, СМС или подтверждение через приложение.

Богатые люди часто берут кредиты, и на это есть несколько причин. Давайте разберем основные из них.

Президент России Владимир Путин дал поручение правительству и Банку России обеспечить восстановление экономического роста в 2026 году. Это задание закреплено в перечне итогов заседания Совета по стратегическому развитию и национальным проектам, прошедшего 8 декабря 2025 года.

Перспективы российских финансовых рынков в 2026 году

В 2025 году вкладчики банков заработали почти 10 трлн рублей процентных доходов. Это значит, что в 2026 году россияне заплатят рекордный объем налогов с банковских вкладов. Как любому человеку самостоятельно рассчитать сумму налога, которую он будет обязан заплатить с таких доходов, - в материале "Российской газеты".

Ситуация, в которой Банк России вынужден длительное время удерживать ключевую ставку на исторически высоком уровне — это не просто инструмент борьбы с инфляцией. Это масштабный стресс-тест для всех звеньев финансовой и реальной экономики, итоги которого во многом определят траекторию развития страны на годы вперед. К 2026 году могут проявиться долгосрочные последствия этой «жесткой» денежно-кредитной политики.

По итогам 2025 года самые высокие душевые доходы оказались в Москве (105 тыс. руб. в месяц), Химках (96), Одинцово (95), Реутове (95) и Красногорске (94). Из городов вне московского региона в число лидеров входит Санкт-Петербург (92 тыс. руб.), Пушкин (85), Колпино (84), а также Екатеринбург (78), Краснодар (76) и Сочи (75 тыс. руб. в месяц).